Quốc tế

Khủng hoảng ngân hàng Mỹ: Rủi ro vẫn còn trong năm 2024

Lãi suất tăng và nền kinh tế trì trệ đã suýt gây ra một cuộc khủng hoảng ngân hàng tồi tệ cho nền kinh tế Mỹ trong năm 2023.

FED đã có một năm 2023 vất vả đối phó với cuộc khủng hoảng ngành ngân hàng Mỹ

Ngân hàng đổ vỡ

Vào ngày 10/3/2023, Ngân hàng Thung lũng Silicon (SVB) tuyên bố mất khả năng thanh toán, sau khi chứng kiến các khách hàng rút ròng 42 tỷ USD chỉ trong một ngày. Từng là một ngân hàng địa phương nổi tiếng ở California chuyên kinh doanh trong lĩnh vực khởi nghiệp công nghệ, SVB phá sản là một cú sốc với giới tài chính Mỹ.

>>Kinh tế Mỹ: Một năm nhìn lại

Sau đó, Cơ quan quản lý bang New York đã ra lệnh đóng cửa Ngân hàng Signature (SB) vào ngày 12/3, chỉ 2 ngày sau khi Ngân hàng SVB phá sản. Chưa đầy 48 giờ sau đó, các cơ quan quản lý liên bang Mỹ đã đưa Ngân hàng SB thuộc quyền quản lý của Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC). Ngân hàng đã bị Bộ Tư pháp Mỹ điều tra về việc liên quan tới các hoạt động bất hợp pháp của sàn giao dịch tiền điện tử FTX do Sam Bankman-Fried lập nên.

Tiếp đến, Ngân hàng First Republic cũng gặp phải rủi ro lãi suất và khách hàng rút tiền hàng loạt. Ngân hàng này phục vụ các công ty khởi nghiệp công nghệ có tỷ lệ cho vay trên tiền gửi là 111% - một con số đáng báo động. Dù được JPMorgan Chase và 11 ngân hàng lớn khác đề nghị hỗ trợ thanh khoản, First Republic đã không tồn tại được lâu. Cuối cùng, ngân hàng này đã bị FDIC tịch thu vào ngày 28 tháng 4 năm 2023 và được bán cho JPMorgan Chase.

Phản ứng hiệu quả của FED

Trước nguy cơ sụp đổ mang tính hệ thống khơi lại bóng đen khủng hoảng tài chính toàn cầu của năm 2008, FED đã đưa ra những phản ứng chưa có tiền lệ.

Sau sự sụp đổ của SVB và Signature Bank, Chủ tịch FED Jerome Powell đã đưa ra Chương trình cấp vốn có kỳ hạn ngân hàng, đây là một hình thức tín dụng khẩn cấp mới dành cho các tổ chức tài chính đủ điều kiện. Để được chấp nhận tham gia chương trình, ngân hàng phải cầm cố tài sản thế chấp mà Fed có thể mua thông qua hoạt động thị trường mở của mình.

Điều lạ được các chuyên gia chỉ ra là chương trình này có các điều khoản rất hào phóng. Các chứng khoán làm tài sản thế chấp được định giá theo mệnh giá – tức là giá trị ban đầu của chúng thay vì giá thị trường.

Trong khi đó, lãi suất của chương trình này được công bố hàng ngày, là lãi suất hoán đổi chỉ số qua đêm (OIS) một năm cộng với 10 điểm cơ bản. Tính đến ngày 7/8/2023, tỷ lệ đó là 5,44%.

Tuy nhiên, điều quan trọng mà FED đã kịp thời làm được là khôi phục niềm tin vào hệ thống ngân hàng quốc gia. Mặc dù FDIC bảo hiểm các khoản tiền gửi lên tới tối đa 250.000 USD, nhưng sau vụ sụp đổ tại SVB và Signature Bank, Chủ tịch Fed Jerome Powell và Bộ trưởng Tài chính Hoa Kỳ Janet Yellen đã cam kết rằng tất cả khách hàng của ngân hàng đổ vỡ sẽ được lấy lại được toàn bộ số tiền của mình - thậm chí cao hơn mức bảo hiểm 250.000 USD.

Hành động này đã giúp trấn an người gửi tiền rằng tài sản của họ đều được an toàn tại ngân hàng địa phương của họ, qua đó giúp nước Mỹ tránh được một cuộc khủng hoảng "domino" lan rộng.

Nguyên nhân sâu xa

Lâu nay, các ngân hàng tư nhân nhỏ được coi là xương sống của nền kinh tế Mỹ. Theo bà Laura Rodini, chuyên gia ĐH Johns Hopkins, các ngân hàng có mối quan hệ chặt chẽ với cộng đồng địa phương và kiến thức chuyên môn thực tế - nơi các tập đoàn lớn ở Phố Wall như JPMorgan Chase không thể có được.

Theo Goldman Sachs, các ngân hàng nhỏ chịu trách nhiệm cho 70% các khoản cho vay của doanh nghiệp nhỏ. Các doanh nghiệp nhỏ lại đóng góp một thành phần quan trọng trong GDP của Hoa Kỳ, thậm chí chiếm gần một nửa lực lượng lao động của quốc gia.

Mặc dù sự đa dạng về lợi ích ngân hàng có vẻ là một điều tốt, nhưng các chuyên gia nhận định rằng việc hạn chế quy mô hoạt động của họ lại gây ra những hạn chế. Ví dụ, các ngân hàng này gặp nhiều thách thức hơn trong việc đa dạng hóa danh mục cho vay, khiến họ dễ tổn thương hơn trước những thay đổi đột ngột.

Sau khi đại dịch COVID-19 bùng phát, chuỗi cung ứng toàn cầu trở nên hỗn loạn. Cùng lúc đó, chiến sự Nga – Ukraine nổ ra khiến giá cả tăng vọt. Lạm phát cao lan tràn trên toàn cầu từ năm 2021 đến năm 2023 khiến đảo lộn những chính sách đầu tư mà các ngân hàng nhỏ đưa ra trong thị trường giá lên trước đây.

Đồng thời, các khoản đầu tư sai lầm của các ngân hàng nhỏ này cũng được xem là một lý do lớn. Đầu tiên, họ đã phạm sai lầm lớn khi đầu tư vào trái phiếu kho bạc Mỹ. Từng được coi là một trong những khoản đầu tư an toàn nhất của Mỹ, nhiều ngân hàng nhỏ không có nhiều lựa chọn ngoài việc đầu tư vào đây trong thời kỳ Covid-19. Tuy nhiên, mặt trái của nó là khiến lợi nhuận của các ngân hàng sụt giảm vì sản phẩm tài chính này mang lại lợi nhuận thấp hơn nhiều so với lãi suất mà các ngân hàng lẽ ra sẽ đưa ra cho các khoản vay.

>>Trung Quốc "mạnh tay" hoán đổi tiền tệ, USD chịu sức ép

Tình hình càng trở nên khó khăn hơn đối với các ngân hàng khi lạm phát gia tăng. Khi lạm phát gần đạt mức hai con số vào năm 2022, Cục Dự trữ Liên bang Mỹ (FED) đã tăng lãi suất nhằm kiểm soát tình hình.

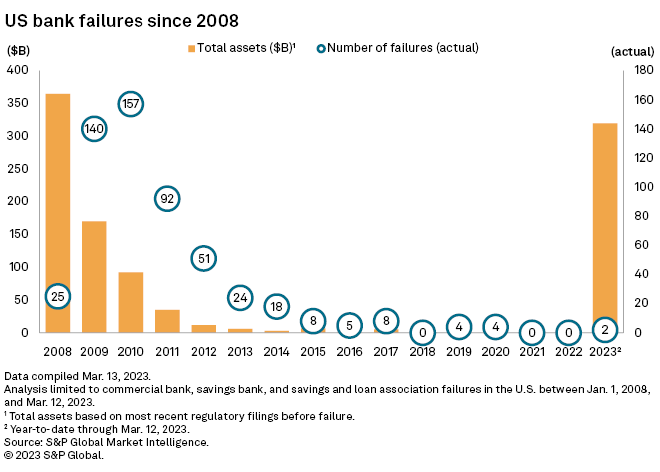

Các vụ sụp đổ ngân hàng Mỹ và giá trị kể từ 2008 (Minh họa: S&P Global)

Ngoài ra, bất động sản thương mại Mỹ đóng băng cũng được cho là một nguyên nhân. Phân khúc này chiếm hơn 1/4 tài sản trung bình của ngân hàng ở Mỹ. Danh mục này có nhiều tiềm năng khi nền kinh tế đang phát triển, mang lại lợi nhuận ổn định và lớn. Nhưng đại dịch đã phủ bóng đen lên lĩnh vực này.

Điều quan trọng hơn, COVID đã gây ra sự thay đổi lớn trong cách thức làm việc của các công ty sau đó. Bất chấp việc dịch bệnh dần qua đi, xu hướng áp dụng các mô hình làm việc kết hợp và tại nhà khiến các khoản vay bất động sản thương mại trở nên vô cùng rủi ro.

Ngành ngân hàng Mỹ vẫn chưa thoát khỏi các áp lực. Con số ngân hàng phá sản trong năm 2023 của Mỹ chỉ là 3 nhưng giá trị tài sản lên tới 140 tỷ USD, cao nhất kể từ khủng hoảng năm 2008. Trong bối cảnh lãi suất cao vẫn duy trì và nền kinh tế thế giới tiếp tục bất ổn, nguy cơ đó là chưa thể được "giải tỏa" trong năm tới.

Có thể bạn quan tâm

“Hé lộ” thách thức mới của Mỹ ở Trung Đông trong năm 2024

03:00, 22/12/2023

Thị trường dầu mỏ: Mỹ và OPEC "từ bạn thành thù"

04:30, 25/12/2023

Kinh tế Mỹ sắp “hạ cánh mềm”?

05:00, 25/12/2023

Cam kết của COP28 và nghịch lý ở Mỹ

04:20, 18/12/2023

Điều gì có nguy cơ làm "lung lay" quan hệ Mỹ - Ấn Độ?

04:00, 18/12/2023