Chuyên đề

Triển vọng Việt Nam 2024: Quyết liệt tăng trưởng tiến về phía trước

Năm 2024, dự báo Việt Nam sẽ tiếp tục dẫn đầu về thu hút đầu tư FDI, cùng với giải ngân đầu tư công tăng mạnh kỳ vọng sẽ giúp cải thiện đáng kể tình hình, tạo đà thúc đẩy tăng trưởng kinh tế.

>>> Nhìn lại 2023 - Năm "ngược cơn gió ngược" của ngành ngân hàng

Năm 2024, dự báo tăng trưởng kinh tế tiếp tục gặp nhiều thách thức, chịu tác động của nhiều yếu tố bên ngoài trong đó có sự suy giảm nhu cầu toàn cầu. Tuy nhiên lĩnh vực đầu tư công và dịch vụ sẽ hỗ trợ tăng trưởng, dự kiến đạt 5%. Ảnh: Quốc Tuấn

Dự báo kinh tế phục hồi tốt hơn

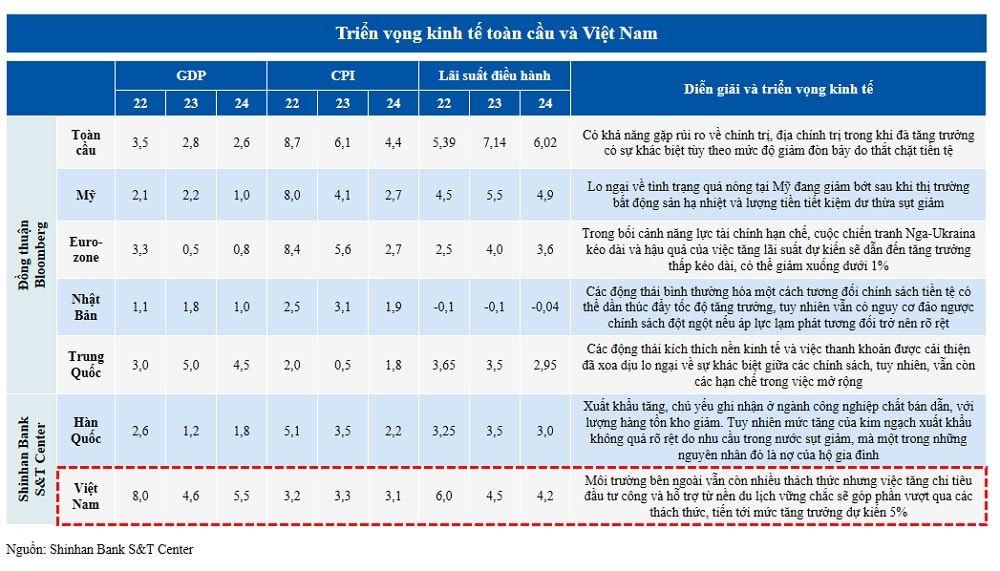

Năm 2024, chúng tôi dự báo kinh tế Việt Nam sẽ phục hồi tốt hơn; trong đó các thách thức ngoại lực, một trong số đó là nguy cơ suy thoái kinh tế toàn cầu, sẽ được bù đắp bởi những cơ hội được kể tới như sự mở rộng chi tiêu đầu tư công và sự bùng nổ trở lại của ngành du lịch, sẽ kỳ vọng giúp cho tốc độ tăng trưởng đạt mức 5%.

Cụ thể về các vấn đề nội lực và ngoại lực tác động tới kinh tế Việt Nam, bao gồm các trụ cột tăng trưởng, được dự báo triển vọng như sau:

Sản xuất và xuất khẩu dự kiến sẽ tiếp tục gặp khó khăn trong thời điểm hiện tại do nhu cầu toàn cầu chậm lại và đà phục hồi kinh tế Trung Quốc suy yếu. Tăng trưởng dự kiến sẽ phục hồi chậm, tuy nhiên việc mở rộng đầu tư công vào cơ sở hạ tầng và tăng trưởng trong lĩnh vực dịch vụ với lượng khách du lịch tăng sẽ là động lực cho tăng trưởng. Việc đẩy mạnh chi tiêu đầu tư công trong năm 2023 kỳ vọng sẽ giúp cải thiện đáng kể tình hình, tạo đà thúc đẩy tăng trưởng kinh tế.

Đầu tư: Với chuyến thăm Việt Nam của Tổng thống Biden vào tháng 9 năm 2023, mối quan hệ giữa hai nước được nâng cấp lên đối tác chiến lược toàn diện. Đến tháng 9/2023, Việt Nam hiện có quan hệ đối tác chiến lược toàn diện với 5 nước bao gồm Mỹ, Trung Quốc, Nga, Ấn Độ và Hàn Quốc. Mỹ tăng cường chiến lược Ấn Độ Dương-Thái Bình Dương và đẩy mạnh kiểm soát Trung Quốc trước cuộc bầu cử tổng thống vào năm tới. Thúc đẩy hợp tác với Mỹ trong lĩnh vực bán dẫn và khai khoáng, dự kiến, Việt Nam sẽ tăng cường thu hút đầu tư vốn trực tiếp nước ngoài (FDI) sau khi xác lập mối quan hệ đối tác chiến lược toàn diện với Mỹ.

Bên cạnh đó, tranh chấp thương mại Mỹ - Trung và các chính sách khuyến khích doanh nghiệp “hồi hương” của Mỹ đã khiến cho thị phần hàng hóa nhập khẩu từ Trung Quốc vào thị trường Mỹ giảm mạnh, trong khi thị phần hàng Việt Nam vào Mỹ tăng đáng kể. Sau khi chuỗi cung ứng bị gián đoạn do các lệnh phong tỏa của Trung Quốc vào năm ngoái, các công ty toàn cầu đang đẩy nhanh việc di dời cơ sở sản xuất sang các nước như Việt Nam, Campuchia và Mexico. Việc Việt Nam tích cực hội nhập kinh tế quốc tế như ký kết FTA với nhiều nước, tham gia Hiệp định CPTPP, RCEP, và Khuôn khổ IPEF cũng góp phần thu hút đầu tư.

Tiêu dùng với lĩnh vực trọng yếu du lịch: Tính đến hết tháng 10, tổng lượng khách du lịch quốc tế đạt 9,997 triệu lượt, vượt mục tiêu ban đầu là 8 triệu lượt khách quốc tế của Tổng cục Du lịch Việt Nam đề ra cho năm 2023. Ngành du lịch là ngành lĩnh vực trọng yếu, chiếm 9,8% GDP cả nước. Đây là động lực chính cho tăng trưởng kinh tế, bao gồm thúc đẩy tiêu dùng nội địa và tạo cơ hội việc làm. Việc áp dụng nới lỏng chính sách thị thực như miễn thị thực và nâng thời hạn thị thực điện tử từ ngày 15 tháng 08 năm 2023 dự kiến sẽ tiếp tục góp phần tăng lượng khách du lịch.

Đặc biệt, với đầu tư công, kỳ vọng sẽ tăng mạnh trong 2024: Năm 2023, ngân sách phân bổ cho đầu tư công tăng 38% so với năm trước, đạt 726,7 nghìn tỷ đồng. Phấn đấu đến hết năm 2023 giải ngân vốn đầu tư công đạt trên 95%. Bất chấp những nỗ lực của Chính phủ nhằm khuyến khích chi tiêu đầu tư công, việc giải ngân vốn đầu tư công chỉ đạt 30% kế hoạch, tương đương 216 nghìn tỷ đồng trong 6 tháng đầu năm. Tuy nhiên, số vốn giải ngân vẫn tăng khá nhiều so với cùng kỳ năm 2022. Trong nửa cuối năm, tình hình giải ngân vốn đầu tư công của Bộ Giao thông vận tải, Bộ Nông nghiệp và Phát triển nông thôn, Bộ Tài nguyên và Môi trường đã tăng nhanh, góp phần tăng trưởng chi tiêu đầu tư công. Với các khoản đầu tư công quy mô lớn đã được lên kế hoạch, tác động kích thích kinh tế của chi tiêu đầu tư công dự kiến sẽ trở nên rõ ràng hơn theo thời gian.

>>>Chính sách tiền tệ 2023: Tiếp tục củng cố vững chắc nền tảng ổn định kinh tế vĩ mô

Chính sách tiền tệ nới lỏng hỗ trợ tăng trưởng

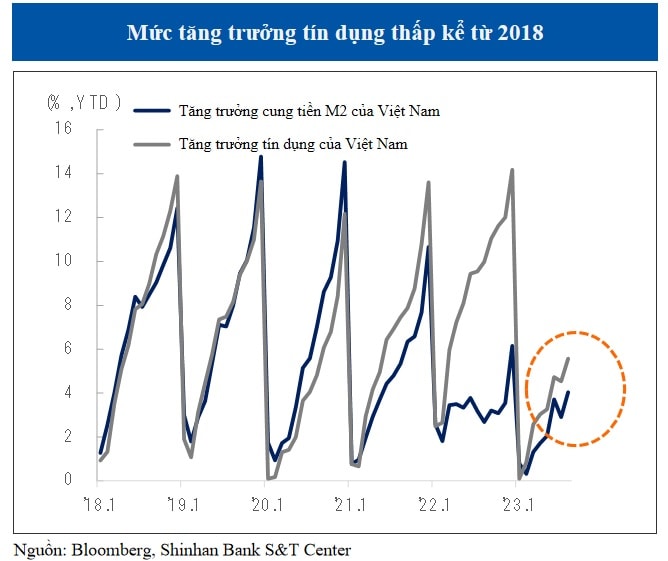

Năm 2023, tăng trưởng tín dụng thấp chủ yếu do các điều kiện bất lợi của nền kinh tế. Tăng trưởng tín dụng còn khá xa mức mục tiêu, bất chấp các đợt cắt giảm lãi suất của NHNN và các ngân hàng thương mại.

Theo đó, mặc dù NHNN đã hạ mức lãi suất điều hành 4 lần kéo theo sau đó là các đợt cắt giảm lãi suất của các ngân hàng thương mại trong nước, các món giải ngân vẫn được ghi nhận ở mức thấp, hệ quả của việc tăng trưởng kinh tế không được như kỳ vọng (Tăng trưởng tín dụng chỉ ghi nhận ở mức thấp 7,1% cho tới cuối tháng 10 năm 2023 và cập nhật đến hết 2023 đạt hơn 12%). Để ứng phó với sự dư thừa thanh khoản trong hệ thống, các ngân hàng thương mại nỗ lực thúc đẩy tăng trưởng tín dụng bằng cách tích cực hạ lãi suất và ra mắt những gói sản phẩm tái tài trợ. Tại thời điểm tháng 10 năm 2023, lãi suất tiền gửi kỳ hạn 12 tháng tại các ngân hàng thương mại dao động trong khoảng 4,7% ~ 6,2%/năm, mức thấp nhất kể từ đại dịch COVID-19 (và vẫn còn tiếp tục hạ thấp hơn vào cuối tháng 12).

Chúng tôi cho rằng trong năm 2024, chính sách nới lỏng tiền tệ được kỳ vọng hỗ trợ phục hồi nền kinh tế. Tuy nhiên việc cắt giảm lãi suất có thể gây ra áp lực tăng giá cả và biến động tỷ giá hối đoái.

Cụ thể khi các nước phát triển lớn, trong đó có Mỹ, sắp kết thúc đợt tăng lãi suất, thì ở Việt Nam, NHNN có khả năng sẽ duy trì chính sách tiền tệ nới lỏng để hỗ trợ tăng trưởng kinh tế. Có thể NHNN sẽ thận trọng hơn trong các chính sách cắt giảm lãi suất trong tương lai do lượng dự trữ ngoại hối đã giảm mạnh và áp lực mất giá của USD/VND. Mặc dù đối mặt với nhiều yếu tố rủi ro như giá dầu quốc tế tăng, giá lương thực tăng do biến đổi khí hậu, nhưng khả năng NHNN thay đổi lập trường chính sách tiền tệ là không cao.

*Trung tâm Giải pháp và Giao dịch Ngân hàng Shinhan

Có thể bạn quan tâm

Giải pháp khơi dòng chảy tín dụng năm 2024

05:30, 27/12/2023

Chặn sở hữu chéo ngân hàng: Nắn dòng tín dụng, lành mạnh hệ thống

03:44, 26/12/2023

Eo hẹp cầu tín dụng

03:40, 26/12/2023

Kiểm soát cấp vốn tín dụng, không phục vụ lợi ích nhóm, sân sau

04:00, 24/12/2023