Chứng khoán

Nếu Fed hạ lãi suất, điều gì xảy ra với thị trường cận biên và mới nổi?

Về lý thuyết, nhà đầu tư kỳ vọng Fed hạ lãi suất sẽ giúp các dòng tiền quay lại thị trường cận biên và mới nổi. Khảo sát cho thấy nhiều nhà đầu tư tin rằng Fed sẽ sớm hạ lãi suất trong tháng 3.

Nhà đầu tư kỳ vọng dòng tiền ngoại sẽ quay lại thị trường khi Fed hạ lãi suất. (Ảnh minh họa)

>>>Căng thẳng Biển Đỏ, những ngành nào hưởng lợi?

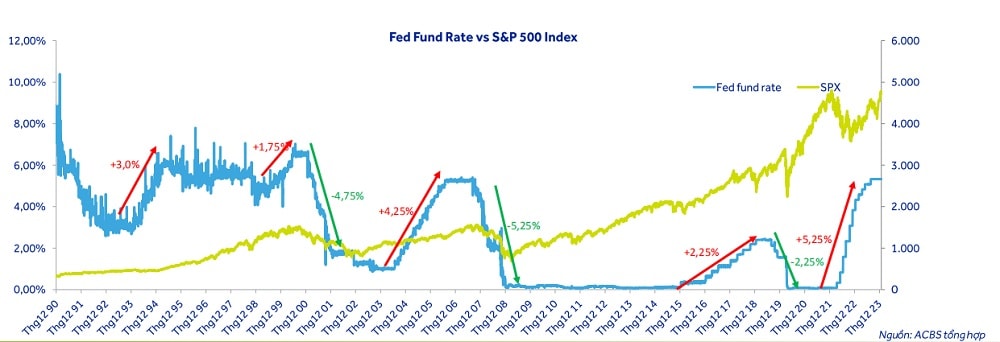

Theo báo cáo của Chứng khoán ACBS, thống kê trong lịch sử từ năm 1994-2023 chỉ ra Cục Dự trữ Liên bang Mỹ (Fed) có tổng cộng 13 lần đưa ra các chính sách nâng/hạ lãi suất điều hành với 5 lần tăng lãi suất và 8 lần hạ lãi suất (có 3 đợt hạ lãi suất mạnh: tháng 11-12/2021, 09/2007-12/2008 và 03/2020 nhằm đối phó rủi ro suy thoái kinh tế).

Đến nay, theo biểu đồ “dot plot” của Fed vào tháng 12/2023, dự kiến quá trình giảm lãi suất sắp tới có thể kéo dài trong 3 năm. Trong đó, năm 2024 sẽ giảm 0,75%, đưa lãi suất về mức bình quân 4,5%; tiến tới năm 2026, lãi suất bình quân là 2,75%.

Lịch sử ghi nhận các chỉ số chính của Mỹ là S&P 500 và Dow Jones thường có một đợt sụt giảm, thay vì tiếp tục tăng sau mỗi đợt hạ lãi suất nhanh và mạnh của Fed. Đợt giảm lãi suất gần đây nhất vào năm 2019-2020 là ngoại lệ do chịu ảnh hưởng của chính sách bơm tiền hỗ trợ Covid-19, TTCK Mỹ chỉ giảm nhẹ trước khi tăng mạnh trở lại sau đó.

Các chuyên viên phân tích của ACBS đánh giá đối với thị trường chứng khoán (TTCK) Mỹ, các chỉ số hiện đang ở vùng đỉnh lịch sử. Trong trường hợp suy thoái xảy ra, Fed buộc phải cắt giảm lãi suất nhanh và mạnh để đối phó, kịch bản sụt giảm của TTCK Mỹ có thể lặp lại. Nguyên nhân do triển vọng kinh doanh các doanh nghiệp Mỹ kém khả quan, vùng định giá cao và đồng USD giảm giá.

Về tác động đối với các TTCK khác, theo nhóm phân tích, giai đoạn 2007-2009 là lúc Fed cắt giảm lãi suất mạnh tay, TTCK Mỹ sụt giảm, nhưng các thị trường mới nổi (Emerging) lại tăng giá và chỉ quay đầu giảm điểm sau khi quá trình cắt giảm lãi suất hoàn thành (2008-2009). Điều này cũng tương tự đối với các thị trường cận biên (Frontier).

Việt Nam là thị trường cận biên, với quy mô và thanh khoản tương đương một thị trường mới nổi. Đội ngũ phân tích của ACBS đánh giá về lý thuyết, TTCK Việt Nam có thể được hưởng lợi khi dòng tiền đầu tư quay trở lại thị trường mới nổi và cận biên khi Fed giảm lãi suất.

>>>Giá vàng tuần tới: USD sẽ là yếu tố dẫn dắt

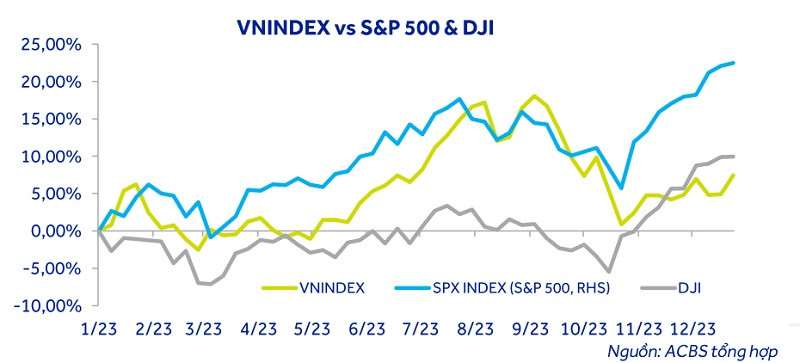

Song, ACBS cũng lưu ý các diễn biến trong quá khứ cho thấy VN-Index tương đối đồng pha với TTCK Mỹ. Lý do chính có thể giải thích do nền kinh tế Việt Nam là nền kinh tế mở, tỷ trọng xuất nhập khẩu trên GDP khoảng 160% và Mỹ là thị trường xuất khẩu lớn nhất, mặc dù tỷ trọng này đang giảm đi trong năm 2023.

Một lưu ý khác được các nhà phân tích đưa ra là Trung Quốc cũng là đối tác thương mại lớn thứ hai của Việt Nam, với thị phần khoảng 17-17,5% (trừ năm 2022 do ảnh hưởng của chính sách phong tỏa). Theo đó, ACBS kỳ vọng Việt Nam sẽ khéo léo cân bằng được ảnh hưởng từ 2 thị trường lớn nhất này để truy trì sức tăng trưởng kinh tế.

Đối với trường hợp tác động từ thị trường láng giềng, các nhà phân tích ghi nhận chỉ số Hang Sheng Index của Trung Quốc đang được giao dịch ở vùng định giá ở vùng thấp nhất trong hơn 10 năm gần đây, với mức P/E8,5 và P/B0,9.

Bên cạnh đó, tỷ trọng của các cổ phiếu Trung Quốc trong chỉ số MSCIEM (MSCI thị trường mới nổi) cuối năm 2023 là 26,53%, là mức thấp nhất kể từ năm 2017 khi MSCI công bố thêm các cổ phiếu hạng A của thị trường Trung Quốc vào trong rổ MSCIEM (T6/2018). Sự chênh lệch lãi suất USD-CNY, cùng với sự phục hồi kinh tế sau đại dịch Covid-19 chậm hơn kỳ vọng, và cuộc khủng hoảng nợ của các doanh nghiệp bất động sản và những rủi ro pháp lý tại thị trường Trung Quốc là những nguyên nhân khiến cho nhà đầu tư rút vốn khỏi thị trường này. Trong bối cảnh hiện tại, mặc dù giới đầu tư vẫn còn lo ngại về triển vọng kinh tế của Trung Quốc.

"Tuy nhiên, bất kỳ thông tin tích cực hơn kỳ vọng nào từ nền kinh tế của nước này trong năm 2024 cũng có thể dẫn đến một xu hướng tăng giá mạnh mẽ và có khả năng lan tỏa sang các thị trường mới nổi khác. Việt Nam có thể chia sẻ một phần sự lạc quan này", nhóm phân tích đánh giá.

Không tính giai đoạn Covid-19, thì tăng trưởng GDP theo năm của Trung Quốc đang ở mức thấp nhất trong vòng 20 năm gần đây. Triển vọng tăng trưởng GDP năm 2024 vẫn còn u ám, với dự báo tăng trưởng tiếp tục dưới mức 5% (4,2-4,8%).

Tuy nhiên, những chiến lược gần đây cho thấy Trung Quốc đang tập trung ưu tiên thúc đẩy nhu cầu từ thị trường nội địa, tập trung phát triển công nghiệp sản xuất để thay thế cho thị trường bất động sản, và tiếp tục đẩy mạnh chi tiêu ngân sách, đầu tư công. Mặc dù điều này có thể tiếp tục tạo thêm áp lực lên gánh nặng nợ công cho Trung Quốc vốn đang là một mối quan ngại.

Sự phục hồi của chỉ số PMI trong 2 tháng cuối năm 2023 và vượt mức 50, xu hướng phục hồi từ từ của doanh số bán lẻ trong liên tiếp 11 tháng, dù chậm hơn kỳ vọng, cũng là những điểm tích cực.

Vì vậy, với một góc nhìn không quá bi quan, kỳ vọng về sự phục hồi của thị trường Trung Quốc có thể là một kịch bản tốt cho thị trường.

Ngoài ra, đội ngũ phân tích cũng đưa ra các yếu tố cần theo dõi, trong đó rủi ro địa chính trị được làm nổi bật. Đây là một trong những yếu tố được quan tâm nhiều nhất trong năm 2024, với các cuộc bầu cử ở rất nhiều quốc gia, từ đó có thể dẫn tới những sự thay đổi lớn về chính sách kinh tế và đối ngoại. Rủi ro địa chính trị là một sự kiện “thiên nga đen” mà ảnh hưởng của nó có thể trên bình diện khu vực, toàn cầu. Những sự căng thẳng ở phạm vi khu vực gần đây khiến lo ngại về rủi ro địa chính trị ngày càng lớn.

Có thể bạn quan tâm

Công ty chứng khoán đua báo lãi, nhóm thị phần nhỏ phân hóa mạnh

13:08, 20/01/2024

Cơ hội số hoá chứng khoán

03:22, 15/01/2024

Hệ thống KRX sẽ rút ngắn thời gian nâng hạng thị trường chứng khoán?

15:07, 14/01/2024

Thị trường vốn Trung Quốc bị bán tháo, chứng khoán Nhật Bản lên ngôi

05:00, 13/01/2024

Chứng khoán năm 2024: Lạc quan trong thận trọng

02:58, 03/01/2024