Tài chính doanh nghiệp

IMP: Kỳ vọng vào kênh ETC trong năm 2024

Với việc ghi nhận lãi kỷ lục trong năm 2023, kỳ vọng, IMP tiếp tục tăng trưởng lợi nhuận tích cực trong năm 2024 nhờ tiềm năng trúng thầu nhóm dược phẩm chất lượng cao ở kênh bệnh viện.

>>>Kênh ETC sẽ là động lực tăng trưởng chính của ngành Dược phẩm

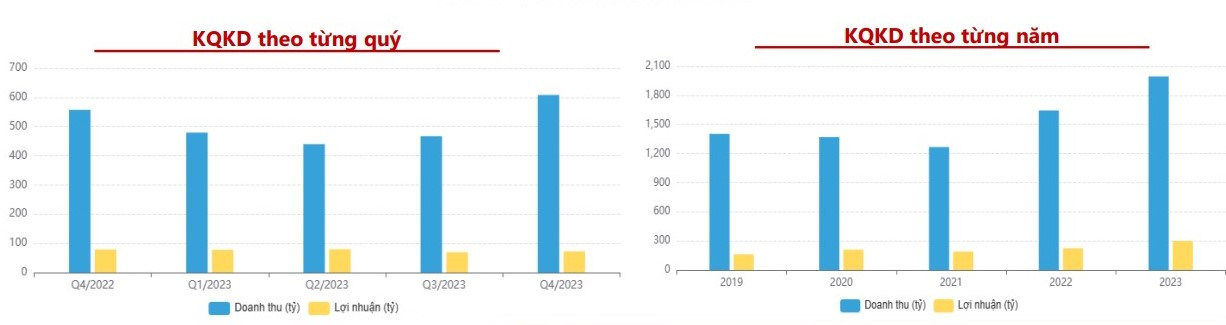

Theo báo cáo tài chính quý IV/2023, Công ty CP Dược phẩm Imexpharm (HoSE: IMP) ghi nhận doanh thu đạt 608 tỷ đồng, tăng 9% so với cùng kỳ. Tuy nhiên, giá vốn tăng mạnh 28% lên 403 tỷ đồng, khiến lãi gộp của doanh nghiệp giảm 15%, xuống còn 205 tỷ đồng.

Kết quả kinh doanh năm 2023 của IMP tăng trưởng tích cực là nhờ doanh thu ETC (kênh bệnh viện) tăng trưởng vượt trội 40% so với cùng kỳ.

Trong kỳ, doanh thu từ hoạt động tài chính của IMP cũng giảm mạnh 54%, so với cùng kỳ, xuống còn 4 tỷ đồng. Chi phí hoạt động tài chính cũng giảm 11% so với cùng kỳ, xuống còn 8,7 tỷ đồng.

Mặc dù các chi phí bán hàng và chi phí quản lý doanh nghiệp đều giảm mạnh, lần lượt giảm 15% và 29%, còn 75 tỷ đồng và 34 tỷ đồng. Tuy vậy, áp lực từ giá vốn vẫn khiến IMP chấp nhận kết quả đi lùi 8% so với cùng kỳ, đạt 72 tỷ đồng lợi nhuận sau thuế.

Dù đi lùi trong quý cuối cùng của năm 2023, nhưng thành quả từ các quý trước đã giúp kết quả cả năm của doanh nghiệp ngành dược phẩm này tích cực. Theo đó, IMP kết thúc năm 2023 với doanh thu đạt 1.994 tỷ đồng, tăng 21% so với năm trước. Lợi nhuận sau thuế đạt gần 300 tỷ đồng, tăng 34%. Đây cũng là mức lãi kỷ lục của IMP kể từ khi lên sàn chứng khoán vào năm 2006. Với kết quả này, doanh nghiệp hoàn thành vượt 14% kế hoạch doanh thu và 8% mục tiêu lãi trước thuế năm 2023.

Cùng với kết quả tốt, IMP cho biết 2023 đánh dấu nhiều cột mốc lớn của Doanh nghiệp, như tái xét duyệt các tiêu chuẩn EU-GMP cho nhà máy IMP2 lần 2 và IMP3 lần 3; đưa nhà máy EU-GMP IMP4 vào hoạt động, đạt doanh thu 80 tỷ đồng.

Đánh giá về kết quả kinh doanh của IMP, Chứng khoán Agriseco cho rằng, kết quả kinh doanh năm 2023 của IMP tăng trưởng tích cực là nhờ doanh thu ETC (kênh bệnh viện) tăng trưởng vượt trội 40% so với cùng kỳ và doanh thu OTC (kênh bán lẻ) tăng trưởng 8% so với cùng kỳ. Doanh thu kênh ETC có mức tăng ấn tượng trong năm nhờ danh mục thuốc được hưởng BHYT mở rộng và sự phục hồi của các bệnh viện.

“Theo thông tin từ doanh nghiệp, trong năm 2023, IMP dẫn đầu thị trường đấu thầu ETC đối với các loại thuốc nhóm 2 với 16,4% thị phần, gấp 1,8 lần công ty dược đứng thứ 2. Đây là kết quả cao nhất của công ty từ khi niêm yết", Agriseco đánh giá.

Cũng theo Agriseco, các nhà máy IMP 2, 3, 4 đã đóng góp cao hơn vào doanh thu và lợi nhuận của công ty nhờ việc tăng hiệu suất hoạt động. Trong năm 2023, nhà máy IMP2 đã sản xuất 50,6 triệu đơn vị sản phẩm, tăng 86% so với cùng kỳ, nhà máy IMP3 sản xuất 119 triệu đơn vị sản phẩm, tăng 70% so với cùng kỳ, nhà máy IMP4 bắt đầu đóng góp 1 triệu đơn vị sản phẩm, tăng gần 8 lần so với năm trước.

Lịch sử giao dịch cổ phiếu IMP trên thị trường chứng khoán.

Hiệu suất của các nhà máy có mức tăng trưởng mạnh mẽ là do IMP mở rộng danh mục sản phẩm ETC. Agriseco đánh giá cả 3 nhà máy đạt chuẩn EU-GMP này vẫn còn nhiều dư địa để tăng trưởng tiếp trong tương lai do các nhà máy chưa chạy hết công suất cũng như triển vọng tích cực của ngành dược trong dài hạn.

Agriseco cũng cho rằng, IMP nắm bắt xu hướng kênh ETC từ sớm nên đã tập trung đầu tư nhà máy chất lượng cao từ năm 2016 và giờ bắt đầu ghi nhận kết quả tích cực. Cơ cấu doanh thu của IMP bao gồm 53% từ kênh OTC và gần 43% từ kênh ETC. Hiện nay, kênh ETC tăng trưởng mạnh hơn so với kênh OTC.

Ngoài ra, Chính phủ ban hành các thông tư 02/2018, 06/2023 và Điều 56 Luật Đấu thầu 2023 nhằm thúc đẩy công nghiệp dược chất lượng cao phát triển. Vì vậy, kênh ETC được kỳ vọng là động lực duy trì tăng trưởng cho IMP nói riêng và các doanh nghiệp dược phẩm nói chung trong năm 2024.

Do đó, Công ty Chứng khoán này kỳ vọng, IMP tiếp tục tăng trưởng lợi nhuận tích cực trong năm 2024 nhờ tiềm năng trúng thầu nhóm dược phẩm chất lượng cao ở kênh bệnh viện và các chính sách của Chính phủ nhằm khuyến khích công nghiệp dược nội địa phát triển. IMP là doanh nghiệp có lợi thế cạnh tranh tốt, tình hình tài chính lành mạnh, kết quả kinh doanh tăng trưởng tích cực. Do đó, Agriseco khuyến nghị Mua cổ phiếu IMP với giá mục tiêu 75.000 đồng/cổ phiếu.

Có thể bạn quan tâm

Kênh ETC sẽ là động lực tăng trưởng chính của ngành Dược phẩm

03:40, 21/01/2024

Cổ phiếu ngành dược phẩm "sau cơn mưa" trời lại sáng

05:13, 19/01/2023

Triển vọng ngành dược phẩm 2021: Phục hồi mạnh từ nền thấp của năm 2020

04:03, 25/01/2021

Thị trường "dậy sóng" sau tin Amazon nổ phát súng đầu tiên trong ngành dược phẩm

03:08, 19/11/2020

Ngành dược phẩm hấp dẫn nhà đầu tư ngoại

03:25, 24/02/2019