Tín dụng - Ngân hàng

Ngân hàng vẫn sẽ “bội thu”

Dù còn nhiều thách thức, nhưng ngành ngân hàng được đánh giá vẫn có triển vọng tích cực trong năm 2024.

>>>Ngân hàng lấy lại đà tăng trưởng cuối năm

Chính sách tiền tệ của NHNN Việt Nam được điều hành theo hướng đa mục tiêu, tùy từng thời điểm mà có mục tiêu được đưa lên ưu tiên hàng đầu. Cụ thể, có ba mục tiêu lớn là kiểm soát lạm phát, ổn định tỷ giá, và hỗ trợ tăng trưởng kinh tế.

Kỳ vọng tăng trưởng 18-20%

Trước các nhân tố ảnh hưởng đến thị trường và nền kinh tế, NHNN sẽ cân đối điều tiết thanh khoản (cung tiền) và các loại lãi suất điều hành nhằm đảm bảo không gây ra áp lực lạm phát, giữ cho tỷ giá ổn định, và giữ mặt bằng lãi suất trên thị trường ổn định để hỗ trợ tăng trưởng kinh tế. Nếu như trong 2 năm gần đây (2022-23), tác động đến từ bên ngoài ảnh hưởng rất mạnh đến chính sách tiền tệ của NHNN (do đồng USD mạnh gây áp lực lên tỷ giá), thì từ năm 2024 trở đi tôi cho rằng áp lực bên ngoài sẽ giảm đi nhiều. Dự báo đến khoảng quý III/2024 thì Fed sẽ xác lập xu thế giảm lãi suất rõ ràng. Việc Fed hạ lãi suất sẽ tạo ra không gian thuận lợi cho các NHTW, trong đó có Việt Nam, điều hành chính sách tiền tệ của mình. Với bối cảnh bên ngoài như vậy, cộng với nội tại của Việt Nam (có cán cân vãng lai tiếp tục thặng dư), tôi cho rằng VND sẽ có thể tăng giá thay vì gặp áp lực mất giá như hai năm vừa qua.

Tôi cho rằng năm tới trọng tâm của chính sách tiền tệ sẽ là giữ cho lãi suất thấp và ổn định để hỗ trợ kinh tế tiếp tục phục hồi. Tôi cho rằng NHNN sẽ duy trì mục tiêu tăng trưởng tín dụng ở khoảng 14-15%, và lãi suất điều hành sẽ có khả năng được điều chỉnh thêm một lần nữa để củng cố xu hướng mặt bằng lãi suất trên thị trường (hiện đang hạ xuống mức thấp rồi).

Về hoạt động kinh doanh của ngành ngân hàng, cơ bản sẽ dựa trên 3 yếu tố: Tín dụng: Tôi cho rằng tăng trưởng tín dụng năm 2024 sẽ tốt hơn năm 2023, do lãi suất thấp hơn, nhu cầu vốn cũng tăng lên khi kinh tế phục hồi rõ rệt hơn, và các dự án BĐS mới được tung ra thị trường… Tôi kỳ vọng tăng trưởng tín dụng có thể đạt 14%.

>>>Thế khó của các ngân hàng

>>>Nới "room" tín dụng, các ngân hàng có tăng trưởng ra sao?

Biên lãi ròng (NIM): Sau khi gặp áp lực rất lớn trong 9 tháng đầu năm 2023 do chi phí huy động cao và một số ngân hàng cũng chủ động điều tiết lãi suất cho vay để hỗ trợ cho các khách hàng quan trọng của mình, thì sang năm 2024, tôi cho rằng NIM của ngành sẽ có sự phục hồi lại gần mức bình thường. Tôi kỳ vọng mức NIM trung bình của các ngân hàng niêm yết sẽ trở về khoảng 4,1%-4,2% (so với ước tính khoảng 4% của năm 2023).

Chi phí dự phòng rủi ro (hay "phí suất tín dụng"): Kỳ vọng có thể giữ ổn định và 1 số ngân hàng có thể giảm nhẹ tỷ lệ này nhờ bộ đệm dự phòng đã tốt rồi và một số ngân hàng còn có mục tiêu phải đảm bảo mục tiêu lợi nhuận nhằm hỗ trợ các kế hoạch tăng vốn mới của ngân hàng. Như vậy, tổng hợp cả 3 yếu tố trên, tôi dự báo các ngân hàng niêm yết có thể hướng đến mức tăng trưởng lợi nhuận trung bình khoảng 18-20% (so với mức 5-6% trong năm 2023). Đây là mức tăng trưởng kỳ vọng phù hợp với tình hình kinh tế chung, cung như mục tiêu đảm bảo tỷ lệ sinh lời/ vốn chủ sở hữu (ROE) của ngành ngân hàng.

Thách thức của ngành ngân hàng năm 2024

Rủi ro nội tại: Sau một năm thách thức 2023, các ngân hàng đã sử dụng khá nhiều bộ đệm dự phòng của mình để ứng phó với áp lực nợ xấu và đảm bảo mục tiêu lợi nhuận đã đề ra trước đại hội cổ đông. Bộ đệm dự phòng hiện đã suy giảm đáng kể, nên khả năng ứng phó với những cơn gió ngược kéo dài cũng đã giảm đi. Nên tôi rất hy vọng nền kinh tế thế giới nói chung và Việt Nam nói riêng sẽ giữ được sự phục hồi như dự kiến, không gặp phải những rủi ro "thiên nga đen". Với bối cảnh phục hồi từ từ, tôi cho rằng các ngân hàng cũng sẽ phải tính toán củng cố lại bộ đệm dự phòng của mình thông qua việc duy trì tỷ lệ trích lập dự phòng hợp lý (như đã trình bày ở trên). Việc NHNN đang cân nhắc gia hạn Thông tư 02 (theo kế hoạch sẽ hết hiệu lực vào 30/6/2024) sẽ tạo thêm không gian cho các ngân hàng chủ động quản lý việc trích lập dự phòng của mình.

Ông Quản Trọng Thành - Giám đốc Khối Phân tích MSVN

Rủi ro khách quan: Hoạt động sản xuất, xuất khẩu vẫn sẽ phần nào phụ thuộc vào sự phục hồi của các thị trường như Mỹ, EU, Trung Quốc… Hiện các ý kiến của chuyên gia kinh tế đang kỳ vọng Mỹ sẽ chỉ suy thoái nhẹ, Trung Quốc chỉ giảm tốc độ tăng trưởng một chút, và EU có thể phục hồi dần trong năm 2024. Tuy nhiên, các ý kiến đều vẫn thận trọng nêu ra kịch bản rủi ro tình hình phục hồi chậm hơn dự kiến.

Các ngân hàng trong nước cũng đang giữ quan điểm thận trọng về triển vọng kinh doanh trong năm 2024. Tôi cho rằng, chúng ta sẽ phải tiếp tục ứng phó với các yếu tố bất định trong nửa đầu 2024, và triển vọng sẽ chỉ có thể nhìn thấy rõ dần lên từ cuối quý II/2024.

Rủi ro chính sách: Các nhà đầu tư mà chúng tôi tiếp xúc hiện đang đặt ra nhiều câu hỏi về sự mạch lạc trong định hướng, truyền thông và thực thi chính sách ở Việt Nam. Những biến động mạnh trên thị trường trái phiếu doanh nghiệp, bất động sản, kinh doanh bảo hiểm, hay việc cấp hạn mức tín dụng... là lý do cho việc các nhà đầu tư lo ngại về rủi ro chính sách, nhất là với hoạt động ngân hàng.

Với năm 2024, tôi cho rằng rủi ro chính sách nằm ở việc cơ quan quản lý có thay đổi chính sách tiền tệ nhanh quá hay không nếu thấy lạm phát nhích lên. Nếu thay đổi nhanh quá, và điều hành bị giật cục, thì các ngân hàng sẽ rất khó trong việc tính toán kế hoạch kinh doanh của mình.

Cổ phiếu ngân hàng, lựa chọn nào?

Ngành ngân hàng nhìn chung là một ngành phức tạp với số đông thị trường, là ngành bị quản lý chặt chẽ bởi cách quy định về an toàn hoạt động, các chính sách điều hành vĩ mô và có liên hệ với mọi ngành nghề trong nền kinh tế. Nên trong giai đoạn có nhiều biến động về vĩ mô và chính sách, ngành này dễ bị ảnh hưởng bởi nhiều luồng thông tin và đánh giá. Tin tức trên mạng, các tin đồn và suy luận chung chung dễ lan truyền và ảnh hưởng đến tâm lý nhà đầu tư cá nhân.

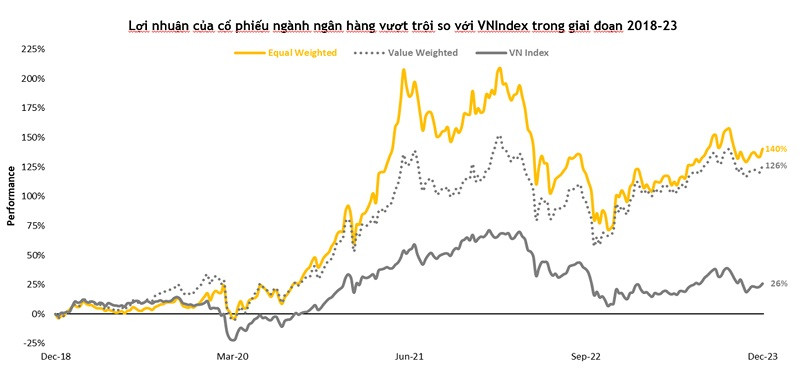

Chính vì thế, trong trung hạn, cổ phiếu ngành ngân hàng sẽ chưa tăng nhanh được do dòng vốn đổ vào ngành sẽ chưa đủ lớn để tạo ra một đợt tái định giá mạnh như hồi 2020-21.

Tuy nhiên, về nửa sau năm 2024 khi triển vọng phục hồi kinh tế rõ ràng hơn, nỗi sợ/nghi ngờ về nợ xấu (đang ám ảnh đa số nhà đầu tư trên thị trường) thoái lui, và ngành ngân hàng tiếp tục đạt những kết quả lợi nhuận vững vàng như suốt 4 năm qua (2020-23), tôi tin rằng cổ phiếu ngành ngân hàng sẽ phục hồi mạnh, và giúp đưa thị trường chứng khoán đi lên các mốc cao hơn, rõ ràng hơn.

Với các nhà đâu tư dài hạn, thì tôi cho rằng từ thời điểm bây giờ và có thể kéo dài đến tầm quý 1/2024 sẽ là khung thời gian thuận lợi để lựa chọn và "xuống tiền" những ngân hàng chất lượng với định giá đủ thấp để có thể nắm giữ dài hạn (ít nhất cho chu kỳ 3-5 năm tới).

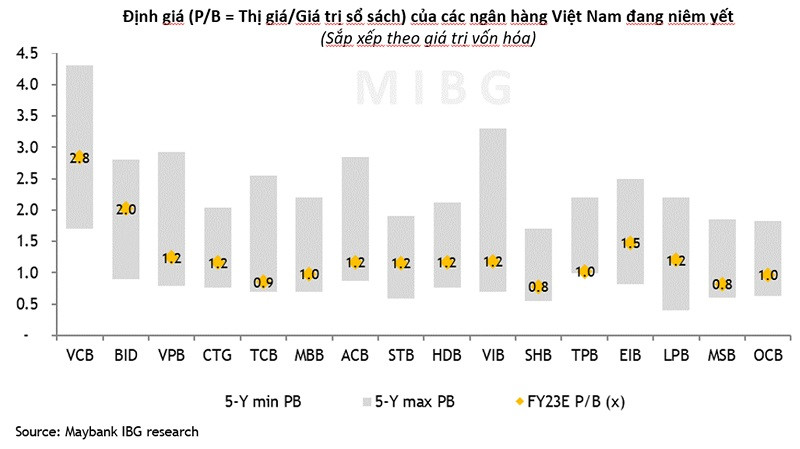

Tôi cho rằng các ngân hàng đã thể hiện được nội lực của mình qua giai đoạn biến động vừa rồi, từ sức mạnh lãnh đạo đến mô hình kinh doanh và có cam kết về ROE (như VCB, TCB, MBB, HDB, ACB) là những lựa chọn đầu tư dài hạn đáng chú ý. Bên cạnh đó là những ngân hàng với các câu chuyện riêng (STB - phục hồi mạnh sau quá trình tái cơ cấu) có thể tạo ra "alpha" (mức sinh lời vượt trội) trong trung hạn.

Có thể bạn quan tâm

Mục tiêu tăng trưởng 7,5-8% và vai trò của ngân hàng

04:55, 25/01/2024

Ngân hàng thương mại dồn dập báo lãi khủng năm 2023

14:30, 27/01/2024

Luật Các tổ chức tín dụng (sửa đổi) và tác động tới lĩnh vực ngân hàng

05:30, 22/01/2024

Chỉ thị 01/CT-NHNN và 3 nhóm giải pháp của ngành ngân hàng TP.HCM

14:00, 19/01/2024

Động lực từ cổ phiếu ngân hàng

03:03, 23/01/2024