Chứng khoán

"Bội thu" với cổ phiếu cảng biển

Cùng với cổ phiếu ngân hàng, cổ phiếu cảng biển đã đem lại lợi nhuận khác biệt khi nhà đầu nắm giữ nhóm ngành này trong năm qua...

>>>Ngành cảng biển: Năm 2024 vẫn còn nhiều thách thức

Nhiều nhà đầu tư thắng lớn với cổ phiếu cảng biển

Lãi lớn khi đầu tư cổ phiếu cảng biển

Khép lại một năm đầy khó khăn thách thức, cổ phiếu cảng biển đã không phụ lòng giới đầu tư, nhất là cổ phiếu HAH (Công ty Cổ phẩn Vận tải và Xếp dỡ Hải An), cổ phiếu PVT (Công ty Cổ phần Vận tải Dầu khí) và cổ phiếu GMD (Công ty Cổ phần Gemadept). Các cổ phiếu này đem lại lợi nhuận vượt trội so với nhóm cổ phiếu cùng ngành đang thoi thóp dưới đáy và tiếp tục lỗ.

Chị Nguyễn Hà Thu - Nhà đầu tư trên sàn VPS - chia sẻ: “Năm 2023 là năm đầu tư nhiều cung bậc nhưng nhóm chúng tôi đã thắng lợi khi chọn đúng cổ phiếu PVT, GMD và HAH. Cổ phiếu PVT từ vùng đáy 18.000 đồng/cp, cho đến phiên đầu tháng 2/2024 cổ phiếu này tăng gần 50% với giá gần 27.000 đồng/cp. Nhà đầu tư chỉ cần bỏ ra 180 triệu đồng sở hữu 10.000 cổ phiếu PVT và thu về 270 triệu đồng… Trong khi nhiều cổ phiếu cảng biển trong ngành vẫn tiếp tục lỗ thì nhóm cổ phiếu chọn lựa của chúng tôi vẫn bứt tốc tăng trưởng”.

Với cổ phiếu GMD cũng vậy, từ vùng giá đáy 46.000 đồng/cp mà nhiều nhà đầu tư dài hạn đã gom mua, đến nay cổ phiếu GMD cán mốc đỉnh lịch sử 70.000 đồng/cp. Với đà tăng giá phi mã của GMD, cổ phiếu này chạm ngưỡng vốn hoá tỷ đô, các nhà đầu tư đã gặt hái mùa bội thu. Cổ phiếu HAH đà tăng chậm hơn nhưng cũng đem lại lợi nhuận tới 20% cho nhà đầu tư yêu thích cổ phiếu với đội tàu đa dạng tại Việt Nam...

Triển vọng cổ phiếu cảng biển năm 2024

Về tình hình kinh doanh, trong khi nhiều ngành vẫn lỗ, bộ ba công ty con của VIMC (Tổng Công ty Hàng Hải Việt Nam) trong nhóm vận tải biển gồm Vosco (mã chứng khoán: VOS), Vinaship (mã chứng khoán: VNA) và Nosco (mã chứng khoán: NOS) là ba doanh nghiệp ghi nhận lợi nhuận giảm mạnh nhất trong năm 2023.

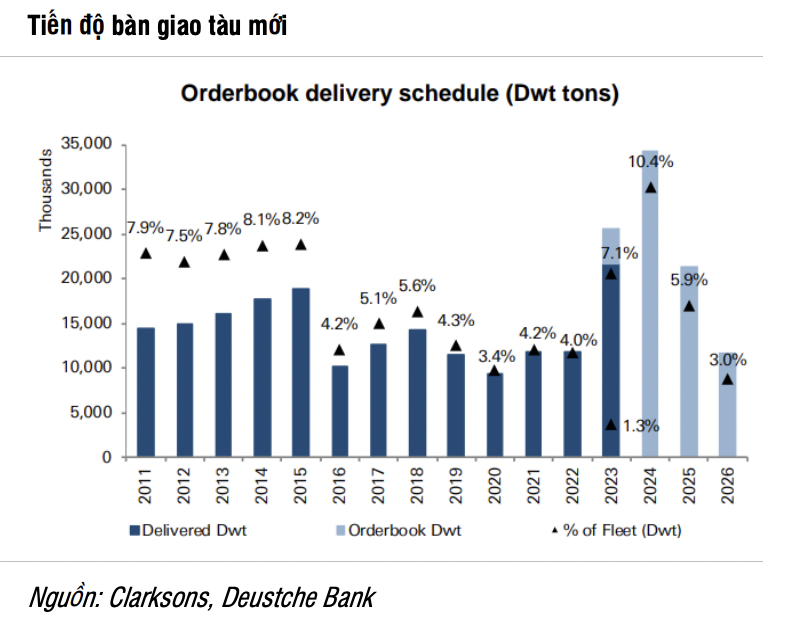

Tuy nhiên PVT, GMD, HAH vẫn duy trì được đà tăng trưởng, và các doanh nghiệp vẫn sẽ "mạnh tay" đầu tư cho đội tàu.Trái ngược với việc thị trường vận tải biển đang gặp khó khăn, giá cước vận tải biển giảm, tình trạng dư cung xảy ra... các doanh nghiệp vẫn lên kế hoạch sẽ tiếp tục đầu tư cho đội tàu đang có.

Với PVT, riêng năm 2023, công ty mẹ đầu tư khoảng 164 triệu USD để mua 6 tàu mới. Ngoài ra PVT còn có vốn đầu tư ngoài hơn 190 triệu USD cho 12 tàu nữa. PVT có đội tàu chở dầu tốt với suất đầu tư thấp. Ngành tàu chở dầu đang trong giai đoạn phát triển, với giá cước vận chuyển ở mức cao với căng thẳng địa chính trị ở Biển Đỏ cùng với cuộc xung đột giữa Ukraine-Nga, ước tính tăng trưởng lợi nhuận cốt lõi của PVT duy trì ở mức 12-15%/năm trong 3 năm tới. Còn với HAH, đang có 11 tàu vận hành và sẽ đón thêm tàu mới trong năm 2024.

GMD vừa công bố Nghị quyết về việc sẽ chuyển nhượng toàn bộ cổ phần nắm giữ tại Công ty Cổ phần Cảng Nam Hải (tương đương 99,98% vốn cổ phần của Công ty Cổ phần Cảng Nam Hải). Cảng Nam Hải có công suất thiết kế đạt 200,000 Teu, là cảng đầu tiên của GMD tại miền Bắc. Theo ước tính, việc chuyển nhượng vốn cảng Nam Hải và Nam Hải ICD sẽ đem về khoảng 200 tỷ đồng lợi nhuận cho GMD, bổ sung nguồn tiền cho công ty tập trung đầu tư phát triển mở rộng các cảng lớn như các dự án mở rộng cảng Nam Đình Vũ và Gemalink.

GMD có danh mục cảng biển và cơ sở logistics lớn sẵn sàng cung cấp giải pháp trọn gói cho khách hàng. GMD có năng lực và quỹ đất để mở rộng các cảng hiện tại (Nam Hải Đình Vũ giai đoạn 3, Gemalink Giai đoạn 2A+2B) trong giai đoạn 2024-2026, nâng công suất cảng lên 66% so với năm 2023. Ước tính tăng trưởng lợi nhuận cốt lõi của GMD là 23% svck trong năm 2024 (không bao gồm khoản lợi nhuận lớn một lần từ việc thoái vốn cảng vào năm 2023).

Đánh giá triển vọng về cổ phiếu ngành cảng biển trong năm 2024, các chuyên gia cho rằng, với việc Bộ Giao thông vận tải đã phê duyệt và ký Thông tư 39/2023/TT-BGTVT quy định biểu giá mới về xếp dỡ container tại cảng biển và các dịch vụ khác cho tất cả các cảng biển Việt Nam; Đây được coi là động thái được tất cả các doanh nghiệp và nhà đầu tư trong ngành chờ đợi từ lâu. Qua đó, sẽ tăng giá sàn cho dịch vụ xếp dỡ container lên khoảng 10% đối với cả cảng trung chuyển và cảng nước sâu so với Thông tư 54/2018/TT-BGTVT, có hiệu lực từ ngày 15/02/2024.

Đây cũng sẽ là yếu tố hỗ trợ cho ngành, đặc biệt là các cảng biển có công suất hoạt động cao và nằm ở những vị trí ít bị cạnh tranh hơn (khu vực cảng nước sâu như Lạch Huyện và Cái Mép). Do đó, kỳ vọng lợi nhuận ngành sẽ được hỗ trợ từ sự tăng trưởng về sản lượng hàng hóa tại các cảng biển và giá cước/giá thuê tàu có thể cao hơn ở các hãng tàu. Với cảng biển, kỳ vọng tăng trưởng lợi nhuận ngành cảng biển sẽ ở mức 15-20% nhờ tăng trưởng về sản lượng và giá cước trung bình được cải thiện tại một số cảng.

Các khu vực cảng nước sâu (như Lạch Huyện và Cái Mép) có thể ghi nhận mức tăng trưởng lợi nhuận cao hơn so với mức nền so sánh thấp trong nửa đầu năm 2023, trong khi các cảng trung chuyển cũng ghi nhận sản lượng tăng trưởng.

Định giá nhóm cổ phiếu cảng biển, Chứng khoán SSI cho rằng P/E dự phóng trung bình năm 2024 của các cổ phiếu tương ứng với mức tăng trưởng lợi nhuận cốt lõi trung bình của ngành là 10%. Năm 2024, kỳ vọng nhóm cổ phiếu này tiếp tục tăng giá nhờ các doanh nghiệp có tăng trưởng lợi nhuận cốt lõi như GMD, PVT… và cổ phiếu cảng biển sẽ là điểm sáng giúp nhà đầu tư có thêm kênh lựa chọn sáng suốt để đầu tư.

Có thể bạn quan tâm

Cổ phiếu cảng biển hưởng lợi khi lượng hàng hóa tăng

04:54, 18/01/2024

Hải Phòng hướng tới “xanh hoá” cảng biển

16:18, 11/01/2024

Quảng Ninh: Hoàn thiện đồng bộ hạ tầng để tăng sức cạnh tranh cảng biển

15:59, 05/01/2024

Chính thức điều chỉnh tăng 10% giá bốc dỡ container cảng biển

16:00, 27/12/2023