Thị trường

Bất động sản công nghiệp: Nguồn cung tăng mạnh từ giai đoạn 2025 - 2030

Tăng cường đầu tư hạ tầng tại Việt Nam từ các nhà phát triển bất động sản KCN hàng đầu thế giới là dấu hiệu rõ nét của vị thế tiềm năng của Việt Nam trong giai đoạn sắp tới.

>>>Thách thức mới của ngành bất động sản khu công nghiệp

Nguồn cung bất động sản KCN đẩy mạnh kể từ giai đoạn 2025 – 2030.

Công ty Chứng khoán Phú Hưng (PHS) nhận định, nguồn cung đất dự kiến sẽ gia tăng đáng kể trong giai đoạn 2025F – 2030F. Theo PHS, quá trình phân bổ và phát triển đồng bộ khu công nghiệp (KCN) trên toàn quốc sẽ được thúc đẩy với tầm nhìn tận dụng các lợi thế của khu vực để tạo cơ phát triển cho các địa phương tiềm năng.

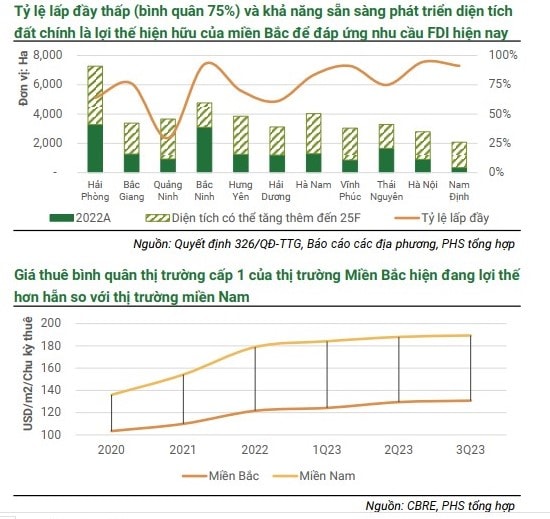

Khu vực miền Bắc đang trở thành điểm đến hấp dẫn với nguồn cung khá tốt, với hàng loạt các dự án mới được khởi công hoặc nhận giấy chứng nhận đầu tư năm 2023. Các dự án nổi bật bao gồm KCN Tràng Duệ 3 (628 ha) tại Hải Phòng; KCN số 5 (193 ha) tại Hưng Yên; KCN SHI IP Tam Dương (163 ha) tại Vĩnh Phúc; KCN Gia Bình II (250 ha) tại Bắc Ninh; KCN Phúc Điền (235 ha) tại Hải Dương; và KCN Hải Long (296 ha) tại Thái Bình.

Ngược lại, nguồn cung ở thị trường miền Nam khá hạn chế với tỷ lệ lấp đầy khá cao ở các thị trường cấp 1, với sự góp mặt của KCN Cây Trường (700 ha) tại và KCN Nam Tân Uyên mở rộng (345 ha) tại Bình Dương năm 2023. Giá thuê tiếp tục duy trì tốc độ tăng trưởng ổn định, đạt 13% so với cùng kỳ tại miền Nam và 12% so với cùng kỳ tại miền Bắc.

PHS cho rằng, các đơn vị phát triển hưởng lợi từ làn sóng dịch chuyển. Theo đó, sản xuất và lắp ráp, linh kiện điện tử, thiết năng lượng mặt trời, sợi, linh kiện ô tô và lắp ráp ô tô là các lĩnh vực tập trung dự án FDI có vốn đầu tư lớn. Theo các số liệu thống kê của PHS từ các dự án ngành sản xuất đầu tư với vốn đăng ký trên 100 triệu USD, các dự án tổng hợp này tổng vốn đăng ký lên 12 tỷ USD (50% tổng vốn đăng ký FDI ngành sản xuất trong 11 tháng năm 2023).

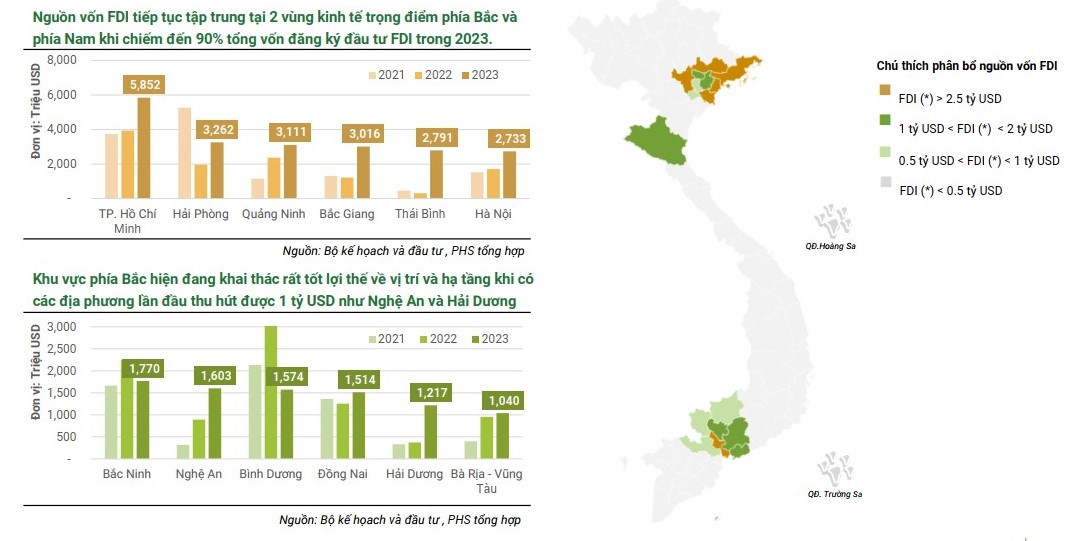

“Chúng tôi cho rằng, xu hướng đầu tư vào các dự án lớn tại khu vực phía Bắc sẽ tiếp tục gia tăng trong tương lai, nhờ vào 03 lợi thế quan trọng: Nguồn cung dồi dào; Cơ sở hạ tầng liên kết vùng đã hoàn thiện; và giá thuê đất cạnh tranh. Theo ước tính chúng tôi, niền Bắc đã thu hút 75% giá trị của các dự án này, trong khi Nghệ An và Đà Nẵng chiếm 10%, 15% tập trung ở phía Nam”, PHS nhận định.

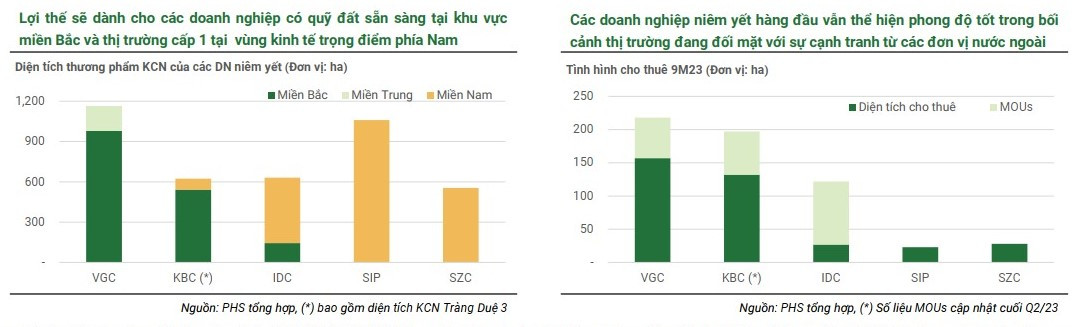

Đơn vị này cũng cho rằng, sự cạnh tranh với các nhà phát triển KCN từ nước ngoài đang tăng lên khi các đơn vị này thu hút tới 45% giá trị đầu tư của các dự án lớn. Các doanh nghiệp KBC, VGC, IDC sẽ tiếp tục dẫn dắt ngành với số lượng hợp đồng thuê và ký mới trong năm 2024F sẽ được duy trì ở mức cao và có thể nắm bắt được cơ hội với các đối tác lớn trong làn sóng đầu tư FDI lần này dựa vào các lợi thế hiện có.

Đối với các nhà phát triển tại các thị trường cấp 2 ở miền Nam, PHS cho rằng cơ hội để tăng trưởng đột phá sẽ đến từ sau năm 2025 khi các cơ sở hạ tầng liên kết vùng được hoàn thiện với các dự án trọng điểm đã được triển khai trong năm nay như: Đường vành đai 3 TP.HCM và Đường cao tốc Biên Hòa – Vũng Tàu (Khởi công Tháng 06/2023) – Dự kiến hoàn thiện năm 2026; Sân bay quốc tế Long Thành (Đồng Nai); Cao tốc TP.HCM – Chơn Thành (Bình Phước) thông qua phương án thực hiện vào tháng 12/2023 và thời gian thực hiện dự kiến từ 2024 – 2027; Cao tốc TP.HCM – Mộc Bài (Tây Ninh) đã có báo cáo tiền khả thi tháng 12/2023 và thời gian thực hiện dự kiến từ 2024 – 2027.

Đối với triển vọng của các doanh nghiệp trong ngành, theo PHS, trong năm 2023 diễn biến ngành bất động sản KCN trên thị trường chứng khoán khá tích cực nhờ vào triển vọng thu hút FDI. Ngoại trừ BCM hầu hết các doanh nghiệp đều có mức tăng trưởng mạnh mẽ với mức tăng giá bình quân 38% so với giá trị đầu năm.

Về kết quả kinh doanh, chỉ có một số doanh nghiệp ghi nhận được đà tăng trưởng dương về mặt doanh thu như KBC, SIP, VGC (doanh thu riêng mảng bất động sản KCN). Nổi bật với KBC với mức tăng 272% so với cùng kỳ nhờ hợp đồng giao đất cho các khách hàng lớn tại các KCN phía Bắc.

Trong khi đó, tỷ lệ nợ vay của nhóm bất động sản KCN luôn duy trì ở mức thấp và có xu hướng giảm trong năm 2023. Riêng biệt chỉ có các doanh nghiệp như BCM và SZC có tỷ lệ đòn bẫy cao nhất ngành.

Bên cạnh đó, Công ty Chứng khoán này cũng chỉ ra một số thách thức đối với ngành bất động sản KCN như: Thách thức về nguồn cung điện, đặc biệt là trong điều kiện thời tiết cực đoan; Sự tham gia của các nhà phát triển mới tạo đà đẩy mạnh sự cạnh tranh và đa dạng hóa trong thị trường.

Có thể bạn quan tâm

Thách thức mới của ngành bất động sản khu công nghiệp

04:00, 27/01/2024

Rủi ro và cơ hội đối với cổ phiếu bất động sản khu công nghiệp

04:50, 18/12/2023

Doanh nghiệp bất động sản khu công nghiệp phân hóa lợi nhuận

05:00, 18/11/2023

Cổ phiếu nào nổi bật trong nhóm ngành bất động sản khu công nghiệp cuối năm?

13:26, 06/10/2023

Cổ phiếu bất động sản khu công nghiệp có còn dư địa tăng trưởng?

12:16, 23/08/2023