Tin lưu trữ

“Đo ni đóng giày” bảo hiểm

Nhiều doanh nghiệp đang có xu hướng chủ động tìm đến các doanh nghiệp bảo hiểm để đặt hàng thiết kế sản phẩm bảo hiểm riêng biệt cho mình.

Xu hướng trên đã và đang mở ra những cơ hội mới và tiềm năng phát triển lớn cho ngành bảo hiểm trong tương lai.

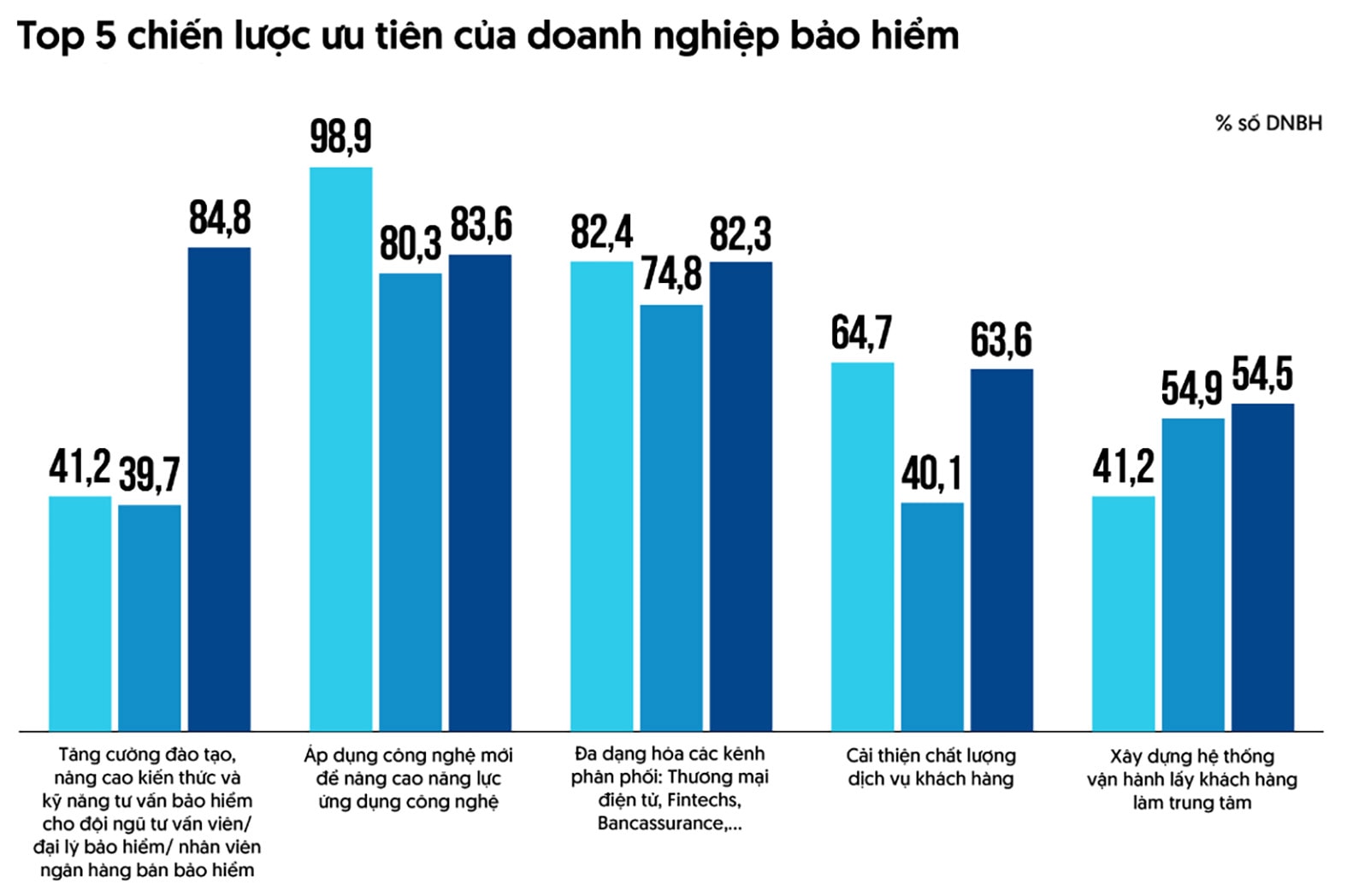

Top 5 chiến lược ưu tiên của doanh nghiệp bảo hiểm. Nguồn: VNR

“Đặt hàng” bảo hiểm

Trên thị trường hiện nay, nhiều doanh nghiệp đang có xu hướng chủ động tìm đến các doanh nghiệp bảo hiểm (DNBH) để thiết kế sản phẩm bảo hiểm riêng biệt cho mình, mở ra những cơ hội mới và tiềm năng phát triển lớn cho ngành bảo hiểm trong tương lai.

Vừa qua, một số DNBH tại Việt Nam cũng đã bắt đầu lấn sang lĩnh vực này để mở rộng thị phần và tìm kiếm khách hàng tiềm năng. Cụ thể như Công ty Bảo hiểm Bảo Minh và Công ty Công nghệ bảo hiểm Hillridge (Australia) đã chính thức ký kết thỏa thuận hợp tác vào đầu tháng 3/2024. Trong đó, sản phẩm "Chỉ số bão" được giới thiệu là một giải pháp bảo hiểm sáng tạo, nhắm đến khách hàng trong lĩnh vực nông nghiệp, với ưu điểm nổi bật là thời gian bồi thường nhanh chóng chỉ sau 10 ngày, đánh dấu sự khác biệt so với phương pháp truyền thống thường kéo dài và phức tạp.

Trong bối cảnh ngày càng nhiều người tiêu dùng quan tâm đến việc kiểm soát chất lượng và xuất xứ của sản phẩm, Công ty Bảo hiểm BIDV (BIC) đã chính thức triển khai một sản phẩm bảo hiểm truy xuất nguồn gốc hàng hóa. Sản phẩm này được thiết kế nhằm đáp ứng nhu cầu cụ thể của các doanh nghiệp, giúp họ tăng cường khả năng kiểm soát và đảm bảo chất lượng sản phẩm đến tay người tiêu dùng.

Với sự ra đời của sản phẩm mang tính “đo ni đóng giày” như vậy, các doanh nghiệp sẽ được hỗ trợ đáng kể trong việc phát triển các công cụ hiệu quả để truy xuất nguồn gốc hàng hóa, góp phần tạo dựng một môi trường kinh doanh minh bạch và đáng tin cậy. Điều này không chỉ giúp tăng cường niềm tin của người tiêu dùng mà còn thúc đẩy sự an toàn trong quá trình mua sắm, đặc biệt là đối với các mặt hàng quan trọng như lương thực, thực phẩm và thuốc men.

Với sự linh hoạt trong cung cấp dịch vụ bảo hiểm, cùng những quy định mới chặt chẽ hơn, thị trường bảo hiểm Việt Nam được kỳ vọng sẽ có những bước phát triển tích cực hơn. “Từ cuối năm trước, Thông tư 67/2023/TT-BTC hướng dẫn một số điều của Luật Kinh doanh bảo hiểm, Nghị định 46/2023 đã được ban hành với những quy định mới chặt chẽ hơn nhằm yêu cầu các bên liên quan thay đổi theo hướng chuyên nghiệp và minh bạch. Đây vừa là thách thức nhưng cũng là cơ hội để các doanh nghiệp thay đổi, trở nên hoàn thiện hơn, chuyên nghiệp hơn”, ông Ngô Trung Dũng, Phó Phó Tổng Thư ký Hiệp hội Bảo hiểm Việt Nam, cho biết.

Những lưu ý với các doanh nghiệp

Chia sẻ từ một vị chuyên gia trong lĩnh vực bảo hiểm, các sản phẩm bảo hiểm được đặt hàng theo hình thức “đo ni đóng giày” không chỉ giúp DNBH thu hút khách hàng bằng cách cung cấp các giải pháp phù hợp với nhu cầu cụ thể của từng doanh nghiệp, mà còn giúp DNBH mở rộng thị trường và tăng cường khả năng cạnh tranh.

Thị trường bảo hiểm đang thu hút khách hàng các sản phẩm "đo ni đóng giày" riêng. (Ảnh minh họa, nguồn: BIC)

Về phía khách hàng, các sản phẩm bảo hiểm này có thể mang tới mức độ bảo vệ tài chính tốt hơn trước các rủi ro trong cuộc sống và tăng khả năng quản lý tài chính hiệu quả, linh hoạt. Tuy nhiên, để tận dụng tối đa tiềm năng và lợi ích đó, DNBH cần nắm bắt nhu cầu của khách hàng một cách chính xác để cung cấp các sản phẩm phù hợp.

Thứ nhất, khảo sát nghiên cứu cụ thể doanh nghiệp, hiểu rõ về mô hình kinh doanh, ngành nghề, quy mô, vị trí địa lý và các yếu tố khác của doanh nghiệp khách hàng.

Trong Chiến lược phát triển thị trường bảo hiểm đến năm 2030, phấn đấu doanh thu ngành bảo hiểm tăng trưởng bình quân giai đoạn 2021 - 2025 là 15%/năm, đến năm 2025 quy mô đạt 3 - 3,3% GDP; tăng trưởng bình quân giai đoạn 2026 - 2030 là 10%/năm và đến năm 2030 quy mô đạt 3,3 - 3,5% GDP...

Thứ hai, khai thác giá trị cốt lõi, lợi ích sản phẩm/dịch vụ; xác định các giá trị và lợi ích mà sản phẩm bảo hiểm có thể mang lại như bảo vệ tài chính, giảm rủi ro cho khách hàng.

Thứ ba, xác định phương thức tiếp cận, lựa chọn các kênh tiếp cận phù hợp để giới thiệu sản phẩm bảo hiểm đến doanh nghiệp, như qua đại lý, trực tiếp, hoặc qua các kênh trực tuyến.

Trong quá trình này, việc tạo ra một ấn tượng đầu tiên tốt đối với khách hàng là rất quan trọng, có thể được thực hiện thông qua việc nâng cao chất lượng dịch vụ, tăng cường công tác tuyên truyền quảng cáo, nâng cao chất lượng đại lý và thực hiện công tác đánh giá rủi ro chính xác, nhanh gọn.

Về phía doanh nghiệp đặt hàng bảo hiểm, cũng cần hiểu rõ nhu cầu bảo hiểm của mình, và cần xác định rõ rủi ro mà họ muốn bảo hiểm để chọn được sản phẩm phù hợp, bằng cách tìm hiểu về tiềm lực tài chính, uy tín, chất lượng dịch vụ và kinh nghiệm của DNBH muốn hợp tác. Bên cạnh đó, doanh nghiệp cần hiểu rõ các điều khoản bao gồm quyền lợi, nghĩa vụ, phạm vi bảo hiểm, thời hạn bảo hiểm và các điều kiện loại trừ.

Về nghĩa vụ của mình, doanh nghiệp phải khai báo chính xác thông tin, giá trị hàng hóa cũng như các thông tin liên quan khác. Từ đó, chọn mức độ bảo hiểm phù hợp với giá trị thực tế của hàng hóa sản phẩm và khả năng chi trả phí bảo hiểm của doanh nghiệp.

Có thể bạn quan tâm

Sun Life Việt Nam ra mắt /savant/ ứng dụng trong dịch vụ bảo hiểm

09:10, 11/04/2024

Tăng cường thanh tra, giám sát hoạt động doanh nghiệp bảo hiểm

21:30, 10/04/2024

Phát động Giải Báo chí về Bảo hiểm năm 2024

12:21, 10/04/2024

Bị hack tài khoản, khách hàng được Bảo hiểm VietinBank - VBI chi trả tới 20 triệu đồng

17:00, 04/04/2024