Kinh tế

Ngành Cảng và Vận tải biển: Triển vọng khả quan nửa cuối năm 2024

TPS đánh giá triển vọng ngành Cảng và Vận tải biển khả quan trong nửa cuối năm 2024 nhờ giá cước vận tải biển neo cao và nhu cầu tại các thị trường xuất khẩu của Việt Nam phục hồi.

>>>Ngành cảng biển đối diện với những rủi ro nào trong năm 2024?

TPS đánh giá triển vọng ngành Cảng và Vận tải biển khả quan trong nửa cuối năm 2024 nhờ giá cước vận tải biển neo cao và nhu cầu tại các thị trường nhập khẩu phục hồi - Ảnh: Germadept.

Giá cước vẫn neo cao

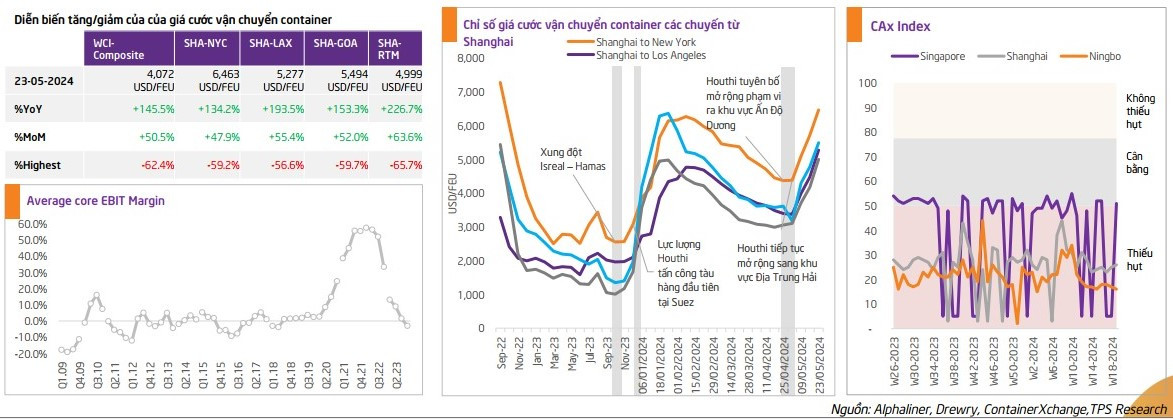

Trong Báo cáo ngành Cảng và Vận tải biển nửa cuối năm 2024 mới đây, Công ty Chứng khoán Tiên Phong (TPS) cho biết, trong năm 2023, thị trường vận tải biển toàn cầu trầm lắng khi nội lực của thương mại toàn cầu còn khá yếu, điều này dẫn đến giá cước vận chuyển container đường biển có chiều hướng đi xuống trong phần lớn thời gian năm 2023. Và cũng phản ánh rõ nét lên kết quả kinh doanh của các hãng tàu trong 2023, EBIT margin liên tục giảm từ 13,1% trong quý I/20233 xuống -3% trong quý IV/2023. Tuy nhiên, kết quả kinh doanh của các hàng tàu được dự báo sẽ tốt hơn trong năm 2024 khi nhu cầu phục hồi, giá cước cũng đã ghi nhận tăng đáng kể so với cùng kỳ.

Về giá cước, TPS cho rằng, cục diện đã thay đổi nhanh chóng kể từ đầu 2024, chỉ số giá cước container toàn cầu đảo chiều mạnh mẽ từ mức 1661 USD/FEU trong tháng 12/2023 lên 3964 USD/FEU trong trong tháng 1/2024. Tình trạng này xuất phát từ 02 nguyên nhân chính là do xung đột giữa Isreal – Hamas nổ ra vào tháng 10/2023 và kéo theo các cuộc tấn công vào tàu hàng của Lực lượng Houthi trên Biển Đỏ từ tháng 12/2023; Kênh đào Panama đối mặt với hạn hán nghiêm trọng nhất trong 50 năm, do ảnh hưởng từ El Nino, khiến kênh đào phải giảm lưu lượng tàu qua lại; Tần xuất thiếu container rỗng ngày càng nhiều.

Đến hiện tại, giá cước vẫn neo cao tăng 50,5% so với tháng 4/2024 và tăng 145,5% so với cuối 2023, khi Lực lượng Houthi tiếp tục tuyên bố mở rộng vùng tấn công sang khu vực biển Ấn Độ Dương (25/04) và biển Địa Trung Hải (03/05) và tình trạng hạn hán tại kênh đào Panama chưa được cải thiện.

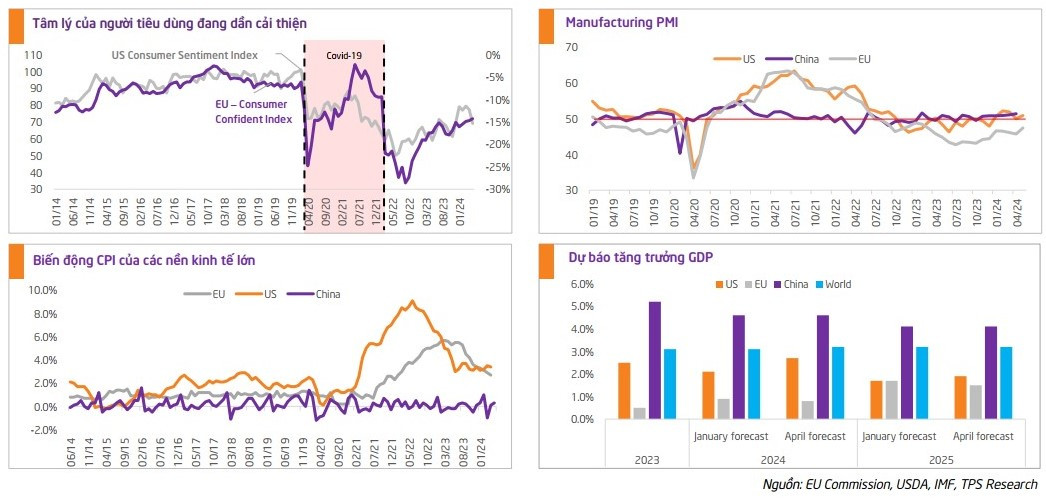

Từ đó, Công ty Chứng khoán này vẫn đánh giá triển vọng ngành khả quan trong nửa cuối năm 2024 nhờ: Tâm lý người tiêu dùng tại Mỹ và EU đang trong xu hướng hồi phục, hỗ trợ cho doanh số bán hàng trong thời gian tới, dù vẫn thấp hơn so với mức trước COVID-19; PMI của các nền kinh tế lớn đang có sự phục hồi tích cực trong nửa đầu năm 2024; Áp lực lạm phát hạ nhiệt, duy trì ở mức thấp sẽ hỗ trợ cho tiêu dùng; Nhu cầu vận chuyển hàng hóa cao khi bước vào mùa cao điểm quý III & quý IV/2024.

“Chúng tôi nhận thấy nhiều yếu tố giúp giá cước vận tải duy trì ở ngưỡng cao nhờ xung đột khu vực biển Đỏ chưa có dấu hiệu hạ nhiệt khi lực lượng Houthi trong thời gian gần đây liên tục tuyên bố mở rộng phạm vi tấn công ra khu vực biển Ấn Độ Dương và Địa Trung Hải. Điều này tiếp tục gây thêm áp lực cho ngành vận tải biển”, TPS đánh giá.

Tuy vậy, TPS cũng cho rằng, các yếu tố giúp hạ nhiệt giá cước trong giai đoạn tới nhờ kỳ vọng mực nước hồ Gatun sẽ cải thiện khi Panama đang bước vào mùa mưa (tháng 5 – tháng 11), đồng thời hiện tượng La Nina cũng sẽ quay trở lại, điều này giúp các tàu hàng tránh đi qua khu vực xung đột, rút ngắn thời gian từ Châu Á – EU, tạo điều kiện cho giá cước hạ nhiệt.

Nhiều tín hiệu phục hồi rõ nét

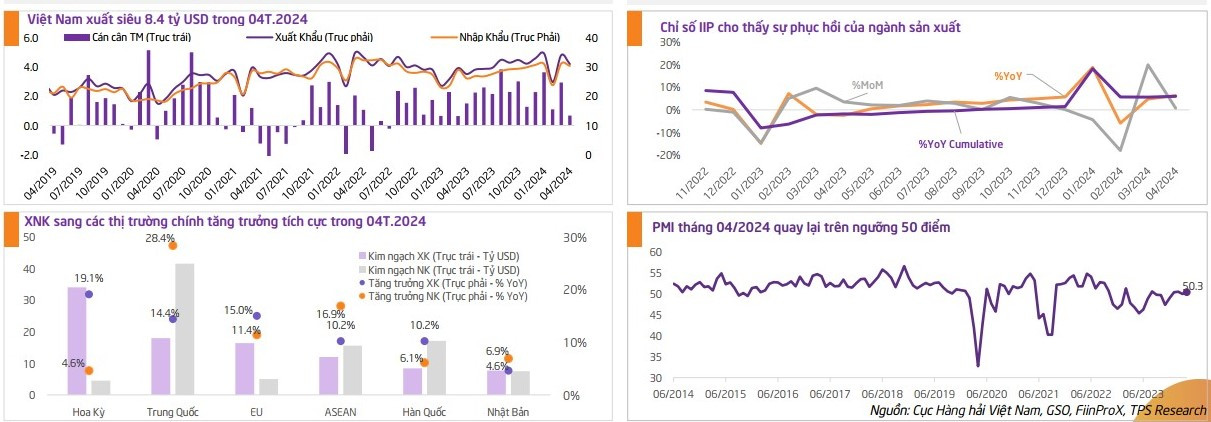

Đối với thị trường nội địa, TPS cho biết, kim ngạch xuất khẩu hàng hoá tháng 04/2024 ước đạt 30,4 tỷ USD, giảm 8,1% so với tháng trước, nhưng tăng 10,6% so với cùng kỳ năm. Tính chung trong 4 tháng đầu năm, kim ngạch xuất khẩu hàng hóa đạt 123,64 tỷ USD, tăng 15% so với cùng kỳ. Về cơ cấu xuất khẩu cả nước trong 4 tháng đầu năm, công nghiệp chế biến chiếm 87,5%, nông – lâm sản chiếm 8,9%, thủy sản chiếm 2,2% và nhiên liệu & khoáng sản chiếm 1,4%.

Kim ngạch nhập khẩu hàng hóa tháng 04/2024 ước đạt 30,26 tỷ USD, giảm 2% so với tháng trước và tăng 19,9% so với cùng kỳ năm trước. Tính chung 04 tháng đầu năm, kim ngạch nhập khẩu hàng hóa ước đạt 115,24 tỷ USD, tăng 15,4% so với cùng kỳ. Về cơ cấu nhập khẩu cả nước trong 4 tháng đều năm 2024, tư liệu sản xuất chiếm 95% và vật phẩm tiêu dùng chiếm 5%. Cán cân thương mại tháng 4/2024 xuất siêu 0 ,68 tỷ USD. Tính chung 4 tháng đầu năm 2024, cán cân thương mại xuất siêu 8,4 tỷ USD.

Chỉ số PMI tháng 04/2024 cũng quay lại trên ngưỡng 50 điểm, ở mức 50,3 điểm, đây được coi là tín hiệu cho thấy sức khỏe ngành sản xuất của Việt Nam đang cải thiện. Theo S&P Global, số lượng đơn đặt hàng mới của ngành sản xuất của Việt Nam cũng đã tăng tích cực trở lại sau giai đoạn yếu kém trước đây.

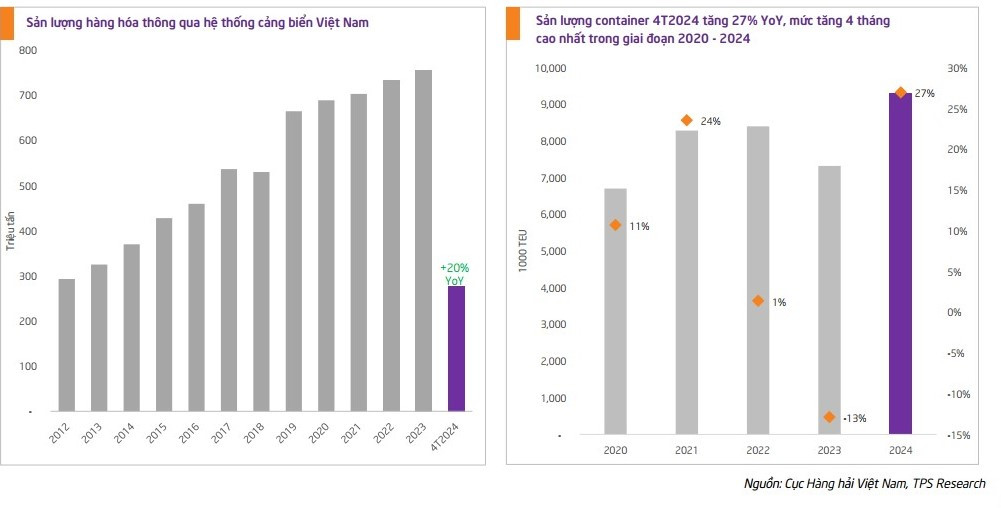

Về sản lượng hàng hóa qua cảng Việt Nam tiếp tục ghi nhận tăng trưởng tích cực, theo Cục Hàng hải Việt Nam, tổng sản lượng sau 4 tháng đầu năm 2024 ước đạt 277 triệu tấn, tăng 20% so với cùng kỳ. Trong đó, hàng xuất khẩu và nhập khẩu đều chứng kiến mức tăng trưởng mạnh so với cùng kỳ, lần lượt tăng 19% và 31% so với cùng kỳ.

Đối với hàng container, theo TPS, sản lượng thông quan 4 tháng đầu năm đạt 9,3 triệu TEU, tăng 27% so với cùng kỳ; trong đó, hàng nội địa ghi nhận mức tăng mạnh nhất với 38% so với cùng kỳ đạt 3,4 triệu TEU; hàng xuất khẩu và nhập khẩu ghi nhận mức tăng lần lượt 22% và 20% so với cùng kỳ.

Nhận định về triển vọng ngành trong nửa cuối năm 2024, TPS cho biết, tình hình xuất nhập khẩu và kết quả sản lượng qua cảng thuận lợi sau trong 4 tháng đầu năm đang củng cố vào kỳ vọng về triển vọng trong 02 quý cuối năm, với các yếu tố hỗ trợ cho ngành cảng biển Việt Nam vẫn đang được duy trì như: Áp lực lạm phát trên toàn cầu hạ nhiệt; Mỹ có thể công nhận Việt Nam là nền kinh tế thị trường vào tháng 06/2024; Doanh số bán lẻ Trung Quốc duy trì đà tăng trưởng tích cực; Thị trường bắt đầu bước vào mùa cao điểm quý III và quý IV, đây là giai đoạn các nhà nhập khẩu chuẩn bị nguồn cung hàng hóa cho dịp Lễ; Giá cước xếp dỡ cảng nước sâu tăng 10% theo TT 39/2023 hiệu lực từ 15/02/2024.

Với nhóm vận tải biển, đơn vị này duy trì triển vọng khả quan trong nửa cuối năm 2024 nhờ (1) áp lực lạm phát trên toàn cầu hạ nhiệt (2) nhu cầu tại thị trường Trung Quốc phục hồi khi những chính sách hỗ trợ nền kinh tế đã bắt đầu “thẩm thấu” (2) Hoạt động thương mại khu vực châu Á được dự báo sẽ tăng trưởng ổn định trong 2024. (3) Giá cước neo cao sẽ tác động tích cực đến các doanh nghiệp vận tải biển có hoạt động cho thuê tàu như HAH.

“Tuy nhiên, chúng tôi vẫn lưu ý về tình trạng dư cung tàu container trên thị trường nội địa, khi trong quý I/2024 HAH đã đón thêm 01 tàu kích cỡ 1800 TEU được đưa vào khai thác tuyến Bắc – Nam, dự kiến HAH sẽ đón thêm 01 tàu có kích cỡ tương tự vào cuối tháng 5/2024, điều này sẽ tiếp tục gây áp lực lên giá cước nội địa”, TPS nhận định.

Có thể bạn quan tâm

Ngành cảng biển đối diện với những rủi ro nào trong năm 2024?

04:30, 25/05/2024

Năm 2024: Ngành cảng biển và logistics sẽ phục hồi sản lượng

04:00, 30/01/2024

Ngành cảng biển: Năm 2024 vẫn còn nhiều thách thức

14:00, 21/11/2023

Năm 2022 ngành cảng biển và logistics có gì đáng chú ý?

04:00, 18/01/2022

Ngành cảng biển & logistics năm 2021: Triển vọng tăng trưởng nhờ sự phục hồi toàn cầu

05:30, 03/02/2021