Tài chính doanh nghiệp

BTS thua lỗ triền miên

Ngành xi măng vẫn trong tình trạng dư cung, trong khi nhu cầu tiêu thụ yếu, khiến doanh nghiệp này thua lỗ 36,5 tỷ đồng trong quý II, nâng mức lỗ lũy kế lên 182 tỷ đồng sau 7 quý thua lỗ liên tiếp.

>>>Báo động "sức khoẻ" doanh nghiệp ngành Xi măng, kiến nghị không khuyến khích dự án mới

Theo báo cáo tài chính quý II/2024 mới công bố, Công ty CP Xi măng Bút Sơn (HNX: BTS) ghi nhận doanh thu thuần đi ngang so với cùng kỳ năm 2023, đạt gần 692 tỷ đồng. Khấu trừ giá vốn, lợi nhuận gộp của doanh nghiệp trong kỳ này chỉ đạt hơn 8 tỷ đồng, giảm 79% so với cùng kỳ năm trước.

Xi măng Bút Sơn thua lỗ quý thứ 7 liên tiếp - Ảnh: BTS.

Trong kỳ này doanh thu từ hoạt động tài chính của doanh nghiệp cũng không ghi nhận. Mặc dù chi phí lãi vay giảm 25% xuống còn hơn 17 tỷ đồng; chi phí quản lý doanh nghiệp cũng được tiết giảm 16% so với cùng kỳ, xuống còn 22,6 tỷ đồng. Đồng thời, lợi nhuận khác tăng 43% so với cùng kỳ, lên gần 15 tỷ đồng, nhưng cũng không cứu vãn được doanh nghiệp ngành xi măng này khỏi một quý kinh doanh bết bát, với mức lỗ sau thuế 36,5 tỷ đồng, cùng kỳ lỗ hơn 17 tỷ đồng. Đây cũng là quý kinh doanh thua lỗ thứ 7 liên tiếp của doanh nghiệp này.

Lũy kế 6 tháng đầu năm, BTS ghi nhận doanh thu thuần đạt gần 1.207 tỷ đồng, giảm 10% so với cùng kỳ năm trước. Lợi nhuận sau thuế ghi nhận lỗ 92 tỷ đồng, cùng kỳ năm trước chỉ lỗ 32,4 tỷ đồng. Kết quả kinh doanh ảm đạm này không nằm ngoài dự báo của doanh nghiệp này, khi đạt mục tiêu kế hoạch kinh doanh năm 2024 với mức lỗ ròng khoảng 111 tỷ đồng, cao hơn mức lỗ của năm 2023 là hơn 96 tỷ đồng.

Tính đến cuối quý II/2024, tổng tài sản của BTS đạt gần 3.407 tỷ đồng, giảm 3% so với hồi đầu năm. Biến động mạnh nhất là hàng tồn kho và chi phí xây dựng dở dang giảm 25% và 66% so với cùng kỳ, xuống còn gần 491 tỷ đồng và hơn 164 tỷ đồng.

Khoản phải thu ngắn hạn cũng tăng mạnh gấp 2,4 lần so với hồi đầu năm, lên hơn 250 tỷ đồng, do phát sinh khoản phải thu từ Công ty CP Thương mại Thành Nam gần 27 tỷ đồng, Công ty TNNN Việt Đức hơn 15 tỷ đồng và Công ty TNHH Đức Thảo hơn 14 tỷ đồng…

Ở bên kia bảng cân đối kế toán, nợ phải trả của doanh nghiệp tại thời điểm cuối quý II là gần 2.231 tỷ đồng, tương đương với hồi đầu năm. Trong đó, chiếm gần một nửa là nợ vay tài chính với 1.107 tỷ đồng, bao gồm 919 tỷ đồng nợ vay ngắn hạn và hơn 188 tỷ đồng nợ vay dài hạn. Do thua lỗ liên tục, nên doanh nghiệp này đang lỗ lũy kế 182 tỷ đồng.

Trên thị trường, cổ phiếu BTS đang giao dịch quanh mức giá 5.400 đồng/cổ phiếu và vẫn nằm trong diện cổ phiếu bị cảnh báo từ ngày 21/3/2024.

Ngành xi măng mặc dù được đánh giá là đã bớt khó khăn hơn so với năm 2023, tuy nhiên trong 6 tháng đầu năm nay, tốc độ đầu tư xây dựng kết cấu hạ tầng, nhà ở... trong cả nước nói chung vẫn còn chậm, trong khi nguồn cung xi măng đang vượt xa so với nhu cầu tiêu thụ. Điều này đã tác động trực tiếp đến sức hấp thụ vật liệu xây dựng nội địa, trong đó có xi măng còn thấp.

Theo đánh giá của Chứng khoán Guotai Junan Việt Nam, triển vọng kém khả quan do tình trạng dư cung vẫn tiếp diễn. Doanh số clinker và xi măng toàn ngành giảm 6,5% trong năm 2023 do nhu cầu yếu từ cả thị trường trong nước và quốc tế, chỉ đạt 86,0 triệu tấn.

Công suất sản xuất xi măng và clinker được dự báo sẽ đạt 147,4 triệu tấn và 110,7 triệu tấn vào năm 2026 nhờ số lượng cơ sở sản xuất xi măng tăng (thêm 2 nhà máy vào hoạt động). Guotai Junan Việt Nam kỳ vọng tỷ lệ hấp thụ sẽ cải thiện khi các chính sách đầu tư công được thúc đấy cũng như thị trường bất động sản sôi động trở lại.

Trong ngắn hạn, Công ty Chứng khoán này cho rằng, nhu cầu tiêu thụ xi măng vẫn còn thấp so với nguồn cung do hoạt động xây dựng phân khúc bất động sản nhà ở vẫn còn chậm.

Một nguyên nhân khác do nguồn cung dư thừa là việc Trung Quốc đã ngừng nhập khẩu xi măng từ Việt Nam kể từ tháng 5/2022. Kết quả là, tình trạng dư cung tại Việt Nam đã trở nên trầm trọng hơn, với mức sử dụng dự đoán dưới 70% cho đến năm 2029.

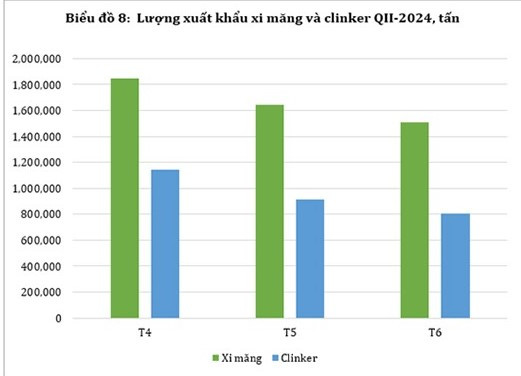

Theo Hiệp hội Xi măng Việt Nam, tổng sản lượng sản xuất xi măng 6 tháng đầu năm ước đạt 44 triệu tấn, tương đương cùng kỳ. Hiện các nhà máy chỉ chạy 70 - 75% tổng công suất thiết kế, tồn kho lũy kế tới 5 triệu tấn.

Nguồn: CIDC – ximang.vn

Thị trường tiêu dùng xi măng ảm đạm, trong khi tổng công suất thiết kế của ngành xi măng quá lớn (123 triệu tấn, nhưng có thể sản xuất hơn con số này hàng chục triệu tấn), thành thử, hiện đang có 4 dây chuyền công suất 11,4 triệu tấn xi măng/năm, đã đầu tư xong, nhưng chưa đưa vào vận hành vì không tiêu thụ được sản phẩm.

Đê gỡ khó cho sản xuất xi măng, Hiệp hội Xi măng Việt Nam đã kiến nghị Thủ tướng và các bộ ngành tăng tiêu thụ xi măng nội địa thông qua việc khuyến khích sử dụng xi măng làm cao tốc, cầu cạn ở những vùng có địa hình đất yếu như Đồng bằng sông Cửu Long, một số khu vực tại miền Trung, miền núi. Đẩy mạnh việc gia cố nền đường bằng xi măng thay thế cho công nghệ truyền thống đắp nền cao tốc bằng đất, cát hiện nay để tăng tuổi thọ công trình.

Hiệp hội cũng kiến nghị Chính phủ sớm trình Quốc hội bãi bỏ thuế xuất khẩu với clinker, xi măng, trước mắt khi chưa bãi bỏ thì giữ nguyên mức thuế suất xuất khẩu 5% với clinker. Đồng thời, chỉ đạo các ngân hàng giãn nợ, giảm lãi suất cho doanh nghiệp xi măng, ưu tiên doanh nghiệp xi măng được vay vốn lưu động, không khuyến khích đầu tư FDI vào ngành xi măng vì doanh nghiệp trong nước đã làm chủ được công nghệ.

Có thể bạn quan tâm

Báo động "sức khoẻ" doanh nghiệp ngành Xi măng, kiến nghị không khuyến khích dự án mới

01:00, 15/07/2024

Thừa cung, doanh nghiệp ngành xi măng tiếp tục thua lỗ

04:30, 20/05/2024

Cần những chính sách “cứu” ngành xi măng

03:40, 16/04/2024

Triển vọng ngành xi măng năm 2024

00:30, 15/02/2024

Vì sao SSI Research khuyến nghị "Trung lập" với cổ phiếu ngành xi măng?

04:00, 29/01/2024