Chứng khoán

Công ty chứng khoán còn rủi ro từ phân phối trái phiếu và tái cấp vốn

Các công ty chứng khoán tăng quy mô danh mục trái phiếu được phát hành bởi những doanh nghiệp lớn và cam kết mua lại trái phiếu đã bán, có thể rủi ro tài sản.

Đây là một trong những nhận định của VIS Rating khi đánh giá nhóm ngành chứng khoán trong 6 tháng đầu năm 2024 và triển vọng theo thời gian còn lại trong năm.

Lợi nhuận cải thiện

Về kinh doanh, báo cáo tài chính quý II/2024 của các CTCK thể hiện lợi nhuận của ngành tiếp tục cải thiện trong 6 tháng đầu năm 2024 (6T2024), nhờ vào tăng trưởng lợi nhuận cho vay ký quỹ và hoạt động đầu tư khi có sự phục hồi giá trị thị trường cổ phiếu và tâm lý thị trường được cải thiện trong bối cảnh lãi suất thấp.

Có thể thấy điều này qua kết quả của doanh nghiệp tập trung vào mảng môi giới – cho vay với tăng trưởng tích cực ở quý 2 như: VCI (+138%YoY), HCM (99%YoY), MBS (75%YoY), FTS (+14,5%YoY), hỗ trợ chính bởi mảng cho vay. Các doanh nghiệp tập trung vào mảng tự doanh có kết quả suy giảm mạnh ở quý 2 như: CTS (-72% YoY), VIX (-78% YoY); Ngoại trừ SHS (+151% YoY).

Có thể nói, lợi nhuận cho vay ký quỹ và đầu tư đã cải thiện đáng kể trong 6T2024, đặc biệt đối với các CTCK lớn. Tỷ suất sinh lời trên tổng tài sản bình quân (ROAA) của toàn ngành tăng từ 4,3% trong 2023 lên 5,1% trong 6T2024. Tâm lý thị trường mạnh mẽ trong bối cảnh lãi suất thấp và tỷ lệ chậm trả gốc/lãi trái phiếu phát sinh mới giảm dần đã thúc đẩy khối lượng giao dịch, định giá cổ phiếu, và khuyến khích nhà đầu tư vay ký quỹ nhiều hơn. Lợi nhuận từ cho vay ký quỹ của các CTCK lớn (SSI, VPSS, HCM, MBS) đã tăng 40-70% so với cùng kỳ năm trước (YoY) trong khi lợi nhuận từ hoạt động đầu tư tăng 25% YoY.

Các CTCK tích cực tư vấn và phân phối trái phiếu (TCBS, ORS) ghi nhận lợi nhuận tăng đáng kể từ phân phối, tư vấn và lưu ký trái phiếu với mức tăng trung bình 160% YoY. Các công ty có danh mục đầu tư cổ phiếu lớn (VCI, SHS, VDS) đã ghi nhận sự gia tăng mạnh mẽ về lợi nhuận từ hoạt động đầu tư trong 3T2024.

"Trong nửa cuối năm 2024, chúng tôi kỳ vọng lợi nhuận từ cho vay ký quỹ và đầu tư các tài sản có thu nhập cố định sẽ giúp CTCK duy trì ROAA ở mức ổn định, mặc dù có sụt giảm giá trị thị trường cổ phiếu từ mức đỉnh quý 1 năm 2024", chuyên gia phân tích.

Còn rủi ro tài sản và tái cấp vốn

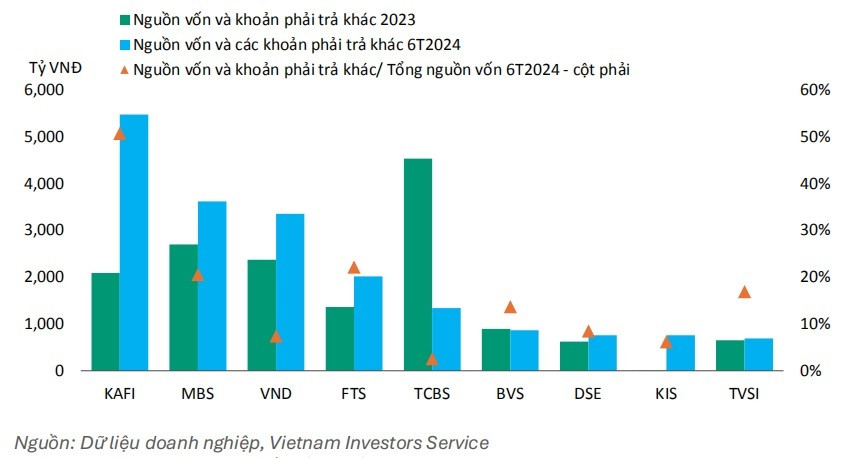

VIS Rating cho rằng có một số yếu tố rủi ro tài sản đã dần ổn định, nhưng một số CTCK tập trung tư vấn và phân phối trái phiếu vẫn có rủi ro cao do đẩy mạnh đầu tư trái phiếu doanh nghiệp và đưa ra cam kết mua lại trái phiếu do họ phân phối.

Ví dụ, TCBS, VPBankS, VND đã gia tăng quy mô danh mục trái phiếu được phát hành bởi những doanh nghiệp lớn và tiếp tục cam kết môi giới mua lại trái phiếu đã bán cho các nhà đầu tư. VND đã ghi nhận các khoản phải thu quá hạn trong quý 2 năm 2024 từ khách hàng lớn trong lĩnh vực năng lượng tái tạo mà gần đây đã chậm trả gốc/lãi trái phiếu. Các khoản cho vay ký quỹ với khách hàng lớn gia tăng. Những khoản này làm tăng rủi ro cho các CTCK nếu buộc phải bán giải chấp tài sản đảm bảo trong giai đoạn giảm giá của thị trường chứng khoán, như đã xảy ra trong quý 4 năm 2022.

“Chúng tôi kỳ vọng rằng rủi ro tài sản sẽ dần ổn định trong nửa cuối năm 2024 khi trái phiếu chậm trả phát sinh mới ở mức thấp. Bên cạnh đó, các đợt tăng vốn công bố trong nửa đầu năm 2024 của nhiều CTCK lớn và CTCK có liên quan với ngân hàng sẽ giúp củng cố bộ đệm dự phòng rủi ro".

Trong năm nay, theo kế hoạch, được biết các công ty đã có phương án phát hành lớn như SHS, VIX, BSI, HCM, VCI, HCM. Mục đích huy động chính là phục vụ hoạt động cho vay marign và tự doanh. Điều này sẽ giúp tăng thêm room margin khi các đợt phát hành thành công.

Cùng với đó, khả năng thanh khoản duy trì ổn định mặc dù các công ty đẩy mạnh sử dụng vay nợ ngắn hạn để phục vụ hoạt động cho vay ký quỹ và hoạt động đầu tư.

Một lần nữa, kế hoạch tăng vốn mới từ các CTCK lớn được kỳ vọng vừa giúp tăng cường bộ đệm rủi ro vừa hỗ trợ tăng trưởng tài sản mạnh mẽ hơn.

Các CTCK tăng cường vay ngắn hạn để tài trợ hoạt động cho vay ký quỹ và hoạt động đầu tư, và rủi ro thanh khoản, theo VIS Rating, vẫn được quản lý tốt nhờ lượng tài sản thanh khoản lớn. Với tổng giá trị tài sản thanh khoản như tiền mặt và chứng chỉ tiền gửi chiếm 30% tổng tài sản của CTCK, nhóm chuyên gia đánh giá rủi ro thanh khoản toàn ngành do sử dụng đòn bẩy cao hơn vẫn trong tầm kiểm soát.

"Tuy nhiên, một số công ty như KAFI, FTS, MBS, VND thường có 20-50% nguồn vốn vay từ khách hàng tổ chức và cá nhân - có thể phải đối mặt với rủi ro tái cấp vốn, bởi khi các sự kiện tiêu cực xảy ra có thể kích hoạt việc rút vốn hàng loạt từ các khách hàng và dẫn đến các vấn đề thanh khoản cho CTC”, ông Nguyễn Mạnh Tùng, chuyên viên phân tích cùng các cộng sự VIS Rating nêu.

Triển vọng trung và dài hạn

Nhìn nhận về triển vọng của ngành chứng khoán và cơ hội của các CTCK nửa cuối năm 2024, một ghi chú từ FIDT lưu ý mức cạnh tranh của thị trường chứng khoán ngày càng cao, khi vốn liên tục được đẩy vào các công ty. Các chính sách như Zero Fee, ưu đãi mở tài khoản, chiết khấu cao cho nhân viên kinh doanh… đã làm biên lợi nhuận của mảng môi giới liên tục giảm trong 2 năm trở lại đây. Qua đó đóng góp của mảng môi giới càng ít đi trong cơ cấu lợi nhuận của ngành. Các nhà phân tích cho rằng, xu hướng này sẽ còn tiếp tục trong giai đoạn tới.

Trên thực tế, một số CTCK dường như cũng đã chuẩn bị sẵn cho xu hướng này, với sự vận động, ứng dụng công nghệ vào thay thế, bù đắp môi giới như TCBS nhằm đáp ứng mọi nhu cầu về đầu tư tài chính tích hợp trong quản lý gia sản; hay CTCP Chứng khoán CV phối hợp với ví điện tử MoMo đồng triển khai chương trình "Kho báu biển xanh" nhằm cung cấp kiến thức cơ bản về chứng khoán, từ đó khuyến khích người dùng chủ động “thử” trải nghiệm đầu tư chứng khoán với số tiền nhỏ để có thể trở thành nhà đầu tư chuyên nghiệp trong thế hệ tương lai...

Về tổng quan, theo FIDT, ngành chứng khoán vẫn là ngành nằm trong xu thế lớn trong 5- 10 năm tới. Khi mức độ tiệm cận, đầu tư chứng khoán tại Việt Nam vẫn đang còn được xem là ”sơ khai” so với các nước trong khu vực.

Dữ liệu VSD ghi nhận tính hết tháng 7, Việt Nam có hơn 8 triệu tài khoản chứng khoán trong đó phần lớn là tài khoản chứng khoán cá nhân trong nước. Tỷ lệ tài khoản chứng khoán trên dân số hiện tại ở mức 8,2% -8,4% là mức thấp so với các nước trong khu vực. Thị trường chứng khoán cũng nhận được sự quan tâm của Chính phủ, mục tiêu đưa vốn hoá thị trường lên mức 120% GDP.

Ngoài ra, ông Đoàn Minh Tuấn - Trưởng phòng Nghiên cứu Phân tích CTCP Tư vấn Đầu tư và Quản lý Gia sản FDIT - phân tích, trong báo cáo xếp hạng thị trường tháng 3/2024, Việt Nam vẫn nằm trong danh sách theo dõi để nâng hạng lên thị trường mới nổi hạng 2 (Secondary Emerging Market). Trong đó điểm nghẽn lớn nhất là hình thức Thanh toán Pre-Funding.

Theo cập nhật của FIDT ngày 19/07, Ủy ban Chứng khoán Nhà nước chính thức đăng tải Dự thảo Thông tư sửa đổi, trong đó nội dung chính là sửa đổi có nhiều quy định mới nhằm tạo điều kiện cho nhà đầu tư tổ chức nước ngoài có thể mua chứng khoán mà không cần có đủ 100% tiền trên tài khoản (Pre-funding) và tạo điều kiện cho nhà đầu tư nước ngoài có quyền tiếp cận thông tin bình đẳng. Sau khi công bố dự thảo, theo quy định, 30-60 ngày tới nếu không có ý kiến của các bên liên quan sẽ chính thức thông qua Thông tư.

"Chúng tôi kỳ vọng rằng, thông tư sẽ được sẽ được thông qua trong cuối tháng này, kịp cho kỳ đánh giá vào tháng 9 của FTSE. Và sang 2025, FTSE sẽ chính thức nâng hạng chứng khoán Việt Nam lên thị trường mới nổi", ông Tuấn cho biết và khẳng định đối với thị trường chứng khoán cũng như triển vọng của nhóm ngành chứng khoán, nâng hạng thị trường là "đòn bẩy" có sức nặng cho dài hạn.

.