Tín dụng - Ngân hàng

Luật hóa Nghị quyết 42: Tác động tới ngành ngân hàng ra sao?

Việc luật hoá một số nội dung của Nghị quyết số 42/2014/QH14 (Nghị quyết 42) ngày 21/6/2017 của Quốc hội về thí điểm xử lý nợ xấu của các tổ chức tín dụng mang đến nhiều lợi ích...

Theo Phó Thống đốc Thường trực Ngân hàng Nhà nước (NHNN) Đào Minh Tú, Thủ tướng Chính phủ đã đồng ý với tờ trình của NHNN về đề nghị xây dựng Luật sửa đổi, bổ sung một số điều của Luật các tổ chức tín dụng năm 2024. Trong đó, luật hoá một số nội dung của Nghị quyết số 42/2014/QH14 (Nghị quyết 42) ngày 21/6/2017 của Quốc hội về thí điểm xử lý nợ xấu của các tổ chức tín dụng.

Việc Nghị quyết 42 có hiệu lực đến hết năm 2023, nay đã hết hiệu lực, đã để lại một khoảng trống pháp lý khiến nhiều TCTD gặp khó khăn khi không thể áp dụng quyền thu giữ tài sản bảo đảm để xử lý nợ xấu - vốn được cho phép trong Nghị quyết nhằm xử lý thu hồi nợ như trước đây.

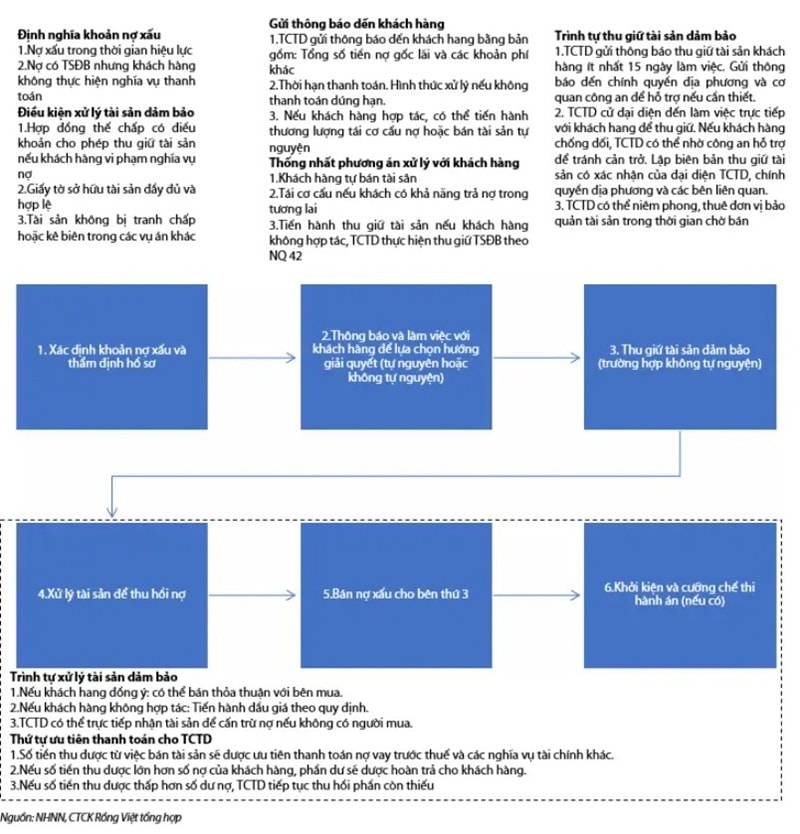

Hiệu quả từ Nghị quyết 42 ở thời điểm còn hiệu lực, qua việc xử lý nợ xấu thông qua hình thức khách hàng tự trả nợ; xử lý, bán, phát mại TSBĐ... ghi nhận tăng cao đã được minh chứng. Theo đó, lũy kế từ 15/8/2017 đến 31/12/2021, trong tổng số 380,2 nghìn tỷ đồng nợ xấu theo Nghị quyết số 42 đã được xử lý có 148 nghìn tỷ đồng là do khách hàng tự trả nợ (chiếm 38,93%), cao hơn so với mức 22,8% trung bình năm từ 2012-2017 do khách hàng tự trả nợ/tổng nợ xấu nội bảng đã xử lý. Đồng thời, kết quả xử lý, bán, phát mại TSBĐ để thu hồi nợ của TCTD và VAMC đạt 77,2 nghìn tỷ đồng, chiếm 20,3% (Theo báo cáo Chính phủ số 174, năm 2022).

Mặc dù đem lại kết quả tích cực, thực tế tổng hợp của VDSC chỉ ra tạo ra một số vướng mắc bất cập trong khi triển khai bao gồm:

Cơ chế tiếp cận thông tin về tài sản bảo đảm chưa đầy đủ: Hiện nay, các cơ quan Tòa án và Thi hành án dân sự (THADS) chưa có hệ thống dữ liệu để các tổ chức tín dụng (TCTD) tra cứu thông tin về tình trạng pháp lý của tài sản bảo đảm, gây khó khăn trong việc xác định tài sản có đang tranh chấp hay không. Việc thiếu hướng dẫn cụ thể dẫn đến cách hiểu khác nhau giữa các cơ quan tố tụng, làm cản trở quá trình thu giữ tài sản.

Khó khăn trong việc áp dụng thủ tục rút gọn: Mặc dù Nghị quyết 42 cho phép sử dụng thủ tục rút gọn trong giải quyết tranh chấp về xử lý nợ xấu, nhưng thực tế rất khó thực hiện do nhiều khách hàng cố tình trốn tránh, không hợp tác. Phần lớn các vụ án vẫn phải chuyển sang thủ tục thông thường, kéo dài thời gian giải quyết.

Sự không thống nhất giữa Nghị quyết 42 và Luật Đất đai: Nghị quyết 42 cho phép chuyển nhượng tài sản bảo đảm là dự án bất động sản mà không cần giấy chứng nhận, trong khi Luật Đất đai 2013 yêu cầu phải có giấy chứng nhận trước khi thực hiện chuyển nhượng. Sự mâu thuẫn này gây khó khăn trong thực tế triển khai.

Thiếu hướng dẫn về hoàn trả tài sản bảo đảm trong các vụ án hình sự: Nghị quyết 42 yêu cầu cơ quan tố tụng hoàn trả tài sản bảo đảm sau khi hoàn tất thủ tục xác định chứng cứ, nhưng chưa có quy định rõ ràng về việc thế nào là “ảnh hưởng đến việc xử lý vụ án và thi hành án”, khiến quá trình hoàn trả gặp khó khăn.

Bất cập trong quy định thu thuế, phí khi xử lý tài sản bảo đảm: Các cơ quan thuế yêu cầu bên nhận bảo đảm hoặc bên nhận chuyển nhượng phải đóng thuế thu nhập thay cho bên bảo đảm mới thực hiện thủ tục sang tên tài sản. Điều này làm giảm số tiền thu hồi nợ của TCTD và ảnh hưởng đến hiệu quả xử lý nợ xấu.

Vướng mắc trong thi hành án đối với quyền sử dụng đất nông nghiệp: Sau hai lần đấu giá không có người mua, các TCTD vẫn không được nhận quyền sử dụng đất nông nghiệp để trừ vào số tiền được thi hành án, gây khó khăn trong việc xử lý tài sản bảo đảm.

Cần có sự hỗ trợ của cơ quan Công an trong việc thu giữ tài sản bảo đảm: Khi khách hàng không hợp tác hoặc chống đối việc thu giữ tài sản, TCTD cần sự hỗ trợ của cơ quan Công an. Tuy nhiên, Bộ Công an chưa có hướng dẫn cụ thể về cách thức thực hiện cưỡng chế, khiến quá trình thu giữ gặp nhiều trở ngại.

Giới hạn về thời gian hiệu lực của Nghị quyết 42: Nghị quyết chỉ có hiệu lực thí điểm trong 5 năm và đã được gia hạn đến cuối năm 2023. Sau khi hết hiệu lực, các TCTD phải tuân thủ các quy định chung của pháp luật, không được hưởng các cơ chế ưu tiên của Nghị quyết 42, gây ra nhiều khó khăn trong việc xử lý nợ xấu.

Do đó, việc nâng cấp Nghị quyết lên "phiên bản 2.0" khi được luật hoá bằng việc sửa đổi, bổ sung Luật các tổ chức tín dụng năm 2024 theo hướng trao quyền cho các ngân hàng trong việc thu giữ, xử lý, phát mại tài sản đảm bảo (TSĐB),... tạo điều kiện cho các ngân hàng trong việc xử lý tài sản đảm bảo đã được giải quyết tại toà án và đang trong thời gian thi hành án, như Phó Thống đốc Đào Minh Tú chia sẻ, đang rất các các TCTD kỳ vọng theo hướng vừa phát huy được lợi thế pháp lý của Nghị quyết 42, vừa sửa đổi những rào cản vướng mắc còn có trong quá trình triển khai nêu trên.

VDSC cho rằng việc Luật hóa Nghị quyết 42 là kết quả nhận diện và quyết liệt tạo ra chất xúc tác quan trọng trong tham vọng tăng trưởng cao.

Trước hết, nhằm tạo lập một khuôn khổ pháp lý đồng bộ và ổn định về xử lý nợ xấu. Nghị quyết 42 chỉ mang tính thí điểm và đã hết hiệu lực vào ngày 31/12/2024. Do đó, việc luật hóa các quy định đã chứng minh được hiệu quả của Nghị quyết sẽ giúp giải quyết dứt điểm những vướng mắc, khó khăn pháp lý mà các tổ chức tín dụng (TCTD) và tổ chức mua bán, xử lý nợ đang gặp phải trong quá trình xử lý nợ xấu và TSBĐ.

Bên cạnh đó, vai trò của hệ thống ngân hàng trong sự phát triển của nền kinh tế Việt Nam là rất lớn. Trong bối cảnh, yêu cầu của Trung ương, Bộ Chính trị, Nghị quyết của Quốc hội, Chính phủ đã đề ra mục tiêu đạt mức tăng trưởng ít nhất 8% trong năm 2025, tạo thế, tạo đà, cho 1 giai đoạn tăng trưởng 2 con số trong những năm tiếp theo. Tiến độ luật hóa Nghị quyết 42 đang được quyết liệt đẩy nhanh.

Trong bối cảnh nợ xấu nội bảng của toàn ngành đạt gần 5%, việc thông qua Luật hóa Nghị quyết 42 (hiện tại thiếu khung pháp lý để các ngân hàng xử lý) sẽ tác động tích cực vào việc giảm chi phí trong quá trình xử lý nợ xấu, đồng thời hỗ trợ thanh khoản thị trường nhờ việc xử lý thành công các khoản nợ xấu tồn đọng. Các ngân hàng có tỷ lệ bán lẻ cao, một mặt, sẽ tiết kiệm được một phần chi phí xử lý TSBĐ và, mặt khác, tăng thu nhập từ thu hồi nợ xấu.

Ngoài ra, các ngân hàng có tài sản đảm bảo liên quan đến các vụ án hình sự (như SCB) nhưng không thuộc trách nhiệm của mình sẽ đẩy nhanh tiến độ thu hồi. Các ngân hàng trong diện tái cơ cấu sẽ có một giai đoạn pháp lý hoàn thiện hơn để xử lý nợ, mang lại hiệu quả tốt hơn so với giai đoạn thử nghiệm theo Nghị quyết 42, VDSC nhìn nhận.

Theo Phó Thống đốc Đào Minh Tú cho biết, dự kiến Chính phủ sẽ trình Quốc hội xem xét tại kỳ họp thường kỳ của Quốc hội vào tháng 5, nếu không kịp thì sẽ trình Quốc hội tại kỳ họp vào tháng 9. Đây là tin vui cho các ngân hàng thương mại đang có những khoản nợ xấu chưa thể xử lý và mặt khác, các ngân hàng cũng có thể "tự tin" hơn trong triển khai giải ngân đi cùng kiểm soát chất lượng cho vay, với nợ phát sinh mới.

Nợ xấu ngân hàng tăng là một trong những vấn đề có thể cản trở việc các ngân hàng vừa đảm bảo mục tiêu mở rộng tín dụng, tăng trưởng cho vay vừa cải thiện chất lượng tài sản.

Số liệu của NHNN công bố cho thấy nợ xấu nội bảng toàn ngành đến cuối năm 2024 là 733.904 tỷ đồng, tăng 3,4% so với cuối năm 2023. Đáng chú ý, rủi ro nợ xấu tiềm ẩn, đặc biệt ở nhóm ngân hàng tư nhân có quy mô vốn vừa và nhỏ tiếp tục gia tăng. Ghi nhận có những ngân hàng có tỷ lệ nợ xấu tăng, như: ABBank, Saigonbank, OCB, Bac A Bank, VIB... Trong khi đó, nợ xấu tăng về giá trị cũng gọi tên các ngân hàng lớn như VietinBank, Techcombank, VPB, ACB, HDB, Sacombank, MB, LPBank... Chỉ có 2 ngân hàng là NCB và TPBank là có số dư nợ xấu giảm so với đầu năm.

Đáng chú ý, theo dữ liệu WiGroup/Wichart, tại cuối năm 2024, nợ nhóm 5 (nợ có khả năng mất vốn) của 27 ngân hàng (niêm yết + Agribank) đạt hơn 131.000 tỷ đồng, tăng hơn 39.500 tỷ so với năm 2023, tương đương mức tăng 43%. Ngoài ra, tỷ trọng của nợ nhóm 5 trong tổng dư nợ cho vay có xu hướng tăng, từ 0,91% năm 2023 lên 1,11% năm 2024. Một số ngân hàng có tốc độ gia tăng nợ nhóm 5 hơn 100%, phản ánh áp lực xử lý nợ xấu ngày càng lớn.

Điều đáng lo ngại là xu hướng “nhảy nhóm nợ” có thể diễn ra ngay từ đầu năm 2025 tại một số NHTM có tín dụng tập trung bất động sản, trái phiếu doanh nghiệp, dẫn đầu như VPB hay BID..., sẽ dẫn đến “nợ xấu kéo theo” ở cả những TCTD khác.