Chứng khoán

Cổ phiếu ngành điện: Tiềm năng tăng trưởng đến từ đâu?

Cổ phiếu ngành điện hứa hẹn tăng trưởng nhờ nhu cầu cao, chính sách hỗ trợ và chuyển dịch xanh.

Với mục tiêu tăng trưởng GDP năm 2025 đạt 8% và đặt tham vọng tăng trưởng hai con số trong giai đoạn 2026 - 2030, ngành điện đóng vai trò then chốt không chỉ đảm bảo nguồn năng lượng ổn định mà còn là động lực thúc đẩy sản xuất. Các chính sách khuyến khích điện gió, điện mặt trời và Luật Điện lực 2024 đã có hiệu lực từ 1/2/2025 mở đường cho các dự án mới. Theo đó, cổ phiếu ngành điện hứa hẹn tăng trưởng nhờ nhu cầu cao, chính sách hỗ trợ, và chuyển dịch xanh.

Nhu cầu tiêu thụ điện dự kiến tăng trưởng mạnh

Theo Bộ Công thương, dự kiến tăng trưởng tiêu thụ điện năm 2025 đạt từ 11-12%, các tháng mùa khô đạt 14% trở lên. Kịch bản được đặt ra dựa trên các cở sở về nguồn vốn FDI vào Việt Nam tiếp tục tăng trưởng mạnh, các dự án xây dựng hạ tầng trọng điểm quốc gia được triển khai.

Công suất nguồn năm 2025 dự kiến tăng 4,6% so với hiện tại, lên 91.465 MW: Theo Bộ Công thương, sẽ có khoảng 4.081 MW nguồn điện truyền thống (thủy điện, nhiệt điện), NLTT (1.177 MW), điện nhập khẩu (1.160 MW) được đưa vào sử dụng. Các nhà máy điện được kỳ vọng sẽ tăng hiệu suất hoạt động do nhu cầu tiêu thụ điện dự kiến tăng trưởng mạnh hơn công suất nguồn.

Theo Agriseco Research, năng lượng tái tạo (NLTT) được hưởng lợi nhờ Chính phủ ban hành các chính sách. Sau giai đoạn tăng trưởng nóng giai đoạn 2018 -2022 với động lực từ cơ chế giá FIT, hiện nay xu hướng đầu tư nhóm NLTT đã chững lại khi cơ chế giá điện chuyển tiếp được ban hành chưa thực sự hấp dẫn. Các dự án điện gió mới vẫn đang trong quá trình hoàn thiện pháp lý. Tuy nhiên trong dài hạn, NLTT sẽ là xu hướng để đảm bảo an ninh năng lượng và giảm phát thải.

Điện gió trên bờ là mũi nhọn phát triển trong dài hạn. Trong Quy hoạch điện VIII, Việt Nam đặt mục tiêu phát triển mạnh năng lượng gió, hướng đến tổng công suất khoảng 27.880 MW vào năm 2030. Tuy nhiên, trong Đề án điều chỉnh Quy hoạch điện VIII, có một số thay đổi quan trọng: Công suất điện gió trên bờ và gần bờ dự kiến tăng lên 27.791 - 34.667 MW, cao hơn so với kế hoạch ban đầu từ 3.949 - 5.321 MW. Trong khi đó việc triển khai các dự án điện gió ngoài khơi bị lùi lại sau năm 2030 do chi phí đầu tư vẫn lớn.

“Nhìn chung, Việt Nam đang đẩy mạnh điện gió trên bờ và gần bờ trước mắt để đáp ứng nhu cầu năng lượng và tận dụng tối đa tiềm năng sẵn có, trong khi điện gió ngoài khơi sẽ được phát triển bài bản hơn trong giai đoạn tiếp theo”, Agriseco Research đánh giá.

Cũng theo Agriseco Research, Luật Điện lực sửa đổi được thông qua trong năm 2024 tạo bản lề cho tăng trưởng dài hạn. Việc sửa đổi Luật Điện lực giúp khắc phục những vướng mắc, bất cập của Luật hiện hành, tạo hành lang pháp lý rõ ràng cho sự tăng trưởng dài hạn của ngành điện. Luật Điện lực đã có hiệu lực từ ngày 1/2/2025, với nhiều chính sách nổi bật như: Chính sách giá điện; Đưa ra chính sách phát triển điện năng lượng tái tạo; Điện khí; Quy định thẩm quyền cấp phép dự án điện lực 220 kV.

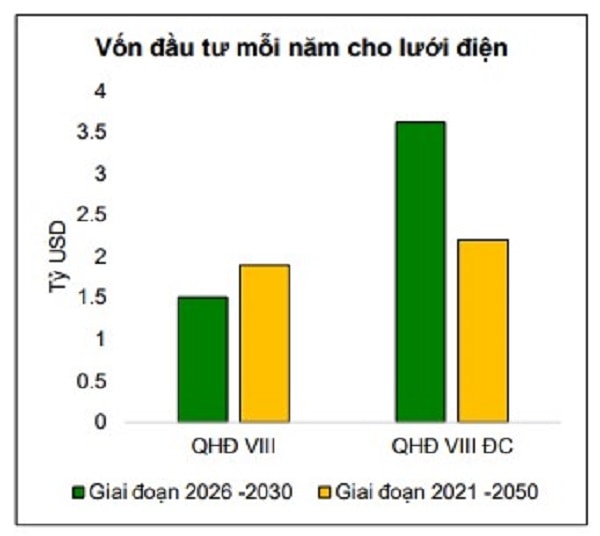

Hạ tầng điện được đẩy mạnh để phục vụ nhu cầu ngày càng lớn của quốc gia. Theo Quy hoạch Điện VIII điều chỉnh, tổng mức đầu tư cho hạ tầng điện gia tăng đáng kể so với trước đó, cụ thể ước tính tổng vốn đầu tư giai đoạn 2026 - 2030 dự kiến là 878,4 tỷ USD và giai đoạn 2031 - 2050 là 786,7 tỷ USD. Trong đó, vốn đầu tư trung bình cho hệ thống lưới điện truyền tải 220 - 500kV lên tới 3,62 tỷ USD/năm giai đoạn 2026 – 2030 (gấp 2,4 lần so với QHĐ VIII) và 2,2 tỷ USD/năm giai đoạn 2031 – 2050 (gấp 1,16 lần so với QHĐ VIII).

Cổ phiếu tiềm năng

Đối với cổ phiếu PC1 của Công ty CP Tập đoàn PC1 (HoSE: PC1), Agriseco Research cho biết, mảng xây lắp và sản xuất công nghiệp khả quan nhờ khối lượng backlog lớn: Năm 2024, giá trị backlog của hai mảng tổng thầu công trình điện và sản xuất công nghiệp đạt 7.385 tỷ đồng, tăng 67% svck trong đó kể đến các dự án như tổng thầu EPC Nhà máy điện gió Camarines Sur tại Philippines, giá trị 1.200 tỷ đồng; EPC cáp ngầm Côn Đảo trị giá 1.800 tỷ đồng.

Mảng thủy điện dự báo sẽ phục hồi nhờ chuyển pha thời tiết. Ngoài ra, PC1 có kế hoạch triển khai hai nhà máy thủy điện Bảo Lạc A và Thượng Hà, nâng công suất thủy điện lên 212 MW tăng 25% so với hiện tại, dự kiến sẽ phát điện vào năm 2026 là động lực tăng trưởng kết quả kinh doanh trong dài hạn.

Mảng bất động sản dân dụng được ghi nhận doanh thu trong năm 2025 nhờ triển khai dự án Tháp Vàng – Gia Lâm (đã triển khai từ tháng 10/2024) với dự kiến doanh thu đạt gần 2.000 tỷ đồng.

Đối với cổ phiếu REE của Công ty CP Cơ điện lạnh (HoSE: REE), mảng thủy điện hồi phục nhờ pha El Nino đã kết thúc. Theo Trung tâm khí tượng thủy văn quốc gia, xác suất cao chu kỳ thời tiết trung tính sẽ xảy ra trong phần còn lại của năm 2025 giúp sản lượng huy động từ thủy điện của REE tăng trưởng. Ngoài ra, nhà máy thủy điện Thác Bà 2 có công suất 18,9 MW dự kiến vận hành thương mại vào nửa đầu năm 2025 giúp tăng công suất cho doanh nghiệp.

Mảng bất động sản được ghi nhận doanh thu cải thiện nhờ: Dự án cho thuê văn phòng E.town 6 gia tăng tỷ lệ lấp đầy và Dự án nhà ở thương mại The Light Square được ghi nhận doanh thu tích cực nhờ việc đẩy mạnh chính sách bán hàng ưu đãi.

Mảng cơ điện lạnh tăng trưởng với khối lượng backlog lớn. Tính đến hết quý 4/2024, tổng giá trị hợp đồng ký mới lũy kế của REE đạt 4.447 tỷ đồng, gấp 3 lần so với cùng kỳ chủ yếu nhờ công việc từ dự án sân bay Long Thành. Với khối lượng backlog lớn, kỳ vọng mảng cơ điện lạnh sẽ tiếp tục tăng trưởng doanh thu.

Trong khi đó, đối với cổ phiếu POW của Tổng Công ty Điện lực Dầu khí Việt Nam (HoSE: POW), Agriseco Research đánh giá, dự án Nhơn Trạch 3 &4 đi vào hoạt động giúp tăng doanh thu và sản lượng cho POW. Theo kế hoạch của POW, NT3 và NT4 lần lượt vận hành thương mại vào tháng 7/2025 và tháng 9/2025. Khi 02 dự án đi vào hoạt động hết công suất sẽ giúp tăng tổng công suất của POW thêm 38,5% so với trước đó. Dự báo năm 2025 doanh thu của POW sẽ tăng trưởng từ 25-30% so với cùng kỳ.

Ngoài ra, khi đi vào vận hành hai dự án sử dụng nguồn khí LNG, POW có thể hưởng lợi khi chi phí đầu vào giảm nhờ thuế nhập khẩu ưu đãi đối với mặt hàng khí tự nhiên hóa lỏng (LNG) giảm từ 5% xuống 2% (Theo Nghị định số 73/2025/NĐ-CP ban hành ngày 31/03/2025).

Bên cạnh đó, Nhà máy Vũng Áng 1 hoạt động ổn định và nhà máy Nhơn Trạch 2 được gia tăng sản lượng khí đầu vào: Năm 2025, kỳ vọng nguồn cung khí cho NT2 sẽ được cải thiện nhờ PV GAS hết hợp đồng cung cấp khí nội địa cho nhà máy điện Phú Mỹ 2.2 giúp nhà máy được tăng sản lượng huy động.