Chứng khoán

Rủi ro thuế quan trở lại, chọn nhóm cổ phiếu vượt nhiễu động ra sao?

Sóng gió thuế quan vẫn chưa ngừng khi rủi ro còn hiện hữu. Đầu tư trong môi trường nhiễu động cần chiến lược nào?

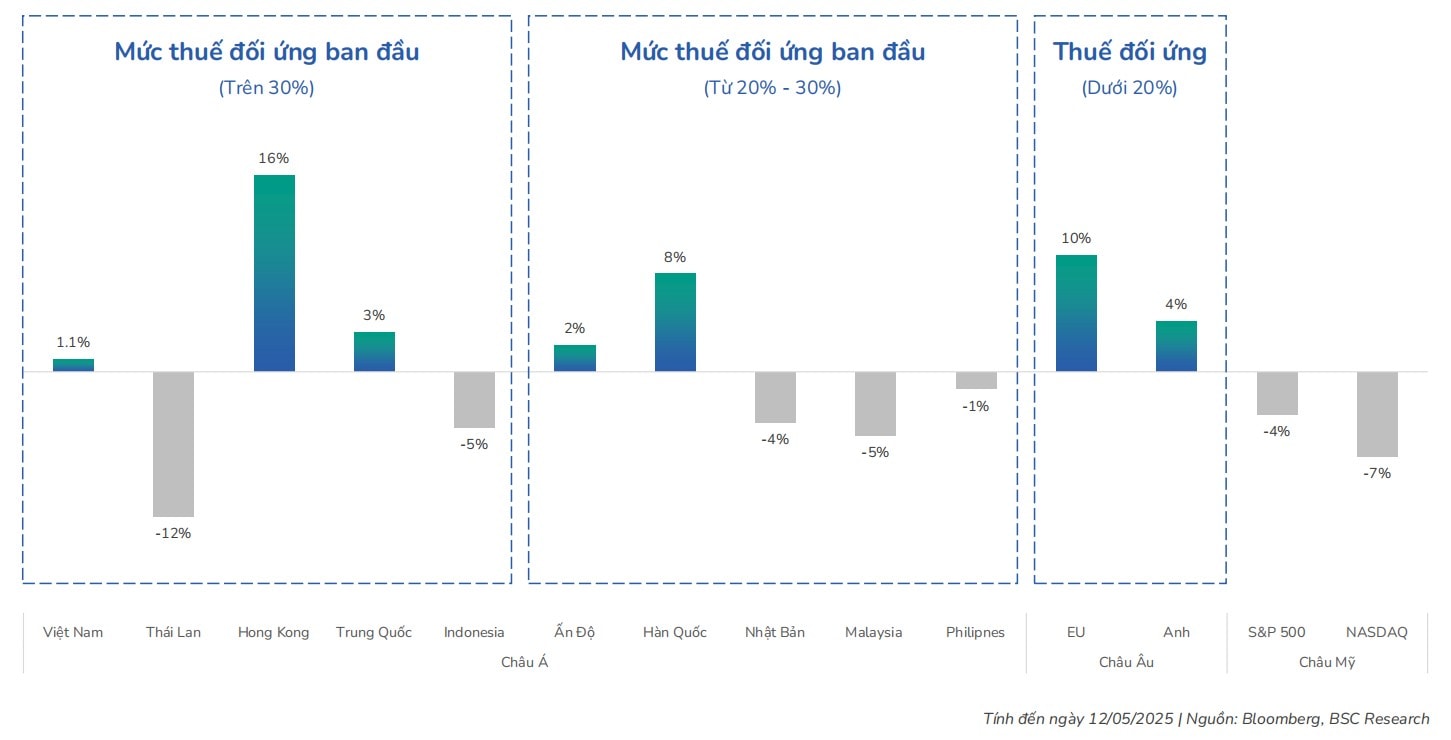

Thị trường chứng khoán quý 1/2025 ghi nhận sự tích cực nhờ những nỗi lo về căng thẳng thuế quan chưa hoàn toàn hiện hữu. Đến 2/4, mặc dù Tổng thống Donald Trump công bố biểu thuế quan theo chính sách mới cao vọt ngoài dự báo khiến mọi nền kinh tế bất ngờ, bao gồm cả Việt Nam, nhưng quyết định dừng áp biểu thuế mới 90 ngày đã đưa các nền kinh tế vào trạng thái "dễ thở" hơn khi có thêm thời gian cho đàm phán.

Những tín hiệu ngày càng tích cực trên bàn đàm phán song phương khi Anh - Mỹ đạt thỏa thuận thuế quan mới, Trung Quốc và Mỹ cũng đã bắt đầu có những bước "xuống thang" thuế quan, đàm phán Việt - Mỹ - Phiên đàm phán lần thứ 2 về Hiệp định song phương thương mại đối ứng giữa Việt Nam và Hoa Kỳ đã diễn ra với những kỳ vọng tích cực... Thị trường chứng khoán theo đó tính đến 12/5, theo dữ liệu Chứng khoán BSC ghi nhận, đạt hiệu suất YTD tốt hơn khu vực Đông Nam Á.

Tuy nhiên, Tổng thống Mỹ Donald Trump hôm 23/5 đã đe dọa áp mức thuế 50% lên hàng hóa EU, với lý do các cuộc đàm phán thương mại giữa khối này và Washington không đạt được tiến triển. "Thâm hụt thương mại của EU với Mỹ là hơn 250 triệu USD/năm, đây là con số hoàn toàn không thể chấp nhận được. Các cuộc thương lượng Mỹ - EU sẽ không đi tới đâu. Vì thế, tôi khuyến nghị áp mức thuế trực tiếp 50% với hàng hóa từ châu Âu, bắt đầu từ ngày 1/6/2025", ông Trump viết trên mạng xã hội Truth Social.

Thông tin ông vừa đưa ra làm dấy lên lo ngại căng thẳng thuế quan sẽ trở lại và bước vào một thời kỳ mới đầy khó khăn cho thương mại quốc tế cũng như các thị trường đầu tư. Các lĩnh vực, ngành tiếp tục dự báo có ảnh hưởng thuế quan cũng đã và đang cần xem xét lại.

Trong bối cảnh như vậy, Chứng khoán BSC phân loại những nhóm ngành có thể chịu ảnh hưởng thuế quan - theo thuế suất kịch bản cơ sở với mức thuế 15-25% (xác suất xảy ra 45%) bao gồm:

Dệt may (từ 8-11,6% lên mức 15-25%): Trong trường hợp Việt Nam bị áp thuế tương đương với các đối thủ cạnh tranh khác như Ấn Độ, Bangladesh, Indonesia,… BSC cho rằng các doanh nghiệp may mặc

vẫn có khả năng để giữ đơn hàng nhờ (1) lợi thế nhân công tay nghề cao làm được các sản phẩm có giá trị gia tăng lớn với năng suất cao hơn các đối thủ (2) đáp ứng các tiêu chí ESG và tình hình chính trị ổn định. Tuy nhiên, trong ngắn hạn, lượng đơn hàng có thể giảm do nhu cầu hiện tại không quá mạnh tại Mỹ.

Thủy sản (từ 0% lên 15-25%): Dù bị áp thuế BSC cho rằng khả năng cạnh tranh của cá tra Việt Nam so với các sản phẩm thay thế khác vẫn là tương đối, đặc biệt khi so với cá Rô Phi Trung Quốc. Tuy nhiên, trong ngắn hạn, sản lượng xuất khẩu sẽ bị ảnh hưởng khi nhu cầu tại thị trường Mỹ không quá mạnh thể hiện qua sản lượng giảm trong quý 1/2025 và đầu quý 2/2025.

Gỗ: (0,6% lên 15-25%): Ở mức thuế này, sản phẩm đồ gỗ của Việt Nam sẽ chịu mức thuế gần như tương đương so với Canada và thấp hơn so với Trung Quốc, nhìn chung khả năng cạnh tranh trong dài hạn là vẫn còn, đặc biệt đối với Trung Quốc khi đây là quốc gia có kim ngạch xuất khẩu đầu gỗ vào Mỹ lớn thứ 2 thế giới. Trong ngắn hạn, nhu cầu và đơn hàng sẽ giảm đáng kể do (1) đây là sản phẩm tiêu dung không thiết yếu và nhu cầu của thị trường chưa hồi phục (2) doanh số nhà ở tại Mỹ neo ở mức thấp.

Bất động sản KCN: BSC cho rằng (1) dòng vốn FDI sẽ chậm lại trong năm 2025 và (2) xu hướng đa dạng hóa chuỗi sản xuất tiếp tục được đẩy mạnh sang nhiều quốc gia hơn để phân tán rủi ro, ảnh hưởng đến tốc độ cho thuê đất của các doanh nghiệp. Tuy nhiên, theo các nhà phân tích cần theo dõi thêm về quá trình đàm phán giữa Việt Nam – Hoa Kỳ vì điều khoản đảm bảo nguồn gốc hàng hóa, linh kiện, phụ kiện sẽ giúp dòng vốn FDI tích cực hơn nhờ sự tham gia của các doanh nghiệp cung ứng “đầu nguồn”. Mặt khác, việc chuyển dịch chuỗi cung ứng cũng không dễ dàng.

Hóa chất – Phân bón (từ 0% lên 15 – 25%): Tỷ trọng xuất khẩu sang thị trường Mỹ của nhóm doanh nghiệp Hoá chất – Phân bón hiện ở mức thấp. Nhóm này có khả năng đa dạng hoá thị trường xuất khẩu và linh hoạt điều chỉnh cơ cấu tiêu thụ, qua đó tác động từ việc Mỹ nâng thuế nhập khẩu là không đáng kể.

Săm lốp (từ 6 – 7% → 25%): Mỹ đang áp dụng biện pháp tạm thời với mức thuế bổ sung 10%. Nếu không gia hạn biện pháp này, các sản phẩm săm lốp mã HS 4011.10.x và 4011.20.x sẽ chịu mức thuế bổ sung 25% theo Proclamation 10908, áp dụng với tất cả các quốc gia ngoại trừ Mexico. Điều này có thể gây áp lực đáng kể lên biên lợi nhuận và sức cạnh tranh của doanh nghiệp xuất khẩu săm lốp sang Mỹ.

Một số nhóm ngành vẫn chịu ảnh hưởng gián tiếp hoặc chịu các mức thuế khác:

Cảng biển và logistic: Ở mức thuế này, sản lượng Container sẽ chỉ suy giảm nhẹ tại các cụm cảng nước sâu do (1) phục vụ đa dạng thị trường và quốc gia, (2) lợi thế về vị trí nằm trên tuyến đường vận tải quốc tế. Mặt khác, các cảng sông không chịu tác động đáng kể do chủ yếu tập trung khai thác thị trường Nội Á.

Thép (25-25%): Thép không nằm trong danh mục sản phẩm chịu thuế đối ứng. Ngoài thuế nhập khẩu là 25%, thì các doanh nghiệp sản xuất tôn mạ phải chịu thuế suất 40% - 88%, khó cạnh tranh khi xuất khẩu vào Mỹ. Các doanh nghiệp sản xuất HRC hiện tại chỉ chịu thuế nhập khẩu là 25%, vẫn duy trì vị thế cạnh tranh, và có khả năng đẩy xuất khẩu.

Ngân hàng: Với vai trò của tổ chức trung gian, tăng trưởng của ngành chỉ chịu tác động gián tiếp từ việc suy giảm chung của các hoạt động kinh tế như xuất nhập khẩu và thu hút FDI, từ đó tăng trưởng tín dụng khó có thể đạt mục tiêu >16% của NHNN. Điểm đáng kì vọng trong bối cảnh hiện tại sẽ đến từ các biện pháp thúc đẩy cung ứng vốn ra nền kinh tế và tiếp tục hạ mặt bằng lãi suất thị trường 1, tương tự các giai đoạn khủng hoảng trước đó.

Tiêu dùng bán lẻ và nhóm ô tô, giấy: kỳ vọng thu nhập và sức mua được duy trì ổn định và áp lực cạnh tranh giữa các sản phẩm thay thế không quá gay gắt đối với nhóm ngành tiêu dùng thiết yếu, trong khi nhóm ngành không thiết yếu vẫn bị phân hóa theo từng ngành kinh doanh. Đối với ngành giấy lưu ý chịu tác động tiêu cực gián tiếp vì 40% sản lượng tiêu thụ giấy là đến từ các doanh nghiệp xuất khẩu và tiếp tục đối mặt với áp lực dư cung.

Trên cơ sở đánh giá về mức tác động, theo chuyên gia BSC, nhà đầu tư cần chiến lược linh hoạt, hướng đến chọn cổ phiếu các nhóm ngành ít chịu ảnh hưởng thuế quan (Dược phẩm; Công nghệ; Chăn nuôi; Phân bón – Hoá chất; Viễn thông; Du lịch – Giải trí; Hàng không; BĐS Nhà ở); hoặc cổ phiếu ở nhóm chịu ảnh hưởng nhưng chiết khấu sâu và có triển vọng phục hồi.

Ngoài ra, theo chuyên gia BSC, một số cổ phiếu sẽ hưởng lợi khi có chính sách kích thích sau thuế quan, gồm:

Nhóm hưởng lợi từ các chính sách hỗ trợ thúc đẩy của Chính phủ: Đẩy mạnh giải ngân đầu tư công các dự án cao tốc đường bộ, đường sắt như VHM, HPG, DXG, TCH, DPG, VCG, HHV,CTD, ELC; Đẩy mạnh triển khai dự án năng lượng – dầu khí có PVB, PVS, GAS; Thúc đẩy các chính sách hỗ trợ tiêu dùng, du lịch, miễn visa: FRT, MWG, MSN; ACV, HVN, VJC, VRE Phát triển kinh tế tư nhân, tập đoàn theo NQ 68 như VHM, VIC, VRE, MSN, Viettel, GEX,…; Tăng cường nới lỏng chính sách tiền tệ, thúc đẩy cung ứng vốn ra nền kinh tế, với BID, CTG, VCB, ACB, HDB, MBB, TCB, VPB;

Nhóm hưởng lợi từ các chính sách Việt Nam tăng nhập khẩu hàng hóa từ Mỹ với: Giảm chi phí đầu vào do tăng nhập khẩu từ Mỹ gồm DBC, BAF; Hưởng lợi từ nhập khẩu nhiên liệu, khí LNG, máy bay... từ Mỹ: GAS, POW, NT2, HVN, VJC; Hưởng lợi từ giá dầu giảm – đầu vào ngành phân bón, nhựa ống, logistic: DPM, DCM HVN, VJC, BMP, NTP;

Nhóm trung tính – ít ảnh hưởng/liên quan tới xuất khẩu hàng hóa đi Mỹ: Thị phần xuất khẩu Mỹ thấp hoặc thiên về thị trường khác (như Trung Quốc): ANV, IDI, FMC, DGC, DPM, DCM; Công nghệ – Chuyển đổi số FPT;

Nhóm duy trì tiền mặt & cổ tức cao – Phòng thủ: Duy trì lượng tiền mặt ròng lớn & cổ tức hấp dẫn gồm: VEA, VNM, QTP, QNS, NT2, PAT, PVS, BMP, DPM, SCS, SLS;

Đầu cơ – Khẩu vị rủi ro cao: Nhóm cổ phiếu bị ảnh hưởng thuế quan đang có mức định giá bị chiết khấu sâu: TNG, VHC, MSH, DRC, CSM, PTB, IDC, SZC, KBC, BCM.