Thị trường vàng

Phân bổ tài sản vào vàng: Từ sàn giao dịch đến tài sản dự trữ

Việt Nam đang xem xét chuẩn bị cho kế hoạch thành lập sàn giao dịch vàng. Điều này sẽ giải quyết chênh lệch giá vàng? Và nhà đầu tư nhìn cơ hội vàng như thế nào?

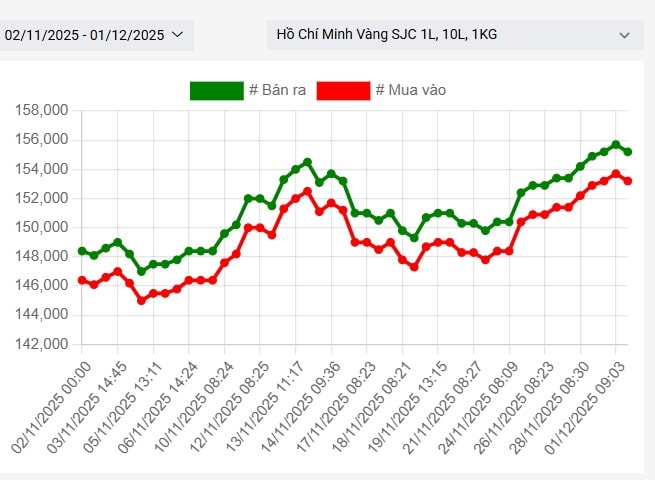

Trong phiên giao dịch đầu tuần và đầu tháng 12, giá vàng miếng trong nước lại tăng lên kỷ lục mới.

Theo đó, khoảng 9h sáng, giá vàng miếng SJC được giao dịch kỷ lục ở mức bán ra 155,7 triệu đồng/ lượng. Sau đó, giá vàng miếng SJC đã giảm nhẹ nhưng tại các điểm mua bán vàng lớn của Bảo Tín Minh Châu, Doji, Phú Quý, SJC... vẫn niêm yết trên 152 -155 triệu đồng/ lượng ở 2 chiều mua vào, bán ra.

Giá vàng miếng tăng trở lại trong bối cảnh nguồn cung mới vẫn đang hứa hẹn chuẩn bị từ các nỗ lực làm hồ sơ để nhập khẩu, sản xuất và phân phối thương hiệu vàng miếng ngoài SJC của các doanh nghiệp, ngân hàng. Tác động của thị trường quốc tế khi giá vàng quốc tế sáng giao dịch ở mốc 4.251,4 USD/ounce, tăng 33 USD so với một ngày trước là khá rõ ràng.

Những thông tin khó lường về biến động kinh tế - xung đột địa chính trị trên thị trường quốc tế hiện tại, được các chuyên gia nhận định đang hỗ trợ cho đường đi lên của giá vàng.

Mục tiêu thành lập sàn giao dịch vàng trong nay mai có vai trò ra sao trong công cuộc "bình ổn" thị trường? Ông Nguyễn Minh Hạnh, Chứng khoán SHS nhận định: Việc thành lập sàn giao dịch vàng (sàn vàng) có thể cải thiện cách thức mua bán vàng tại Việt Nam, cụ thể là tăng thanh khoản và minh bạch, thu hẹp chênh lệch giá mua – bán (Bid/Ask spread) và tạo điều kiện để một phần lượng vàng “trong két” được đưa vào hệ thống tài chính. Tuy nhiên, sàn vàng khó xử lý căn nguyên của chênh lệch giá vàng trong nước so với thế giới. Nói cách khác, sàn vàng chỉ “xử” được cách giao dịch, chứ không “xử” được mức giá.

Những gì sàn vàng có thể làm: Thứ nhất, sàn vàng sẽ cải thiện thanh khoản và tính minh bạch của thị trường vàng. Khi giao dịch tập trung qua một sàn quốc gia với các thành viên được cấp phép, giá cả và khối lượng giao dịch được công bố liên tục, giúp nhà đầu tư dễ dàng tiếp cận thông tin và giao dịch trong môi trường minh bạch. Đồng thời, quy trình niêm yết giá và khớp lệnh điện tử sẽ chuẩn hóa bước giá và phương thức giao dịch, hạn chế tình trạng chào giá tùy tiện trên thị trường tự do.

Thứ hai, sàn vàng có thể góp phần thu hẹp chênh lệch giá mua/bán. Hiện nay, chênh lệch giá mua và bán vàng SJC trong nước thường ở mức khá cao (khoảng 20 triệu đồng/lượng, tương đương khoảng 1–1,3% giá trị), thậm chí vàng trang sức có đợt chênh tới 2,6–3 triệu đồng/lượng. Mức này lớn hơn nhiều so với thị trường vàng quốc tế, nơi chênh lệch mua bán chỉ khoảng 0,1–0,2%. Một sàn vàng với nhiều người tham gia và cạnh tranh sẽ tạo Bid/Ask Spread thị trường thấp hơn, giảm chi phí ẩn cho nhà đầu tư khi mua bán.

Thứ ba, sàn vàng là kênh để “monetize” một phần vàng trong dân, tức giúp chuyển hóa một phần vàng nhàn rỗi thành vốn trong hệ thống tài chính thay vì nằm bất động.

"Cung vàng miếng eo hẹp (chỉ luân chuyển thương hiệu SJC) dẫn đến giá vàng SJC thường xuyên cao hơn giá quốc tế, và thực trạng này tạm coi là “hợp lý” trong khuôn khổ chính sách hiện nay. Một sàn giao dịch không thể tự tạo thêm nguồn cung vàng vật chất. Nếu cơ chế nhập khẩu vàng không thay đổi, sàn cũng chỉ giao dịch lượng vàng hiện có; chênh lệch giá về bản chất vẫn tồn tại", theo ông Hạnh.

Về dài hạn, giá trị của vàng và các tài sản tài chính khác có xu hướng tăng lên cùng với sự mất giá của các đồng tiền pháp định. Do đó, chuyên gia cho rằng neo cứng - bản vị vàng đánh đổi sự ổn định tài chính nội địa để lấy ổn định tỷ giá và tránh lạm phát một đánh đổi không còn phù hợp trong nền kinh tế hiện đại phức tạp.

Cách tiếp cận cân bằng nên coi vàng là tài sản dự trữ, không phải “cứu tinh” duy nhất. Trong bối cảnh ngày nay, theo ông Nguyễn Minh Hạnh, vàng nên được coi là một lớp tài sản dự trữ và đầu tư quan trọng để đa dạng hóa và phòng ngừa rủi ro, thay vì được xem là thước đo cố định cho tiền tệ.

Đối với nhà đầu tư cá nhân và tổ chức, điều này có nghĩa là nên phân bổ một tỷ trọng vàng hợp lý trong danh mục nhằm bảo hiểm trước các kịch bản cực đoan như lạm phát phi mã, khủng hoảng tài chính, chiến tranh.

Nhiều chuyên gia khuyến nghị tỷ trọng vàng khoảng 5–10% đối với danh mục đầu tư dài hạn của người có khẩu vị rủi ro thận trọng. Thực tế nghiên cứu cho thấy việc thêm một tỷ lệ nhỏ vàng (vài phần trăm) vào danh mục 60/40 cổ phiếu – trái phiếu có thể cải thiện rõ rệt tỷ suất lợi nhuận điều chỉnh rủi ro của danh mục. Chẳng hạn, một phân tích giai đoạn 2005–2025 cho thấy danh mục có 5% vàng cho lợi nhuận trung bình năm cao hơn khoảng 1% so với danh mục không có vàng; nếu có 15% vàng thì lợi nhuận cao hơn khoảng 3,4% mỗi năm, dù đi kèm biến động lớn hơn.

Ông Hạnh nhận định, vàng thường có tương quan thấp với cổ phiếu và trái phiếu, nên bổ sung vàng giúp giảm thiểu biến động tổng thể của danh mục trong dài hạn. Hơn nữa, trong những giai đoạn lạm phát cao hoặc khủng hoảng, vàng tăng giá mạnh khi các tài sản tài chính truyền thống sụt giảm, đóng vai trò lớp đệm chống sốc. Do đó, một nhà đầu tư thận trọng có thể xem vàng như “bảo hiểm”: chấp nhận giữ một phần nhỏ tài sản bằng vàng để đề phòng rủi ro hệ thống, đổi lại phần tài sản này có thể không sinh lời cao trong điều kiện bình thường nhưng sẽ phát huy tác dụng khi có biến cố.