Tín dụng - Ngân hàng

Nới tín dụng bất động sản, 25 ngân hàng thêm điều kiện mở rộng dư nợ

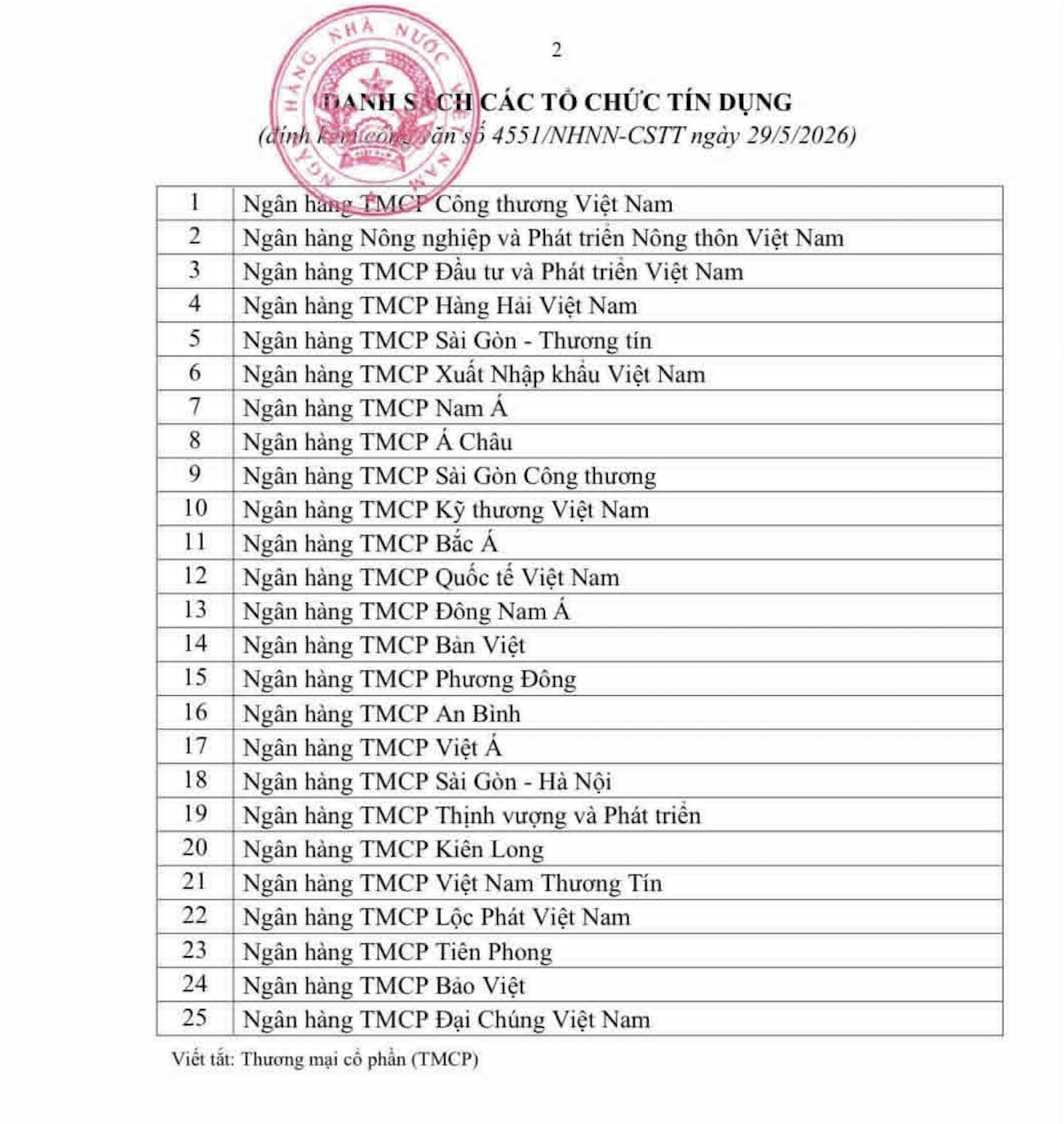

Năm 2026, có 25 ngân hàng thương mại sẽ không phải tính phần dư nợ tăng thêm đối với nhà ở xã hội và khu công nghiệp, khu chế xuất vào giới hạn tăng trưởng tín dụng bất động sản.

Đây là nội dung quan trọng tại Công văn số 4551/NHNN-CSTT về tăng trưởng tín dụng năm 2026 vừa được Ngân hàng Nhà nước gửi 25 tổ chức tín dụng.

Theo Công văn, để tạo điều kiện cho các tổ chức tín dụng trong việc cấp tín dụng đối với một số loại hình bất động sản phù hợp với chủ trương, chính sách của các cấp có thẩm quyền về phát triển thị trường bất động sản và phát triển kinh tế - xã hội, Ngân hàng Nhà nước có thông báo mới để các tổ chức tín dụng triển khai về tín dụng bất động sản.

Ngân hàng Nhà nước nêu rõ: “Kể từ ngày 1/1/2026 đến hết 31/12/2026, các tổ chức tín dụng không phải tính phần dư nợ tín dụng tăng thêm so với cuối năm 2025 đối với nhà ở xã hội và khu công nghiệp, khu chế xuất vào dư nợ tín dụng đối với lĩnh vực bất động sản, khi kiểm soát mức tăng trưởng tín dụng bất động sản theo nội dung tại điểm 4 Công văn số 11686/NHNN-CSTT ngày 31/12/2025”.

Theo đó, trong danh sách 25 ngân hàng được tạo điều kiện gồm: VietinBank, Agribank, BIDV, Techcombank, MSB, Sacombank, ACB, OCB, VietABank, PGBank, Eximbank…

Các TCTD tiếp tục thực hiện nghiêm túc, hiệu quả các chỉ đạo của NHNN tại công văn 11686.

NHNN đồng thời yêu cầu các TCTD kiểm soát tốc độ tăng trưởng tín dụng đối với lĩnh vực bất động sản so với cuối năm 2025, không vượt quá tốc độ tăng trưởng tín dụng chung so với cuối năm 2025 của chính TCTD.

NHNN cho biết, tín dụng đã tăng dần từ đầu năm, đáp ứng nhu cầu vốn cho nền kinh tế với quy mô dư nợ đến ngày 28/4/2026 đạt trên 19,4 triệu tỷ đồng, tăng 4,42% so với cuối năm 2025 và tăng 18,26% so với cuối tháng 4/2025.

Trong đó, một số lĩnh vực chiếm tỷ trọng lớn như nông nghiệp, nông thôn (đạt 4,3 triệu tỷ đồng, chiếm khoảng 22,2%); doanh nghiệp nhỏ và vừa (đạt gần 3,8 triệu tỷ đồng, chiếm 20%); tín dụng đối với doanh nghiệp xuất khẩu và doanh nghiệp ứng dụng công nghệ cao có tốc độ tăng trưởng cao (quý I/2026 tăng lần lượt là 11,2% và 18,81%).

Dư nợ tín dụng xanh đạt trên 780 nghìn tỷ đồng; dư nợ tín dụng đã được đánh giá rủi ro môi trường và xã hội đạt trên 5,1 triệu tỷ đồng.

Tại Công văn số 11686/NHNN-CSTT ngày 31/12/2025, Ngân hàng Nhà nước cho biết, sẽ theo dõi, đánh giá tình hình tăng trưởng tín dụng nói chung và tăng trưởng tín dụng đối với lĩnh vực bất động sản của từng tổ chức tín dụng. Đồng thời, NHNN kiểm soát tốc độ tăng trưởng tín dụng đối với lĩnh vực bất động sản trong năm 2026 không vượt quá tốc độ tăng trưởng tín dụng chung. Nếu tổ chức tín dụng không tuân thủ các chỉ đạo nêu trên,Ngân hàng Nhà nước sẽ xem xét giảm trừ chỉ tiêu tăng trưởng tín dụng trong năm.

Trước đó, thống kê của Bộ Xây dựng cho biết tính đến ngày 28/02/2026, tổng dư nợ tín dụng phục vụ hoạt động kinh doanh bất động sản đạt khoảng 2,235 triệu tỷ đồng, tăng 11,7% so với quý IV/2025 và tăng tới 43% so với cùng kỳ năm trước.

Bộ Xây dựng kiến nghị Ngân hàng Nhà nước tiếp tục thúc đẩy giải ngân gói tín dụng 145.000 tỷ đồng dành cho nhà ở xã hội và nhà ở công nhân, đồng thời mở rộng đối tượng tiếp cận sang nhóm người trẻ dưới 35 tuổi -nhóm có nhu cầu ở thực lớn.

Song song, chính sách tiền tệ được yêu cầu vận hành linh hoạt nhằm đảm bảo ổn định kinh tế vĩ mô, kiểm soát lạm phát và giữ an toàn hệ thống tín dụng, trong đó có lĩnh vực bất động sản.

Tại Diễn đàn Tài chính 2026 do Tạp chí Diễn đàn Doanh nghiệp tổ chức mới đây, các nhà phát triển bất động sản và Hiệp hội ngành cũng nêu rõ các kiến nghị về việc cần sớm thực hiện chủ trương của Thủ tướng Chính phủ đối với phân loại bất động sản nhằm cấp hạn mức tín dụng phù hợp, không thể "cào bằng" mọi phân khúc hay kiểm soát chặt tất cả khiến thị trường khó khăn.

Ngân hàng Nhà nước cũng đã nhiều lần khẳng định quan điểm điều hành về việc không siết tín dụng bất động sản một cách cực đoan, nhưng sẽ kiểm soát theo mức độ rủi ro của từng phân khúc. Dòng vốn được khuyến khích chảy vào các dự án nhà ở đáp ứng nhu cầu thực, đặc biệt là nhà ở xã hội và phân khúc vừa túi tiền.