In bài viết (Ctrl+P)

In bài viết (Ctrl+P)>>> TÀI CHÍNH ĐA CHIỀU: Kiểm soát rủi ro, hạ lãi vay hay hanh thông vốn?

Lãi suất huy động cao nhất trên thị trường theo đó trên biểu niêm yết, ở kỳ hạn 6 tháng vẫn là SCB với 9,9%/năm. Kế tiếp là 1 loạt ngân hàng niêm yết ở cùng kỳ hạn lãi suất huy động trên 9% là MSB (9,7%/năm); SaigonBank (9,6%/năm); DongA Bank (9,35%/năm); GPBank (9,3%/năm); KienlongBank (9,1%/năm), BaoVietBank (9,1%)/năm); hay cùng mức 9%/ năm là Techcombank, NCB và OCB.

Agribank là ngân hàng còn room tín dụng trong chỉ tiêu 14% của toàn hệ thống được cấp trước đây, nhưng cho biết sẽ hy sinh 1.000 tỷ đồng lợi nhuận để hạ lãi vay. (Ảnh: Agribank)

Ở kỳ hạn 12 tháng, SaigonBank đứng đầu với lãi suất huy động tới 10%/năm. SCB xếp vị trí thứ 2 với mức lãi suất 9,95%/năm. MSB, DongABank, Kienlongbank và GPBank lần lượt có các mức lãi suất niêm yết 9,8%/năm; 9,75%/năm; 9,5% và 9,5%/ năm. Kế đó, dao động trên mức 9%/ năm, lãi suất huy động cao được áp dụng tại BaoVietBank, VietcapitalBank, Techcombank, VPBank, NamABank, Sacombank và OCB...

Nhìn chung là mặt bằng lãi suất huy động kỳ hạn từ 6 tháng trở lên tại các ngân hàng thương mại đang được niêm yết cao; chưa kể có các trường hợp ưu đãi, cộng thêm, hoặc các chương trình/ gói khuyến mãi áp dụng cộng theo tách tháng, theo cách thức lĩnh lãi hoặc căn cứ tổng giá trị tiền gửi, cho lãi suất huy động thực nhận cao hơn trên biểu công khai.

Đây là một trong những hiện tượng tất yếu của xu hướng chạy đua tăng lãi suất nhằm hút huy động, mà đằng sau đó là vấn đề đảm bảo thanh khoản của các ngân hàng, với nỗ lực hạ tỷ lệ dư nợ/ tổng huy động về mức thấp theo quy định 85% trong bối cảnh tăng trưởng tín dụng cao song tăng trưởng huy động chậm chạp và có tháng quay đầu. Các ngân hàng mặt khác, vừa phải tìm giải pháp để tiếp tục có nguồn vốn cho vay, vừa phải đảm bảo đáp ứng quy định khác là hạ tỷ lệ huy động vốn ngắn hạn cho vay trung dài hạn từ ngày 1/10/2022 về 34% - là một thách thức rất lớn khi vốn cho vay bất động sản, thường là các khoản cho vay trung và dài hạn được cho là có tỷ lệ đáo hạn và khả năng trả nợ thấp khi thị trường bất động sản biến động như hiện nay, trong khi dư nợ cho vay bất động sản những tháng đầu năm 2022 cũng đã tăng.

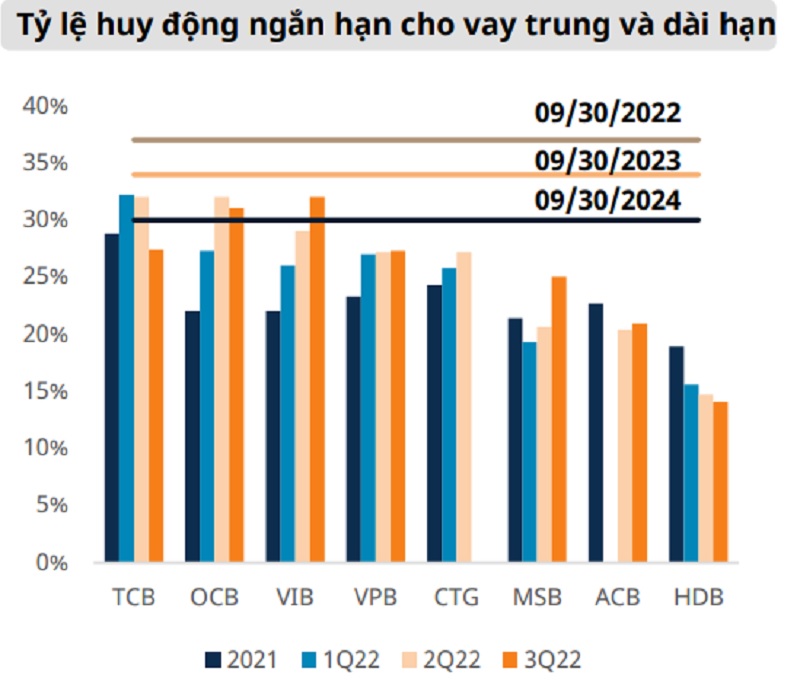

Các NHTM đang phải co kéo để cân đối đảm bảo thanh khoản, có vốn cho vay và hạ lãi vay, lẫn đáp ứng các chỉ số an toàn vốn. (Nguồn: Mirae Asset)

"Phải tích cực huy động các nguồn vốn nhàn rỗi trong xã hội để tạo nguồn cho vay" là một trong những nhiệm vụ, "điều quan trọng" của các ngân hàng, theo Phó Thống đốc NHNN Đào Minh Tú chia sẻ, khi các ngân hàng được nới room tín dụng. Hay nói cách là nới room tín dụng mà không có vốn cho vay, thì ngân hàng cũng khó có thể giải ngân được. Cuộc đua hút vốn như trên, vì vậy chưa thể kỳ vọng giảm nhiệt.

>>> NHNN xem xét nới room tín dụng dài hạn cho các TCTD

Việc cấp thêm room tín dụng của NHNN, nếu theo dõi, cũng sẽ thấy đã phần nào có điều chỉnh về quan điểm, tiêu chí so với trước đây.

Trước đây, trả lời tại kỳ họp Quốc hội trong tháng 8, Thống đốc NHNN Nguyễn Thị Hồng báo cáo với các Đại biểu, việc sử dụng công cụ cấp hạn mức tín dụng vừa qua hiệu quả, chặn được các cuộc đua lãi suất, huy động tín dụng cao.

Về cách thức phân bổ room tín dụng cho các tổ chức tín dụng (TCTD), Thống đốc cho biết sẽ phân bổ trên những nguyên tắc chung, trên nền tảng phân loại các TCTD. Tổ chức tín dụng nào có tình hình lành mạnh, quản trị tốt hơn thì được tăng trưởng tín dụng cao hơn.

Hiện nay, trên quan điểm TCTD có tình hình lành mạnh, quản trị tốt, các tiêu chí “cộng thêm” để được ưu tiên nới room còn là: TCTD có hỗ trợ tái cơ cấu các ngân hàng yếu kém, các quỹ tín dụng nhân dân; TCTD có giảm lãi suất vay.

Trả lời báo chí về đợt nới room tín dụng mới, Phó Thống đốc NHNN Đào Minh Tú nhấn mạnh là "NHNN thấy rằng cần thiết hạn chế tăng trưởng tín dụng ở một số ngân hàng đang tăng lãi suất ở mức cao".

Lãi suất đầu ra theo đó, rõ ràng là một tiêu chí mới.

Một chuyên gia cho rằng công cụ hạn mức tín dụng đến lúc này, đã được NHNN lựa chọn điều hành phù hợp với đặc thù kinh tế dựa nhiều vào tín dụng của Việt Nam, với thực tế tỷ lệ dư nợ tín dụng/GDP vẫn khá cao trong khi thị trường vốn vừa non trẻ vừa còn bất ổn chưa thể san sẻ được nguồn vốn lớn cho nền kinh tế; cũng phù hợp với cả việc các NHTM thẳng thắn mà nói là nếu "buông", thường sẽ có xu hướng tự động cho vay tối đa để có thể tối ưu lợi nhuận. "Có thể nhìn thấy điều này qua việc hễ được "bật đèn xanh" về lãi suất, các NHTM lập tức "thẳng tiến" đường điều chỉnh lãi suất huy động. Nếu các NHTM có bộ đệm thanh khoản dày thì điều này sẽ không xảy ra".

Tuy nhiên, chuyên gia cho rằng chính sách nới room tín dụng và đi kèm các tiêu chí như hạ lãi vay, có sắc màu “cây gậy và củ cà rốt” nên cũng có thể xuất hiện hiệu ứng đối phó, đòi hỏi cơ quan chức năng cần kiểm soát, giám sát đầy đủ, tránh xảy ra nguy cơ có đáp ứng thay đổi (ở đây là hạ lãi suất) một cách không thực chất, hay việc giải ngân vẫn sẽ tập trung vào một số lĩnh vực, điều kiện chỉ có lợi cho phía ngân hàng...

Dẫn ví dụ cho quan điểm trên, vị này cho rằng, “lãi suất đầu vào cao, thì việc các ngân hàng hạ lãi suất vay theo đó, đòi hỏi sự hy sinh”. Ông này cũng cho rằng trong bức tranh khó tìm điểm cân bằng, NHNN sẽ phải thực thi các kế hoạch, nghiệp vụ có tính bơm vốn dài hạn cho các ngân hàng, thì nới room tín dụng mới có hiệu quả.

Chuyên gia Tài chính Nguyễn Lê Ngọc Hoàn cho rằng, quyết định nới room hôm 5/12 của NHNN, như được chính NHNN cho biết, diễn ra trong bối cảnh tác động từ bên ngoài dịu bớt, thanh khoản của hệ thống các TCTD cải thiện hơn. Dẫu vậy, với dư địa tới 3,8% room tín dụng, tương đương khoảng 240.000 tỷ đồng cần được giải ngân trong hơn 20 ngày, chúng ta thấy rằng nếu thực sự giải ngân hết, đó là một "kỳ tích" so với các đợt giải ngân tháng cuối năm trước đây. Cũng vì vậy, nên rất cần làm sao để tránh nguy cơ các NHTM được nới room sẽ tìm các giải pháp cơ cấu vốn "lòng vòng" rồi giải ngân cấp tập, “xả kho", chạy đà lấy chỉ tiêu cho năm tới.

-

Fed, tỷ giá và nới room tín dụng của Việt Nam

05:00, 07/12/2022

-

Cấp bách nới room tín dụng: Nắn dòng vốn vào sản xuất kinh doanh

01:00, 03/12/2022

-

-

NHNN sẽ “nới tay” trong điều chỉnh room tín dụng

12:15, 28/09/2022

-

Sẽ không có đợt nới room tín dụng tiếp theo?

15:00, 22/09/2022