Ngân hàng Nhà nước đặt mục tiêu điều hành tín dụng đáp ứng kịp thời vốn cho sản xuất kinh doanh, kiểm soát chặt chẽ tín dụng đối với các lĩnh vực tiềm ẩn rủi ro…

>> Cần sớm ban hành Nghị định hỗ trợ 2% lãi suất cho doanh nghiệp

Đây là một trong những nội dung của Kế hoạch hành động nhằm cụ thể hóa các nhiệm vụ, giải pháp được quy định tại Nghị quyết số 11 liên quan đến chức năng, nhiệm vụ của ngành Ngân hàng, tại Quyết định số 422/QĐ-NHNN ban hành có hiệu lực từ ngày ký 18/3/2022.

Điều hành chính sách tiền tệ (CSTT), tín dụng và hoạt động ngân hàng là nhiệm vụ trọng tâm trong Kế hoạch hành động NHNN đề ra. (Ảnh: Giao dịch tại ngân hàng VietinBank)

Nhiều chuyên gia đánh giá đây sẽ là nhiệm vụ cấp thiết và có thách thức với cơ quan điều hành; cũng như với chính các tổ chức tín dụng hiện nay.

Theo TS. Lê Xuân Nghĩa, Viện trưởng Viện nghiên cứu và phát triển kinh doanh, chẳng hạn như đó là vấn đề rủi ro đang tương đối lớn ở lĩnh vực trái phiếu doanh nghiệp (TPDN). Căn cứ trên cơ cấu phát hành trái phiếu năm qua có đến hơn 50% là trái phiếu doanh nghiệp bất động sản, 30% từ ngân hàng. Điều này có nghĩa là hơn 80% trái phiếu phát hành không thuộc lĩnh vực sản xuất. TS Nghĩa cho rằng phần lớn trái phiếu phát hành đến từ các nhà bất động sản có nhu cầu huy động vốn cao. Và theo đó chuyên gia lưu ý có tình trạng vốn cho vay của ngân hàng dùng cho các công ty "sân sau " của bất động sản. Đây là một dấu hiệu đáng lo ngại khi mức độ cho vay các công ty sân sau bất động sản đang ở mức cao kỷ lục trong lịch sử.

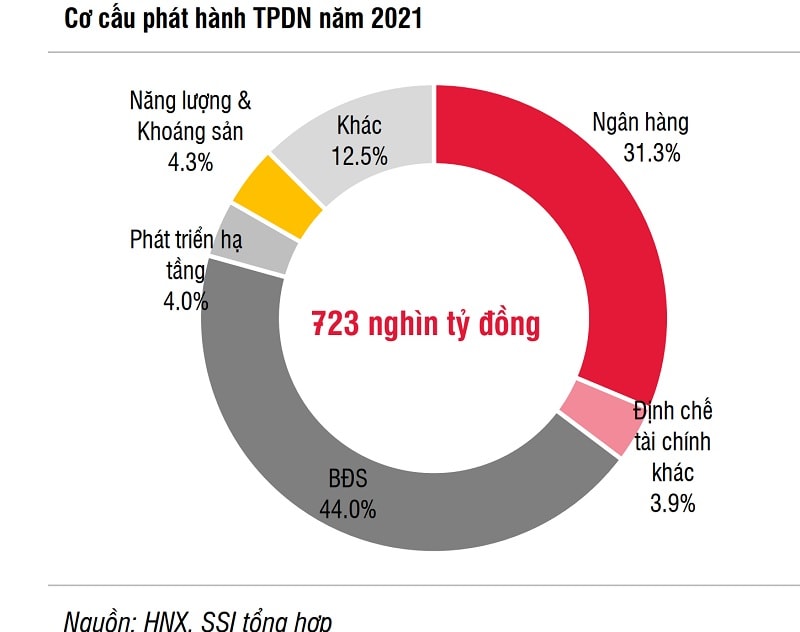

Năm 2021, ghi nhận từ HNX và thị trường, SSI thống kê bất động sản là nhóm phát hành TPDN nhiều nhất, tộng cộng 318,2 nghìn tỷ trong năm 2021 – chiếm 44% tổng lượng TPDN phát hành và tăng 66,3% so với năm 2020. Trong khi đó Ngân hàng và CTCK vẫn là những nhà đầu tư lớn nhất khi mua tổng cộng 373 nghìn tỷ đồng – chiếm 52% tổng TPDN phát hành năm 2021. Trong đó, 2 nhóm nhà đầu tư này mua 154 nghìn tỷ đồng, chiếm 68% trái phiếu ngân hàng phát hành (tập trung vào các trái phiếu kỳ hạn ngắn 1-4 năm) và 153 nghìn tỷ đồng, chiếm 48% trái phiếu BĐS phát hành. Trong phạm vi 15 NHTM với tổng dư nợ tín dụng chiếm khoảng 75% thị phần tín dụng toàn hệ thống (không tính Agribank), tổng số dư trái phiếu các tổ chức kinh tế mà các NHTM đầu tư tại 31/12/2021 là khoảng 214 nghìn tỷ đồng, tăng 17% so với cuối năm 2020. Tỷ trọng bình quân đầu tư TPDN trong tổng tín dụng của các NHTM này giữ nguyên ở mức 3,1%. Các NHTM sở hữu lượng TPDN lớn nhất tại cuối năm 2020 là TCB, MBB, VPB, TPB.

Trước đó, năm 2020, bất động sản cũng là khối phát hành nhiều nhất (191,4 nghìn tỷ đồng – chiếm tỷ trọng lớn nhất (41,3%); và tại cuối 2020, các ngân hàng TMCP là người mua nhiều nhất. Trong 14 NHTM có tổng dư nợ tín dụng chiếm khoảng 76% thị phần tín dụng toàn hệ thống (không tính Agribank), tổng số dư trái phiếu các tổ chức kinh tế mà các NHTM đầu tư tại 31/12/2020 là khoảng 185 nghìn tỷ đồng, tăng 47% so với cuối năm 2019. Tỷ trọng bình quân đầu tư TPDN trong tổng tín dụng của các NHTM này tăng từ 2,5% lên 3,2%. Các NHTM sở hữu lượng TPDN lớn nhất tại cuối năm 2020 là TCB, VPB, MBB.

Trong thị trường trái phiếu doanh nghiệp bùng nổ, bất động sản liên tiếp các năm dẫn đầu về lượng phát hành

Đáng chú ý là có khoảng 63 nghìn tỷ đồng trái phiếu doanh nghiệp phát hành không có tài sản đảm bảo hoặc bảo đảm bằng cổ phiếu ở 2020, và sang 2021, xu hướng này tiếp tục lặp lại, dồn “lũy kế” rủi ro cho thị trường.

Như vậy, trái phiếu mới chỉ là một lĩnh vực mà mức độ rủi ro cho dòng chảy tín dụng qua tài trợ, đầu tư tài trợ có thể tăng lên theo thời gian và thực tế NHNN đã có các động thái để kiềm lại dòng chảy vào lĩnh vực này. Tương tự, vốn vào chứng khoán và bất động sản, với dư nợ bất động sản có dấu hiệu tăng lên năm qua, cũng đặt ra những rủi ro của thị trường tăng giá nóng, “lãi trên giấy”, nhưng thanh khoản suy giảm và xuất hiện các nhà đầu tư F0 thừa liều lĩnh, thiếu kinh nghiệm trên mọi khu vực đầu tư… Theo đó, cấp thiết đòi hỏi việc kiểm soát tín dụng chất lượng và vào các lĩnh vực sản xuất kinh doanh cần hiệu quả hơn.

>> Khó giảm ngay lãi vay

Tuy nhiên, việc kiểm soát này được cho là có thách thức không nhỏ khi các ngân hàng TMCP một mặt đang phải đối mặt với việc phải giữ được nguồn huy động vốn mức cao phù hợp để đảm bảo hệ số an toàn vốn (CAR), đồng thời có nguồn lực cho vay ra và có thể thúc đẩy tăng trưởng tín dụng ở room cao. Muốn như vậy, lãi suất khó có thể hạ thấp hơn nữa. TS. Đinh Thế Hiển, chuyên gia Tài chính nhận định, lãi suất huy động hiện đã về mức đáy và khó có thể điều chỉnh tìm “đáy của đáy” trong bối cảnh hiện nay.

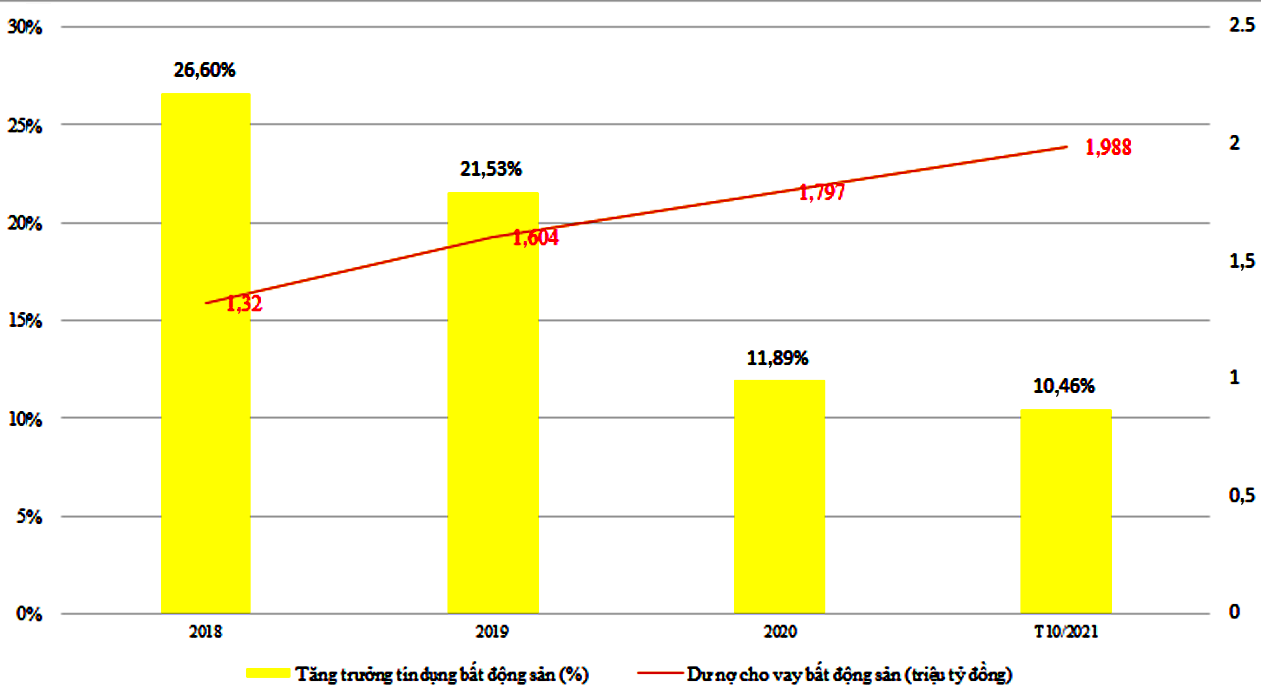

Dư nợ cho vay bất động sản tăng theo thời gian

Trong khi đó, bản thân nhiều ngân hàng cũng mắc kẹt với tài sản bảo đảm thế chấp cho khoản vay là bất động sản khi giá bất động sản trong những năm qua đã bị đẩy lên rất cao, khiến nợ xấu theo khoản vay ngân hàng trên thị trường tăng cao hơn, do đó sẽ khó xử lý hơn. Ngân hàng vừa là người mua trái phiếu bất động sản, vừa có cả nợ xấu với tài sản bảo đảm là bất động sản. Nếu ngân hàng hạ lãi vay, vừa khó đáp ứng thanh khoản, vừa khó kiểm soát vốn lại chảy tiếp vào các lĩnh vực rủi ro.

Dù khó, nhưng mục tiêu NHNN đặt ra lúc này với các động thái linh hoạt để hướng đến một lãi suất điều hành để cân đối vĩ mô, lạm phát và các mục tiêu chính sách tiền tệ, là phù hợp. “Điều quan trọng để giúp sản xuất kinh doanh phục hồi lúc này, là cần mở thị trường, dòng vốn được hanh thông, doanh nghiệp cần được tiếp cận vốn nhanh, chứ không phải là giảm lãi suất”, chuyên gia lưu ý.

Có thể bạn quan tâm

“Co kéo” giảm lãi suất cho vay

00:00, 24/03/2022

Vì sao "không thể chủ quan khi FED tăng lãi suất"?

05:30, 21/03/2022

Trung Quốc lo ngại dòng vốn chảy ra ngoài khi FED tăng lãi suất

04:40, 21/03/2022

.jpg "TPBank chia sẻ thực tiễn triển khai Thông tư 14 cùng NHNN, WB và ECB")