Thông tư 14 vừa được Ngân hàng Nhà nước ban hành được nhìn nhận là bước chuyển mình của cơ quan quản lí, để đưa Việt Nam tiến gần hơn đến các chuẩn mực an toàn quốc tế.

Thông tư 14/2025/TT-NHNN do Ngân hàng Nhà nước vừa ban hành sẽ có hiệu lực từ ngày 15 tháng 9 năm 2025, thay thế Thông tư 41/2016, với mục tiêu tiệm cận hơn với tiêu chuẩn Basel III. Mặc dù Thông tư 14 quy định các yêu cầu nghiêm ngặt hơn về tỷ lệ an toàn vốn cao hơn theo lộ trình, nhưng cũng đưa ra những điều chỉnh đối với Tài sản có rủi ro tín dụng (RWA) theo Phương pháp tiêu chuẩn (SA) theo hướng hỗ trợ đối với một số phân khúc, ví dụ như hoạt động cho vay cá nhân và cho vay doanh nghiệp vừa và nhỏ (SME).

Song song với đó, gần đây NHNN cũng công bố dự thảo sửa đổi Thông tư 13/2018/TT-NHNN tập trung vào việc tăng cường quản trị rủi ro. Dự thảo nhấn mạnh vai trò của Hội đồng quản trị, củng cố mô hình ba tuyến phòng thủ, và cải thiện quy trình đánh giá mức độ đủ vốn nội bộ (ICAAP). Ngoài ra, dự thảo sửa đổi Thông tư 52/2018/TT-NHNN cũng được đề xuất, với việc đưa thêm một vài tiêu chí vào các chỉ số đánh giá chất lượng tài sản như dư nợ cho vay của 100 khách hàng lớn nhất, tỷ lệ bao phủ với Nợ nhóm 2 tới Nhóm 5, và tỷ lệ tài sản có khác trên tổng tài sản.

Khối Phân tích của Chứng khoán SSI (SSI Research) cho biết, có kỳ vọng NHNN sẽ ban hành quy định về tỷ lệ đảm bảo khả năng thanh khoản (LCR) và tỷ lệ nguồn vốn ổn định ròng (NSFR) với lộ trình triển khai theo từng giai đoạn, nhằm đảm bảo việc áp dụng đồng bộ trong toàn hệ thống ngân hàng.

Theo nhận định của SSI Research, Thông tư 14 là bước chuyển mình tích cực của NHNN, để đưa Việt Nam tiến gần hơn đến các chuẩn mực an toàn quốc tế – nâng cao mức độ an toàn hệ thống, tính minh bạch và khả năng phản ứng với rủi ro. Tuy nhiên, bằng cách giảm hệ số rủi ro theo phương pháp SA ở một vài phân khúc cho vay và cho phép lộ trình triển khai theo từng giai đoạn, Thông tư 14 tạo điều kiện mở rộng tín dụng bền vững, phù hợp với mục tiêu tăng trưởng GDP theo định hướng của Chính phủ.

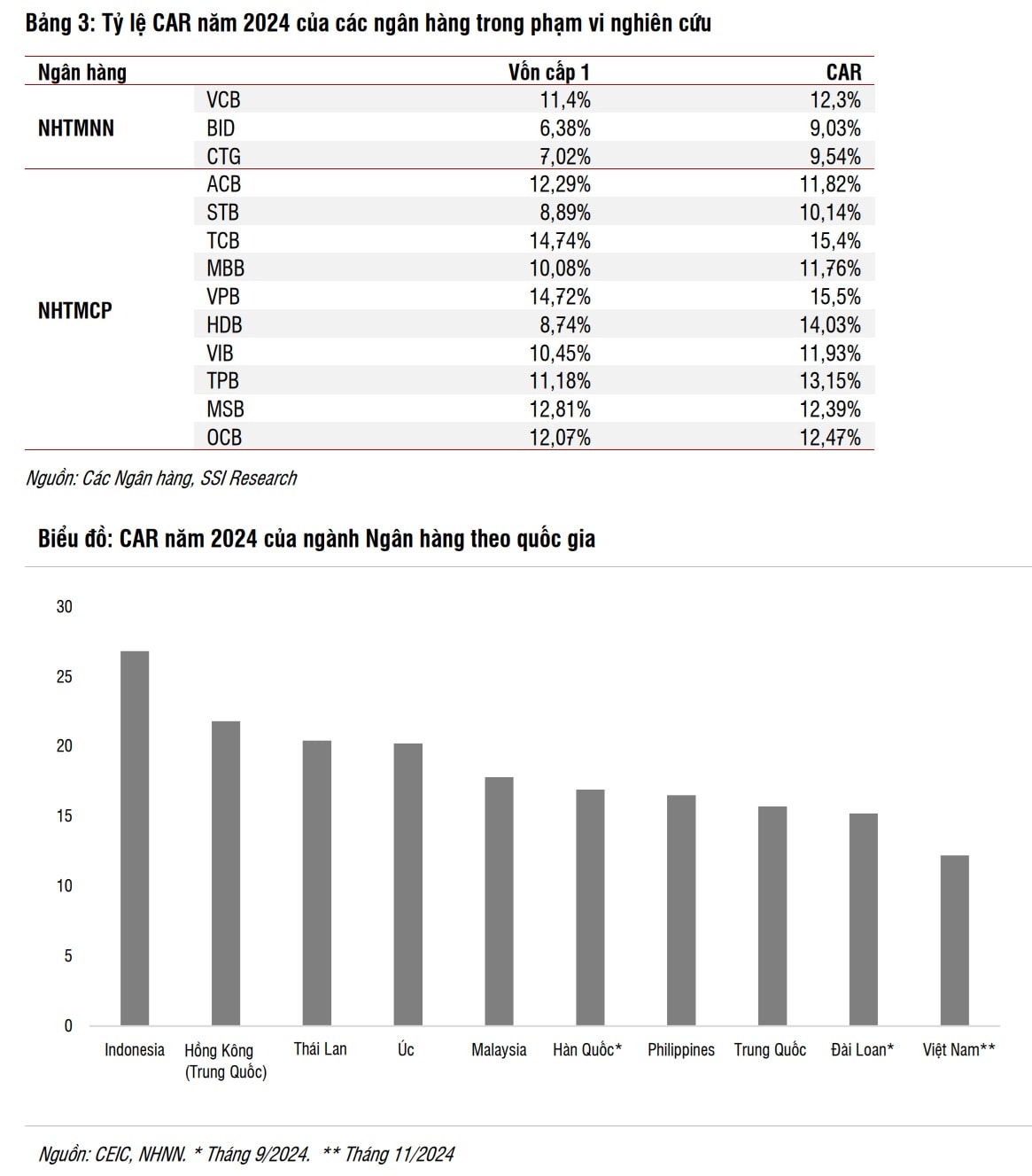

Mặc dù Thông tư 14 tạo điều kiện tăng trưởng tín dụng hiệu quả hơn về mặt vốn, nó cũng tiềm ẩn rủi ro nếu không được quản lý một cách thận trọng, đặc biệt trong bối cảnh tỷ lệ tín dụng trên GDP của Việt Nam đang ở mức cao. "Theo quan điểm của chúng tôi, trong bối cảnh không còn áp dụng hạn mức tăng trưởng tín dụng, NHNN sẽ cần áp dụng bộ công cụ giám sát linh hoạt hơn, bao gồm Bộ đệm vốn phản chu kỳ (CCyB), ICAAP, và tăng cường giám sát rủi ro thanh khoản cũng như rủi ro lãi suất", SSI cho biết.

Trong ngắn hạn, các chuyên gia kỳ vọng các ngân hàng sẽ chuyển sang áp dụng Thông tư 14 theo phương pháp SA, vì điều này giúp cải thiện CAR và hỗ trợ mở rộng danh mục cho vay có chọn lọc. Một số ngân hàng sẽ có nhu đầu đẩy mạnh vốn cấp 1 để để hỗ trợ tăng trưởng dài hạn bền vững hơn.

Trao đổi với DĐDN, ông Nguyễn Thế Minh, Giám đốc Phân tích Yuanta Việt Nam cho biết, Thông tư 14 sẽ có tác động đến các ngân hàng. Ở góc độ tích cực, đó là nâng cao năng lực cạnh tranh cho các ngân hàng trong nước trên thị trường thế giới; Đồng thời, nâng cao năng lực quản trị rủi ro, phân loại khách hàng chính xác hơn, phân bổ vốn hiệu quả nhằm hỗ trợ, phục vụ nhu cầu khách hàng tốt hơn, ảnh hưởng tích cực đến vị thế toàn ngành ngân hàng và nền kinh tế. Cùng với đó, nâng cao khả năng ra quyết định dựa trên dữ liệu và tạo nền tảng cho các dịch vụ tài chính thông minh do đầu tư mạnh vào hệ thống công nghệ, dữ liệu.

Tuy nhiên, theo ông Nguyễn Thế Minh, Thông 14 cũng tạo ra những thách thức với các ngân hàng. Đó trước hết là áp lực tăng vốn lên toàn thị trường để đảm bảo các yêu cầu về vốn khắt khe hơn. Các ngân hàng sẽ phải tăng chi phí đầu tư vào hệ thống công nghệ, nhân sự và mô hình quản trị rủi ro hiện đại để đáp ứng yêu cầu mới về đo lường và báo cáo rủi ro.

Ngoài ra, theo ông Minh, việc đầu tư và vận hành các hệ thống song song để đáp ứng theo các phương pháp cũng là một bài toán cần các ngân hàng tìm lời giải phù hợp.

Thông tư 14 có lộ trình triển khai linh hoạt theo từng giai đoạn. Thông tư giới thiệu phương pháp xếp hạng nội bộ (IRB) bên cạnh phương pháp tiêu chuẩn (SA). IRB yêu cầu mức độ chi tiết dữ liệu tương đương chuẩn IFRS, mang lại lợi thế cho các ngân hàng đã và đang tuân thủ IFRS. Độ phức tạp của IRB – đặc biệt phải có mô hình phân tích và hạ tầng công nghệ thống kê và lưu trữ dữ liệu lớn – có thể là thách thức đối với các ngân hàng quy mô nhỏ hơn. Tuy nhiên, lộ trình triển khai theo từng giai đoạn sẽ tạo điều kiện cho phép các ngân hàng từng bước thích nghi và tuân thủ các yêu cầu mới.

Giai đoạn chuyển tiếp (đến ngày 31/12/2029): Các ngân hàng có thể lựa chọn phương pháp tính tỷ lệ an toàn vốn (theo Thông tư 14 hoặc Thông tư 41) sau khi đăng ký với NHNN.

Giai đoạn triển khai toàn diện (từ ngày 01/01/2030): Tất cả các ngân hàng bắt buộc phải tuân thủ phương pháp SA theo Thông tư 14.

Đối với phương pháp IRB: Các ngân hàng phải hoàn thành ít nhất hai năm triển khai thử nghiệm thành công trước khi xin phê duyệt từ NHNN.

Theo Thông tư 14, cấu trúc vốn theo chuẩn mực Basel III sẽ được quy định chi tiết hơn: Thông tư 14 nhấn mạnh tầm quan trọng của chất lượng và độ an toàn của cấu trúc vốn ngân hàng, bằng cách đưa ra các yêu cầu riêng biệt đối với vốn lõi cấp 1 và vốn cấp 1, thay vì chỉ tập trung vào tổng giá trị vốn. Cụ thể, quy định đặt ra tỷ lệ tối thiểu vốn lõi cấp 1 (CET1) là 4,5% và tỷ lệ vốn cấp 1 là 6%. Ngoài ra, quy định tỷ lệ Bộ đệm bảo toàn vốn (CCB) ở mức 2,5% và Bộ đệm vốn phản chu kỳ (CCyB) dao động từ 0% đến 2,5%, tùy thuộc vào điều kiện kinh tế vĩ mô.

Những yêu cầu này nâng tỷ lệ CET1 tối thiểu lên 7% và tỷ lệ an toàn vốn tổng thể (CAR), bao gồm cả bộ đệm, lên ít nhất 10,5%. Đặc biệt, CCyB được thiết kế để NHNN có thể linh hoạt quản lý nhằm: (i) giảm thiểu rủi ro liên quan đến tăng trưởng tín dụng quá mức trong giai đoạn kinh tế mở rộng, và (ii) tăng cường khả năng chống chịu của ngành ngân hàng bằng cách yêu cầu bộ đệm mạnh hơn khi dự báo có khả năng xảy ra suy thoái.

Điều chỉnh Tài sản có rủi ro tín dụng (RWA): Hỗ trợ tăng trưởng tín dụng ở một số mảng cho vay trọng tâm Ở khía cạnh khác, Thông tư 14 giảm hệ số rủi ro đối với một số loại tài sản nhất định theo phương pháp tiêu chuẩn (SA) – đặc biệt đối với cho vay doanh nghiệp vừa và nhỏ, cho vay lĩnh vực nông nghiệp và cho vay cá nhân. Những điều chỉnh này nhằm giảm chi phí vốn và tạo điều kiện tiếp cận tín dụng cho một số lĩnh vực.

Theo SSI RS, việc tối ưu hóa RWA nói trên trực tiếp làm giảm yêu cầu vốn đối với các khoản vay đủ điều kiện (có tỷ lệ cho vay trên giá trị tài sản (LTV) thấp, tài sản đảm bảo đủ điều kiện và dòng tiền mạnh để trả nợ), cho phép các ngân hàng mở rộng tín dụng mà không vi phạm ngưỡng an toàn vốn.

.jpg "Nam A Bank tiếp tục được Ngân hàng Nhà nước chấp thuận tăng vốn điều lệ")