Có nguy cơ giảm tăng trưởng, ảnh hưởng từ Nghị định 100, dịch COVID-19,... là những "chướng ngại vật" Sabeco phải vượt qua.

Tổng CTCP Bia Rượu NGK Sài Gòn – Sabeco (Mã CK: SAB) công bố báo cáo tài chính hợp nhất quý 1 với doanh thu thuần đạt 4.909 tỷ đồng, giảm 47% và lợi nhuận sau thuế đạt 717 tỷ đồng, giảm 44% so với cùng kỳ năm trước. Đây là những con số thấp nhất về hoạt động kinh doanh của Sabeco trong nhiều năm qua.

Nghị định 100/2019/NĐ-CP (Nghị định 100) về xử phạt vi phạm hành chính trong lĩnh vực giao thông đường bộ và đường sắt, trong đó nổi bật là các quy định xử phạt đối với các vi phạm liên quan đến nồng độ cồn đã ảnh hưởng nặng nề tới các doanh nghiệp trong lĩnh vực bia rượu như Sabeco.

Không những vậy, dịch COVID-19 bùng phát trong những tháng đầu năm còn giáng một đòn mạnh vào hoạt động kinh doanh của nhiều doanh nghiệp và Sabeco cũng không ngoại lệ.

Trong quý 1, Sabeco đã chi ra 238 tỷ đồng cho hoạt động quảng cáo, tiếp thị bán hàng nhưng điều này là không đủ cứu vãn kết quả kinh doanh trong bối cảnh cầu sụt giảm mạnh bởi ảnh hưởng kép từ Nghị định 100 và dịch COVID-19.

Tại thời điểm cuối quý 1, thị giá SAB chỉ còn 123.000 đồng/cổ phiếu, giảm 45% so với đầu năm và trở về vùng giá khi mới niêm yết vào năm 2016.

Trong một nghiên cứu công bố tháng 2/2020, Công ty cổ phần Chứng khoán Bảo Việt (BVSC) nhận định, 2020 là năm đầy thử thách của Sabeco. Dù đánh giá cao chiến lược cải tổ của Sabeco trong năm 2019, nhưng trong 5 kịch bản tăng trưởng mà BVSC đưa ra, có đến 3 kịch bản khiến các nhà đầu tư khó có thể yên lòng.

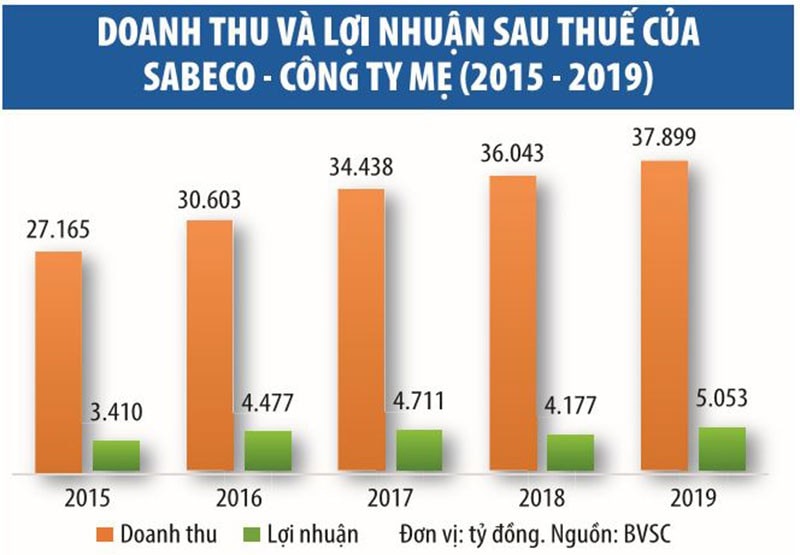

Theo đó, kịch bản tốt nhất là sản lượng bia tiêu thụ tăng 5%, tương đương doanh thu và lợi nhuận đạt hơn 40.000 tỷ đồng và hơn 5.700 tỷ đồng.

Bốn kịch bản còn lại là không tăng trưởng cho đến giảm. Trong đó, kịch bản xấu nhất là sản lượng tiêu thụ giảm 20%, doanh thu và lợi nhuận chỉ đạt hơn 31.000 tỷ đồng và hơn 4.000 tỷ đổng, thấp nhất trong vòng 3 năm qua.

Điều đáng nói là, chỉ 2 tháng trước, vào cuối năm 2019, Công ty cổ phần Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) khuyến nghị nhà đầu tư mua cổ phiếu Sabeco (SAB, sàn HoSE) do dự báo doanh thu thuần và lợi nhuận sau thuế của Sabeco năm 2020 đạt hơn 42.600 tỷ đồng (tăng 9,4%) và 6.200 tỷ đồng (tăng 18%).

Sau hai năm về tay người Thái, năm 2019, Sabeco tiếp tục gặt hái nhiều thành công. Cũng nhờ chiến lược cải tổ hiệu quả, cùng với giá nguyên liệu chính như lúa mạch thời điểm cuối năm 2019 có dấu hiệu giảm, mà cổ phiếu Sabeco được các công ty chứng khoán đánh giá cao.

Tuy nhiên, bước sang năm 2020, tình hình đã thay đổi. Theo BVSC, kết quả kinh doanh của Sabeco đang chịu tác động kép từ Nghị định số 100/2019/NĐ-CP và đại dịch Covid-19, khiến khách hàng không đến quán bia, quán ăn, trong khi đây là kênh chiếm đến 70% sản lượng bia tiêu thụ ở thị trường Việt Nam (nghiên cứu của Euro Monitor).

Có thể bạn quan tâm

01:45, 18/03/2020

00:00, 19/02/2020

06:00, 16/02/2020

01:00, 09/01/2020

11:00, 21/12/2019

Một vấn đề khác cũng đang được đưa lên bàn thảo luận là khả năng thiếu nguyên liệu. Lúa mạch và hoa bia là hai nguyên liệu không thể thay thế trong quá trình sản xuất bia và đều ảnh hưởng trực tiếp đến kết quả kinh doanh của Sabeco. Song, cả hai nguyên liệu này đều không thể sản xuất tại Việt Nam, mà phải nhập khẩu chủ yếu từ châu Âu. Trước những diễn biến phức tạp của Covid-19 ở châu Âu, khả năng đảm bảo nguyên liệu nhập khẩu của Sabeco vẫn đang bỏ ngỏ.

Ông Tạ Hoàng Linh, Vụ trưởng Vụ Thị trường châu Âu - châu Mỹ (Bộ Công thương) cho biết, dù các nước trong Liên minh châu Âu (EU) không ngăn chặn hàng hóa xuất nhập khẩu, nhưng chính sách kiểm soát chặt xuất nhập cảnh, di chuyển của các cá nhân có thể làm chậm trễ dòng chảy thương mại và dịch vụ, lưu thông hàng hóa trong thời gian tới.