Rời khỏi CTCP Thủy sản Hùng Vương (HoSE: HVG), CTCP Thực phẩm Sao Ta (HoSE: FMC) liệu có phát triển hơn khi về tay chủ mới - Tập đoàn PAN (HoSE: PAN).

Sau 6 năm gắn bó với HVG khi ông chủ tập đoàn lừng danh một thời về cá, đến năm 2018 FMC đã có một bến đỗ mới- trở thành con của PAN.

Trở thành con của PAN Group

Cuộc thay đổi tổ chức nắm lợi ích sở hữu diễn ra từ 2017, khi CTCP Thủy sản Bến Tre (HoSE: ABT) đã đầu tư sở hữu 20,1% tương đương 7,8 triệu cổ phiếu FMC. ABT là Cty con mà PAN nắm hơn 72% cổ phần sở hữu. Cùng với đó, tháng 11/2017, HVG tuyên bố thoái toàn bộ vốn (54,28%) khỏi FMC.

Tháng 12/2017, CTCP PAN Farm- Cty con của PAN đã thực hiện đợt chào mua công khai cổ phiếu FMC và mua được 11.494.667 cổ phiếu trên tổng lượng đăng ký mua là 11.887.200 cổ phiếu. Sau giao dịch này, tỷ lệ sở hữu của PAN Farm tại FMC tăng từ 4,7% lên 34,17%, tương ứng với gần 13,33 triệu cổ phiếu. Với giá chào mua công khai 23.000 đồng/cp, số tiền PAN Farm chi ra cho thương vụ này là hơn 264 tỷ đồng.

1.150 tỷ đồng là tổng số nợ phải trả của CTCP Thực phẩm Sao Ta tính đến 30/09/2017, tăng gần 11% so với đầu năm 2017.

Nếu cộng gộp cổ phần ABT đang sở hữu tại FMC, PAN hiện nắm giữ trong tay 54,3% cổ phần tại FMC. Như vậy, cuộc sang tên đổi chủ góp vốn đã hoàn thành và tỷ lệ thoái vốn của HVG cũng gần tương đương với khoản vốn mới mà PAN góp vào FMC.

Trong hành trình M&A FMC, đã có lúc PAN và các bên liên quan, cụ thể có thêm là quỹ đầu tư SSI và Cty NDH, nắm sở hữu cổ phiếu FMC lên tới trên 74%. Dù thế nào thì với 54,3%, PAN cũng đã cầm chắc quyền chủ động đóng -mở một thương vụ M&A, câu chuyện chỉ còn thuộc về định hướng phát triển kinh doanh, tương hỗ trên quan hệ “mẹ - con” trong chặng đường làm ăn sắp tới.

FMC sẽ bứt phá?

Theo dõi FMC kể từ giai đoạn lên sàn và về tay chủ đời đầu HVG, sẽ thấy Cty này ít khi chịu những khủng hoảng hoặc chệch choạc về mặt chiến lược đầu tư.

Ngay cả ở giai đoạn về với HVG, sự hỗ trợ của ông lớn ngành cá ở góc độ đầu tư tài chính, theo ông Hồ Quốc Lực, Chủ tịch FMC, cũng đã mang đến những gợi ý quan trọng, điều mà ông Dương Ngọc Minh dường như chưa tập trung được cho chính chuỗi lõi thủy sản HVG.

Năm 2013, với gợi ý của HVG, thay vì đầu tư nhà máy mới, FMC đã chuyển hướng đầu tư vùng nuôi trồng. Nhờ đó, về nguyên liệu, FMC có diện tích nuôi tôm riêng rộng 160 ha, đạt chuẩn BAP, ASC. Đồng thời, Cty cũng hợp tác nông dân tăng sản lượng nông sản phục vụ chế biến xuất khẩu. Hiện tại, FMC có thể được coi là doanh nghiệp tôm hiếm hoi trên thị trường Việt Nam tự chủ được vùng nguyên liệu để đảm bảo chất lượng sạch và đây chính là lợi thế để Cty bứt tốc mạnh mẽ ở các thị trường xuất khẩu từ 2014 đến nay.

Biên lợi nhuận gộp thấp và áp lực nợ cao

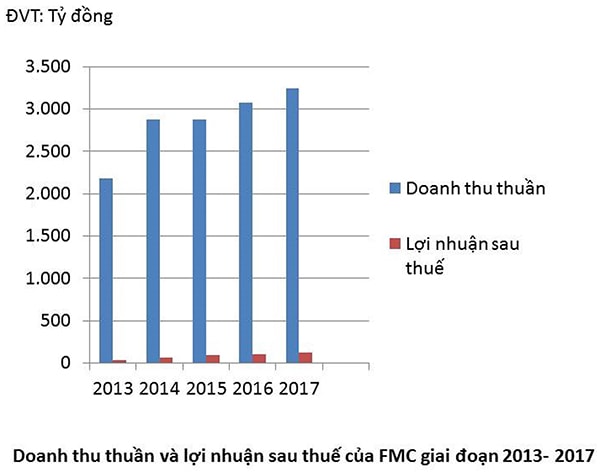

Kết thúc niên độ tài chính 2016- 2017, tổng doanh thu thuần của FMC đạt 3.248,6 tỷ đồng, tăng trưởng 6,8% so với năm tài chính trước nhưng chỉ đạt 96,25% kế hoạch. Hệ số giá vốn hàng bán/ doanh thu thuần ở mức hơn 91,6%, gần như không thay đổi so với niên độ tài chính 2015- 2016. Do đó, biên lợi nhuận gộp của FMC vẫn ở mức hơn 8,3%, một mức tương đối thấp.

Trong khi đó, tổng chi phí bán hàng và quản lý doanh nghiệp của FMC lên tới hơn 132 tỷ đồng, chiếm hơn 48,3% lợi nhuận gộp, cho thấy khoản mục chi phí này của FMC đang ở mức cao hơn nhiều so với mức bình quân của các doanh nghiệp đang niêm yết.

Đến 30/9/2017, hệ số nợ phải trả/ vốn chủ sở hữu của FMC ở mức 207%, một mức tương đối cao. Với lưu chuyển tiền tệ thuần từ hoạt động kinh doanh luôn âm (cuối năm tài chính 2017 âm hơn 119 tỷ đồng), thì áp lực trả nợ của FMC cũng không nhỏ.

FMC cần đột phá táo bạo hơn Với việc nắm hơn 54% cổ phần tại FMC, cổ tức ban đầu không hẳn là mục tiêu lớn nhất của PAN. PAN, như được biết trong chiến lược của mình và cả một chuỗi dài các hoạt động M&A để kiện toàn chiến lược, luôn chú trọng câu chuyện “từ nông trại đến bàn ăn”, xây dựng mục tiêu tham vọng trở thành Cty tỷ đô với nông sản, thực phẩm mang dấu ấn PAN phủ khắp thị trường. Hiện PAN đã “tung hoành” bằng các sản phẩm của mình từ bánh kẹo, lương thực, nông sản chế biến…và hầu hết các sản phẩm đi ra từ các Cty con của PAN, đều có một quá trình “nâng tầm”. Tương tự như chính nhà sản xuất vốn là những dự án, doanh nghiệp nhỏ hoặc ở phân khúc tầm trung, qua “bàn tay phù thủy” của PAN, đã lột xác thành doanh nghiệp lớn. FMC là doanh nghiệp có tiềm năng và cơ hội lớn trong xuất khẩu tôm. Nhưng chưa phải là doanh nghiệp lớn nhất. Nhu cầu về tài chính và định hướng chiến lược cần những đột phá táo bạo mới tại FMC, đồng nghĩa cần nhân tố mới. Dù vây, trong mục tiêu 2018 , FMC vẫn mới chỉ đặt kế hoạch chưa có gì đột biến với định hướng hoạt động chủ lực của Cty vẫn là nuôi, chế biến tôm và chế biến nông sản. FMC cho biết trong năm 2018 sẽ hoạt động thêm mảng gia công thủy sản đông lạnh xuất khẩu. Cty dự kiến sản lượng tôm thành phẩm đạt 1,9 tấn; lợi nhuận trước thuế ước đạt 140 tỷ đồng, tăng trưởng 12% so với 2017. Hẳn đây cũng mới chỉ là mục tiêu ban đầu, là lựa chọn tăng trưởng vừa đủ tầm trong giai đoạn người kế nhiệm quyền sở hữu lợi ích tại FMC đang cần cho các bên thời gian để tương thích với văn hóa và định hướng của nhau. Nhưng có một điều có thể chắc chắn từ bây giờ: Tăng trưởng của FMC, tiềm năng của ngành xuất khẩu thủy hải sản đông lạnh và cả tiềm năng ở ngay chính thị trường tiêu thụ nội địa phân khúc cao cấp, sẽ neo giữ FMC trong hệ thống PAN và hứa hẹn còn nhiều chuyển biến thú vị. |