Theo SSI, tỷ giá USD/VND trong năm 2019 ít có khả năng diễn biến giật cục, mà có thể sẽ chỉ xấp xỉ như năm 2018.

Trong năm 2018, huy động ngoại tệ tăng khoảng 17%, cao hơn rất nhiều mức 2,1% của năm 2017.

Trong năm 2018, USD đã tăng giá khá mạnh so với các đồng tiền chủ chốt, kể cả so với VND. Sở dĩ USD tăng giá mạnh là do FED đã tăng lãi suất 4 lần trong năm qua khiến lãi suất ở Mỹ cao hơn nhiều so với các nền kinh tế phát triển khác, dòng vốn từ các thị trường mới nổi chảy về Mỹ, các nhà đầu tư gia tăng mua USD để phòng ngừa rủi ro từ chiến tranh thương mại Mỹ- Trung, các doanh nghiệp chuyển vốn đầu tư về nước do gói kích thích tài khóa của chính quyền Trump…

Có thể bạn quan tâm

04:50, 04/12/2018

11:30, 23/11/2018

05:45, 14/11/2018

11:10, 24/09/2018

11:01, 02/09/2018

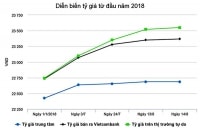

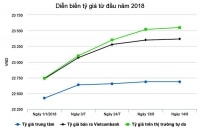

Mặc dù VND giảm giá so với USD, nhưng lại tăng giá so với các đồng tiền châu Á khác, cụ thể đồng won của Hàn Quốc giảm khoảng 5%, đồng peso của Philippines giảm gần 5%, rupi của Indonesia giảm 6,6%, rupi của Ấn Độ giảm 9,6%, nhân dân tệ (CNY) của Trung Quốc giảm 6,4%, nhưng tỷ giá trung tâm USD/VND chỉ giảm khoảng 1,5%, tỷ giá USD/VND tại các ngân hàng thương mại giảm 2,7%.

Sở dĩ VND tăng giá so với các đồng tiền châu Á khác là do các yếu tố nội tại của nền kinh tế Việt Nam vẫn tích cực, trong đó GDP năm 2018 tăng 7,08%, CPI chỉ tăng 3,54% so với bình quân năm 2017, cán cân thương mại nghiêng về xuất khẩu với giá trị xuất siêu chưa từng có với 7,2 tỷ USD, cao hơn nhiều so với mức xuất siêu 2,1 tỷ USD năm 2017… Đặc biệt, ngoài Trung Quốc, Việt Nam là quốc gia duy nhất trong khu vực châu Á nhận nguồn vốn đầu tư thuần đạt 1,9 tỷ USD tính tới tháng 10/2018.

Theo Uỷ ban Giám sát Tài chính Quốc gia, tăng trưởng tín dụng 2018 ước đạt khoảng 14-15%, thấp hơn nhiều so với 3 năm liền trước. Vốn huy động tăng trưởng ổn định ở mức khoảng 15%, trong đó huy động ngoại tệ tăng khoảng 17%, cao hơn rất nhiều mức 2,1% của năm 2017, cho thấy tâm lý găm giữ ngoại tệ phổ biến trong năm 2018. Tuy nhiên, việc duy trì chính sách lãi suất USD 0% khiến chênh lệch lãi suất giữa VND và USD luôn ở mức cao sẽ giúp đảo ngược tâm lý này để hỗ trợ ổn định tỷ giá trong năm 2019.

Bên cạnh đó, đợt sụt giảm mạnh của giá dầu thô quốc tế vừa qua đã khiến cho giá xăng dầu bán lẻ trong nước giảm 5 lần liên tiếp trong 2 tháng 11 và 12/2018, số dư quỹ bình ổn xăng dầu đang tăng lên sẽ làm giảm đáng kể áp lực lên lạm phát trong năm 2019.

Ngoài ra, kinh tế Mỹ đã và đang xuất hiện những yếu tố tiêu cực, cho thấy đà tăng trưởng kinh tế có thể sẽ tiếp tục suy giảm trong năm 2019. Theo đó, giới chuyên gia dự báo tốc độ tăng trưởng kinh tế Mỹ sẽ chỉ đạt khoảng 2,3% trong năm 2019, thậm chí thấp hơn nhiều nếu nền kinh tế nước này rơi vào tình trạng suy thoái sớm hơn dự kiến (cuối năm 2019). Do đó, nhiều khả năng FED sẽ ngừng chu kỳ thắt chặt tiền tệ hiện hành sau khi tăng thêm lãi suất cơ bản khoảng 1-2 lần nữa trong năm 2019. Nhiều khả năng USD sẽ không còn duy trì được xu hướng tăng giá so với các đồng tiền khác trong năm 2019, và áp lực lên tỷ giá USD/VND cũng sẽ giảm mạnh.

SSI cho rằng nếu trong năm 2019, đồng CNY tiếp tục mất giá sẽ gây sức ép nhất định lên tỷ giá USD/VND và gián tiếp gây sức ép lên lãi suất. Tuy nhiên, nhờ đã trải qua giai đoạn khó dự đoán nhất là thời điểm mới nổ ra chiến tranh thương mại Mỹ- Trung, nên cơ quan quản lý sẽ có sự chuẩn bị tốt hơn. “Mức độ biến động tỷ giá USD/VND trong năm 2019 có thể sẽ chỉ xấp xỉ như năm 2018, ít có khả năng diễn biến giật cục ảnh hưởng tiêu cực đến tâm lý thị trường. Mặt bằng lãi suất sẽ đứng ở mức cao và không loại trừ việc nhích tăng nếu xuất hiện áp lực tỷ giá”, SSI nhận định.