Theo nhiều chuyên gia, để mở rộng chính sách tài khóa hơn nữa, thì các biến số vĩ mô với nhiều áp lực sẽ là những vấn đề đòi hỏi sự thận trọng.

Song nếu tính trên nguồn lực đã hoạch định cho tài khoá 2025, chúng ta vẫn còn dư địa lớn.

Thúc đẩy đầu tư công và tiêu dùng nội địa được xem là 2 trụ đỡ quan trọng của tăng trưởng GDP cuối năm 2025, trong bối cảnh khả năng tác động thuế quan và hàng chuyển trước sẽ khiến xuất khẩu, FDI giải ngân có thể chậm lại.

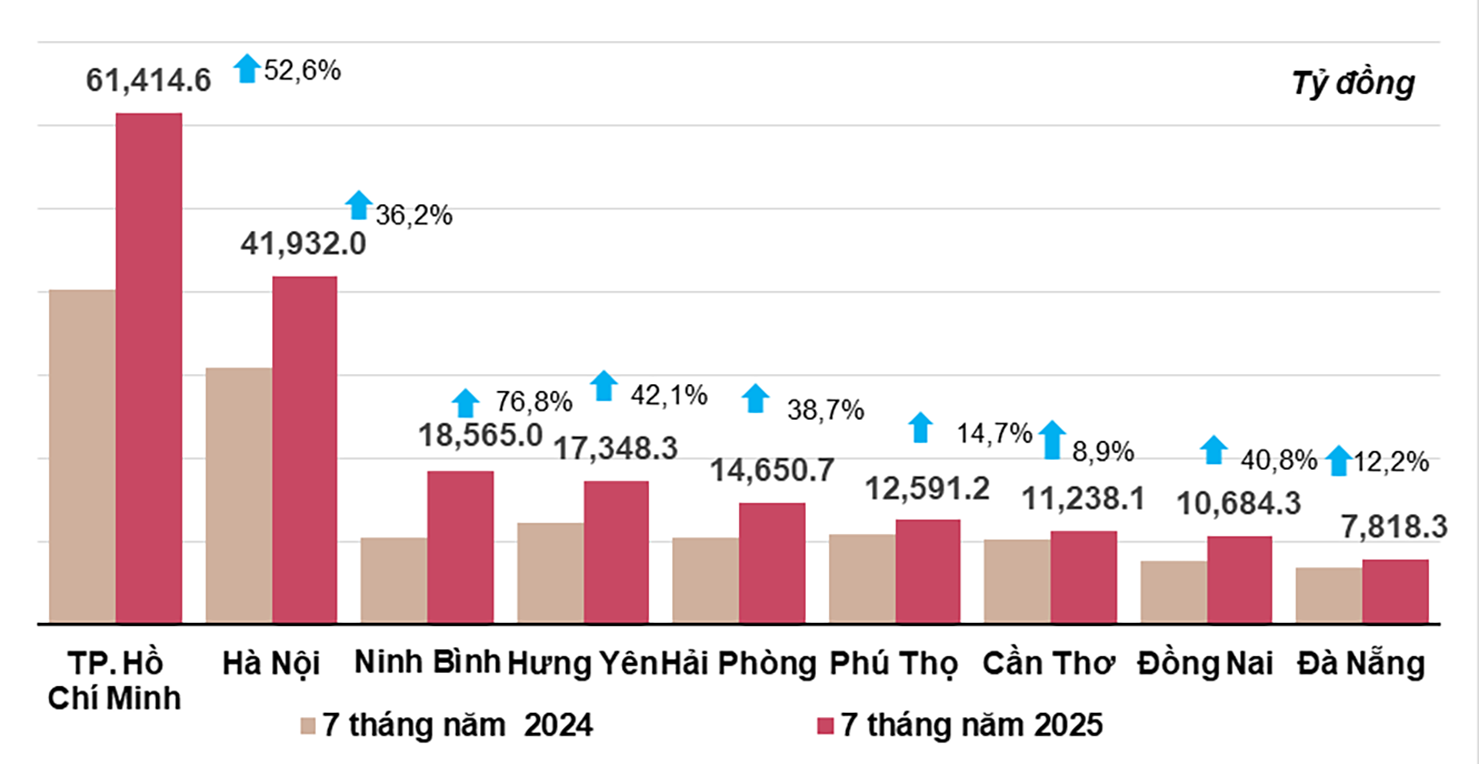

Đến nay, đầu tư công đang là một trong những chỉ tiêu vĩ mô thể hiện tháng sau tích cực hơn tháng trước và so với cùng năm 2024. Cụ thể, theo Thứ trưởng Bộ Tài chính Trần Quốc Phương, tổng số vốn thực hiện đầu tư gần 410.000 tỷ đồng, đạt 49,5% theo chỉ tiêu được giao trong 8 tháng đầu năm nay. Con số này cao hơn cả về số tương đối và tuyệt đối, chênh lệch khoảng 135.000 tỷ đồng so với tỷ lệ giải ngân 40,4% của 2025. Theo đó, cơ hội để tăng hiệu quả lan tỏa đến tăng trưởng từ nguồn lực đầu tư công còn rất lớn khi xét theo chương trình với tổng vốn đã phân bổ, sẽ còn hơn 570.000 tỷ cần được giải ngân. Song đi cùng cơ hội, thách thức cũng rất lớn do cần thời gian để kiện toàn nhân sự khi vận hành chính quyền 2 cấp. Ngoài ra, thời gian còn lại của năm nay không nhiều.

Tuy nhiên, chỉ đạo của Chính phủ về tập trung đẩy nhanh các dự án kết cấu hạ tầng; bảo đảm tiến độ hoàn thành trên 3.000 km đường bộ cao tốc, 1.700 km đường ven biển trong năm 2025; chưa kể trong tháng 9, chào mừng Quốc khánh, 250 dự án, trong đó 80 công trình trọng điểm đã khánh thành và khởi công - sẽ là một cột mốc bứt tốc mới trong giải ngân đầu tư công cuối năm.

Đối với tiêu dùng nội địa, theo Cục Thống kê (Bộ Tài chính), trong 8 tháng năm 2025, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành ước đạt 4.579,0 nghìn tỷ đồng, tăng 9,4% so với cùng kỳ năm trước. Tiêu dùng tăng cho thấy sức mua dần được cải thiện.

Tuy nhiên, như đánh giá của ông Bùi Nguyễn Anh Tuấn - Phó Cục trưởng Cục Quản lý và Phát triển thị trường trong nước (Bộ Công Thương), để đạt tăng trưởng GDP như mục tiêu đề ra, tổng mức tăng bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng phải đạt tốc độ 12%. Theo đó, mức tăng hiện tại có cải thiện nhưng cơ bản vẫn ở dưới mức tăng trưởng mục tiêu 12%.

Trong bối cảnh này, hỗ trợ cho tiêu dùng thông qua món quà 100.000 đồng/người nhân dịp Quốc khánh sẽ tăng chi tiêu 11.000 tỷ đồng. TS Đinh Thế Hiển, Chuyên gia kinh tế nhận định, ở góc độ kinh tế, có thể xem đây là một gói nới lỏng định lượng (Q/E) trong tài khóa với hình thức ít khi được áp dụng ở ta. Hình thức cung tiền trực tiếp này có hiệu quả ngay khi sẽ được chuyển hóa ra thị trường, kích thích đà tiêu dùng mới. Do đó, những tháng cuối năm 2025, bên cạnh nhiều hỗ trợ tài khóa, thuế, phí…, TS Đinh Thế Hiển đề xuất cần xem xét những hình thức Q/E với lực lớn hơn để kích thích tiêu dùng, góp phần thúc đẩy sản xuất nội địa mạnh mẽ và đạt GDP mục tiêu.

Dù vậy, có không ít lo ngại đang được đặt ra khi ngoài nguồn lực của các chương trình có trong kế hoạch, chỉ tiêu đã giao, thì nếu nới lỏng, mở rộng tài khóa quá mức, có thể gây tác động ngược.

Ông Đoàn Thái Sơn, Phó Thống đốc NHNN cho biết rủi ro lạm phát là vấn đề mà cơ quan điều hành đang theo dõi chặt khi tăng trưởng tín dụng toàn nền kinh tế đã vượt 11% tính đến cuối tháng 8. Với mục tiêu mở rộng tín dụng, dự báo có thể đạt tới hơn 20% trong năm nay, đây sẽ tiếp tục yếu tố thách thức với cơ quan điều hành tiền tệ.

Theo TS Phạm Thế Anh, Giảng viên Đại học Kinh tế Quốc dân, những năm gần đây, các chỉ số kinh tế vĩ mô quan trọng của Việt Nam đã được cải thiện nhưng vẫn tồn tại những rủi ro. Tăng trưởng cung tiền ở mức cao trong nhiều năm liên tiếp khiến sức ép lạm phát và bong bóng giá tài sản luôn tiềm ẩn, hậu quả là lãi suất neo ở mức cao. Ngoài ra, thâm hụt tài khóa dai dẳng và nghĩa vụ trả nợ gốc và lãi cao, chi thường xuyên chiếm tỷ trọng lớn, khiến nền kinh tế không có nguồn lực để đầu tư phát triển hay đệm tài khóa để giảm thiểu tác động tiêu cực của các cú sốc khi cần thiết.

“Hiện nay, Việt Nam đang đặt mục tiêu tăng trưởng GDP cao, ít nhất là 8% cho năm 2025 và hai con số trong những năm tiếp theo, nhằm đưa nền kinh tế từ một nước thu nhập trung bình hiện nay trở thành một nước thu nhập cao vào năm 2045. Trước những thách thức về thuế quan và sự quay lại của chủ nghĩa bảo hộ trên thế giới, Việt Nam đang có xu hướng chuyển từ mô hình tăng trưởng dựa vào xuất khẩu sang mô hình tăng trưởng dẫn dắt bởi đầu tư công. Điều này có nghĩa, các chính sách tài khóa và tiền tệ đang có xu hướng mở rộng hơn, đặt Việt Nam trước những rủi ro lớn hơn về thâm hụt tài khóa, lạm phát, sự mất giá của đồng nội tệ, và bong bóng giá tài sản”, TS Phạm Thế Anh nhấn mạnh.

Theo đó ông khuyến nghị những thách thức từ cả môi trường bên ngoài và bên trong là vô cùng lớn. Việt Nam cần có những chính sách kinh tế vĩ mô phù hợp, phát huy được nội lực và giảm thiểu được những rủi ro của bất ổn kinh tế vĩ mô và căng thẳng địa chính trị trên thế giới.