Tăng trưởng tín dụng ghi nhận đã bứt tốc trong những ngày cuối quý II/2024 và giảm trở lại vào đầu tháng 7/2024. Vì sao có hiện tượng này?

>>>Tín dụng tiêu dùng tăng tốc, tăng trưởng tín dụng hết quý II/2024 đạt 6%

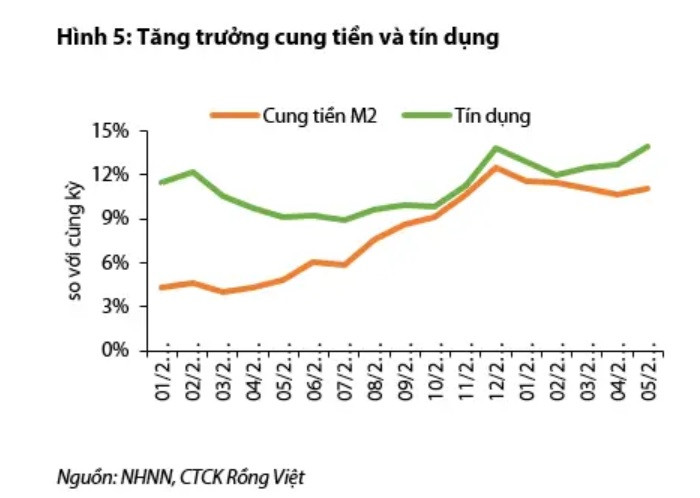

Theo báo cáo của Ngân hàng Nhà nước (NHNN), tăng trưởng tín dụng tăng tốc từ mức 3,4% so với đầu năm vào cuối tháng 5 lên 6,0% vào cuối tháng 6; tuy nhiên đến ngày 17/7, ghi nhận giảm trở lại còn 5,3%.

Diễn biến này phù hợp với quy luật về xu hướng tăng trưởng tín dụng, tuy nhiên, mức thay đổi trong thời gian cuối quý 2 là cao kỷ lục, vì vậy, xu hướng giảm tốc trong tháng 7 nhiều khả năng sẽ mạnh hơn các năm trước, theo báo cáo cập nhật về tiền tệ của Công ty Chứng khoán Rồng Việt (VDSC). Dù vậy, nhóm phân tích vẫn cho rằng ước tính tăng trưởng tín dụng 7 tháng vẫn đạt khoảng 14,5% so với cùng kỳ, gần sát mục tiêu tăng trưởng tín dụng cả năm của NHNN là 15%. Theo số liệu của NHNN, tăng trưởng cung tiền tính đến cuối tháng 5/2024 ước đạt 11,1% so với cùng kỳ, thấp hơn mức tăng trưởng theo năm của tín dụng là 14,0%.

Tăng trưởng tín dụng ghi nhận giảm trở lại đầu tháng 7, sau khi bứt tốc vào cuối quý II/2024

Tín dụng không đồng đều giữa các ngân hàng cũng như các ngành nghề. Theo báo cáo của NHNN, một số ngân hàng ghi nhận mức tăng trưởng tín dụng cao hơn mức tăng chung của hệ thống, nhưng cũng có ngân hàng có mức tăng thấp hơn nhiều so với mức tăng chung.

Theo kết quả công bố gần đây, tăng trưởng tín dụng cao được ghi nhận ở một số ngân hàng như LPB (tăng 15,2% so với cuối năm 2023), HDB (13,3%), ACB (12,4%), trong khi đó, CTG thuộc nhóm NHTMCP Nhà nước chỉ ghi nhận mức tăng trưởng khoảng 6,7% tính đến 30/06/2024.

Xét theo lĩnh vực, tính đến cuối tháng 5/2024, một số ngành ghi nhận mức tăng cao hơn mức tăng chung gồm có công nghiệp (+5,6% so với cuối năm 2023) và thương mại (+3,8%). Đáng chú ý, tín dụng cho lĩnh vực ưu tiên có sự bứt phá như lĩnh vực công nghiệp hỗ trợ tăng trưởng 9,8% và công nghệ cao tăng 18,2%. Ngoài ra, tăng trưởng tín dụng của lĩnh vực bất động sản cũng cao hơn mức tăng của hệ thống, tăng 4,6% so với cuối năm 2023. Trong đó, tín dụng cho lĩnh vực kinh doanh bất động sản tăng 10,3%, trái lại, tín dụng dành cho bất động sản tiêu dùng chỉ nhích nhẹ 1,2%.

Nói thêm về tăng trưởng tín dụng của 6 tháng đầu năm 2024, Phó Thống đốc NHNN Đào Minh Tú cũng chia sẻ với báo chí, tín dụng tập trung vào các động lực tăng trưởng kinh tế, đáp ứng các xu hướng mới như tín dụng xanh. Bên cạnh đó, các tổ chức tín dụng (TCTD) tích cực triển khai các chương trình tín dụng như: Chương trình 120.000 tỷ đồng cho vay nhà ở xã hội, nhà ở công nhân, dự án cải tạo, xây dựng lại chung cư; chương trình tín dụng đối với lĩnh vực lâm sản, thủy sản; tín dụng chính sách; các chương trình mục tiêu quốc gia…

>>>4 nguyên nhân tăng trưởng tín dụng chậm, nợ xấu tăng

Riêng về gói tín dụng 120.000 tỷ đồng cho vay ưu đãi phát triển nhà xã hội, nhà ở công nhân được kỳ vọng góp phần hiện thực hóa mục tiêu xây một triệu căn nhà ở xã hội đến 2030, NHNN thông tin tính tới thời điểm này, gói tín dụng 120.000 tỷ đồng có 4 ngân hàng tham gia. Trong đó, BIDV, Vietcombank, VietinBank và Agribank (nhóm Big 4), mỗi ngân hàng tham gia 30.000 tỷ đồng và 2 ngân hàng TMCP tư nhân (TPBank, VPBank), mỗi ngân hàng tham gia 5.000 tỷ đồng. Tuy nhiên theo thống kê tính đến nay, gói tín dụng này mới giải ngân được 1.344 tỷ đồng.

Để hỗ trợ người vay mua nhà ở xã hội, Phó thống đốc NHNN Đào Minh Tú cho biết, NHNN đã đề xuất Chính phủ giảm lãi suất cho vay mua nhà. Cụ thể lãi suất cho vay thấp hơn 3% lãi suất cho vay thương mại dài hạn của nhóm Big 4 (hiện tại là thấp hơn 1,5-2%), thời gian điều chỉnh lãi suất định kỳ 3 tháng/lần (hiện tại là 6 tháng/lần). Sau thời gian ưu đãi 5 năm, ngân hàng vẫn sẽ tiếp tục ưu đãi lãi suất cho người vay với mức thấp hơn lãi vay thương mại tối thiểu 1-2% thay vì quy định thả nổi như hiện tại.

Bà Hà Thu Giang, Vụ trưởng Vụ Tín dụng các ngành kinh tế cũng nhấn mạnh, đối với gói tín dụng 120.000 tỷ đồng giải ngân chậm là do nhiều địa phương vẫn chưa công bố danh mục nhà ở xã hội (mới có 34/63 địa phương công bố). Trong số 78 dự án nhà ở xã hội đã được các địa phương công bố, nhiều dự án chủ đầu tư không có nhu cầu vay vốn. Một số dự án khi được ngân hàng tiếp cận lại đang gặp vướng mắc về thủ tục pháp lý (vướng mắc về thủ tục giải phóng mặt bằng, chưa khởi công…) nên chưa đủ điều kiện để ngân hàng cho vay.

Với bức tranh tăng trưởng tín dụng 6 tháng có sự bứt tốc vào cuối quý II/2024, một chuyên gia cho rằng có thể có sự "chạy đua" quyết liệt trong giải ngân của các tổ chức tín dụng để đạt hạn mức tín dụng đề ra của kỳ bán niên, cũng như đảm bảo các chỉ tiêu kinh doanh "đẹp". Tuy nhiên, ông này nhấn mạnh tín dụng tăng trở lại có thực chất do nhu cầu vốn đi theo sự phục hồi sản xuất, kinh doanh. "Với một dòng tiền ồ ạt hàng trăm nghìn tỷ đổ ra trong cuối quý II, dĩ nhiên đà tăng trưởng tín dụng đầu tháng 7 sẽ chậm lại, chờ hấp thu hết nguồn vốn được cấp, cũng như chờ một nhịp phục hồi mới dài hơi và ổn định kéo đến quý III, đặc biệt quý IV", chuyên gia nhận định.

Cập nhật thêm theo báo cáo kết quả kinh doanh quý II của các ngân hàng đã có công bố báo cáo tài chính đến 28/7, hầu hết đều ghi nhận tăng trưởng dư nợ tích cực, tuy nhiên có sự phân hóa. Techcombank có tăng trưởng dư nợ cho vay khách hàng 14,2% lên 592.083 tỷ đồng; ACB ghi nhận tăng trưởng tín dụng 12,4%; LPBank tiếp tục đà tăng trưởng cho vay tốt từ quý I, tại cuối quý II ghi nhận dư nợ cho vay khách hàng tăng 15,2% trong cả 6 tháng đầu năm, đạt 317.395 tỷ đồng; SeABank cho biết tổng dư nợ cho vay khách hàng đạt 185.959 tỷ đồng, trong đó tín dụng xanh, dư nợ các khoản vay tín dụng xanh tăng 40% so với cùng kỳ năm trước; Vietbank cũng công bố tăng trưởng dư nợ đạt 10% cao hơn bình quân hệ thống; NCB cho vay khách hàng tính đến 30/6/2024 đạt 64.198 tỷ đồng, tăng trưởng 16% so với 31/12/2023; PGBank cho biết dư nợ tín dụng đạt 36.703 tỷ đồng, tăng 2,4% so cuối năm 2023, đạt 97,8% kế hoạch 6 tháng đầu năm và BaoVietBank có quy mô tín dụng đạt 49.728 tỷ đồng, tăng trưởng 4,24% so với cùng kỳ năm 2023.

Có thể bạn quan tâm

Khơi thông vốn ngoài tín dụng

03:40, 20/07/2024

4 nguyên nhân tăng trưởng tín dụng chậm, nợ xấu tăng

04:00, 18/07/2024

Ưu tiên tăng trưởng dư nợ tín dụng xanh thúc đẩy phát triển kinh tế xanh, bền vững

14:00, 15/07/2024

Tín dụng tăng tốc, lãi suất cho vay khó giảm thêm

04:50, 15/07/2024

Siết giới hạn cấp tín dụng

02:50, 14/07/2024

.jpg "Mô hình tập đoàn tài chính và dư địa tăng trưởng")