NHNN yêu cầu các TCTD công bố lãi suất cho vay bình quân, chênh lệch lãi suất tiền gửi và cho vay bình quân, lãi suất cho vay các chương trình, gói tín dụng...

Ngân hàng Nhà nước tiếp tục có văn bản chỉ đạo các tổ chức tín dụng (TCTD) về việc ổn định lãi suất tiền gửi, giảm lãi suất cho vay.

Theo đó, thực hiện chỉ đạo của Chính phủ, Thủ tướng Chính phủ về giảm lãi suất cho vay nhằm thúc đẩy tăng trưởng kinh tế năm 2025 đạt 8% trở lên và chỉ đạo của Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) tại Chỉ thị 01/CT-NHNN ngày 20/1/2025, NHNN đã chỉ đạo các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài tiếp tục triển khai các giải pháp ổn định mặt bằng lãi suất tiền gửi để phấn đấu giảm lãi suất cho vay.

Để tiếp tục triển khai quyết liệt các giải pháp giảm lãi suất cho vay theo chỉ đạo của Thủ tướng Chính phủ, đối với TCTD, NHNN yêu cầu: Quán triệt nghiêm túc chỉ đạo của Chính phủ, Thủ tướng Chính phủ, NHNN để triển khai các giải pháp ổn định mặt bằng lãi suất tiền gửi góp phần ổn định thị trường tiền tệ.

Tổ chức thực hiện nghiêm chỉ đạo của Chính phủ, Thủ tướng Chính phủ và NHNN trong việc tiếp tục tiết giảm chi phí hoạt động, tăng cường ứng dụng công nghệ thông tin, đơn giản hóa thủ tục và các biện pháp khác để giảm lãi suất cho vay, sẵn sàng chia sẻ một phần lợi nhuận nhằm hỗ trợ người dân, doanh nghiệp tiếp cận nguồn vốn tín dụng ngân hàng, thúc đẩy phát triển sản xuất kinh doanh.

Tập trung tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng kinh tế (tiêu dùng, đầu tư, xuất khẩu) và các động lực tăng trưởng mới (chuyển đổi số, chuyển đổi xanh, kinh tế tuần hoàn, kinh tế chia sẻ, khoa học, công nghệ và đổi mới sáng tạo…); kiểm soát chặt chẽ tín dụng đối với lĩnh vực tiềm ẩn rủi ro, đảm bảo hoạt động tín dụng an toàn, hiệu quả.

Văn bản cũng nêu rõ yêu cầu các TCTD tiếp tục nghiêm túc thực hiện công bố lãi suất cho vay bình quân, chênh lệch lãi suất tiền gửi và cho vay bình quân, lãi suất cho vay các chương trình tín dụng, gói tín dụng và các loại lãi suất cho vay khác (nếu có) trên trang thông tin điện tử của TCTD. Thường xuyên báo cáo NHNN việc công bố và thực hiện lãi suất tiền gửi, lãi suất cho vay theo quy định.

Đồng thời tích cực chủ động truyền thông trên các phương tiện thông tin đại chúng, công bố thông tin về việc giảm lãi suất cho vay, đồng thời, kịp thời thông tin cụ thể về chính sách giảm lãi suất để khách hàng vay nắm bắt, tiếp cận và thụ hưởng.

Tại văn bản, cơ quan quản lý yêu cầu các Ngân hàng Nhà nước chi nhánh tỉnh, thành phố theo dõi, chỉ đạo các TCTD trên địa bàn về việc duy trì ổn định lãi suất tiền gửi và triển khai quyết liệt các biện pháp để phấn đấu giảm lãi suất cho vay; nghiêm túc thực hiện việc công bố thông tin về lãi suất cho vay, chương trình tín dụng ưu đãi lãi suất (nếu có) đến khách hàng nhằm hỗ trợ doanh nghiệp, người dân phát triển sản xuất kinh doanh.

Theo dõi sát diễn biến lãi suất trên địa bàn; chỉ đạo kiểm tra, giám sát các TCTD, chi nhánh TCTD trên địa bàn trong việc triển khai chủ trương, chính sách của Chính phủ, Thủ tướng Chính phủ và NHNN về ổn định lãi suất tiền gửi, giảm lãi suất cho vay; chủ động xử lý theo thẩm quyền và báo cáo NHNN những vấn đề vượt thẩm quyền.

Tăng cường công tác truyền thông về chủ trương, chỉ đạo của Chính phủ, Thủ tướng Chính phủ, NHNN trên địa bàn để TCTD tích cực triển khai các giải pháp giảm lãi suất cho vay và để người dân, doanh nghiệp nắm bắt, tiếp cận rõ ràng, đầy đủ, minh bạch về các giải pháp này.

NHNN cho biết sẽ tiếp tục thường xuyên theo dõi chặt chẽ lãi suất tiền gửi và cho vay, việc công bố lãi suất cho vay trên trang thông tin điện tử của TCTD; tăng cường công tác thanh tra, kiểm tra, giám sát chặt chẽ hoạt động của các TCTD, nhất là việc công bố lãi suất tiền gửi, lãi suất cho vay, hoạt động cấp tín dụng của các TCTD; xử lý nghiêm theo quy định của pháp luật các trường hợp vi phạm, các TCTD cạnh tranh lãi suất không lành mạnh, không đúng quy định.

Ghi nhận từ phía thị trường cho thấy xuyên suốt từ năm 2024 đến này, các TCTD đã và đang tiếp tục triển khai công khai lãi suất bình quân, chênh lệch lãi suất tiền gửi và lãi suất cho vay trên trang thông tin điện tử của ngân hàng.

Cùng với đó, thực hiện nghiêm các quy định của NHNN về lãi suất tiền gửi tại ngân hàng, tại các Thông tư 46, 47 và 48 ban hành năm 2024, trong đó có quy định "Tổ chức tín dụng niêm yết công khai lãi suất tiền gửi bằng đồng Việt Nam tại địa điểm giao dịch hợp pháp thuộc mạng lưới hoạt động của tổ chức tín dụng và đăng tải trên trang thông tin điện tử (nếu có) của tổ chức tín dụng. Tổ chức tín dụng khi nhận tiền gửi không được thực hiện khuyến mại dưới mọi hình thức (bằng tiền, lãi suất và các hình thức khác) không đúng với quy định của pháp luật" (Điều 3 Thông tư 48/2024/TT-NHNN có hiệu lực từ ngày 20/11/2024), thị trường cũng đã gần như giảm thiểu các đợt sóng manh nha phát động đua lãi suất huy động "ngoài sổ" trong những thời điểm có căng thẳng thanh khoản ngắn hạn.

Bên cạnh đó, sự hỗ trợ bằng các công cụ, nghiệp vụ điều tiết trung hòa vốn và "bơm" tiền giúp các TCTD đảm bảo thanh khoản và giá vốn thấp từ phía NHNN... cũng giúp các TCTD ổn định nguồn vốn, tích cực cho vay trên thị trường mà không để xảy ra tình trạng cạnh tranh không lành mạnh bằng lãi suất.

Tuy nhiên, với bối cảnh vĩ mô toàn cầu có biến động, tỷ giá ngắn hạn áp lực và đặc biệt nhu cầu thanh khoản, sẵn sàng nguồn vốn để đáp ứng giai đoạn mở rộng cho vay theo chu kỳ tăng nhu cầu vốn từ nền kinh tế, nhiều TCTD cũng đã điều chỉnh lãi suất huy động trong biên độ cho phép để đưa lên mặt bằng mới nhằm hút tiền gửi từ thị trường dân cư.

Dữ liệu của MBS ghi nhận, trong tháng 1/2025, đã có 12 ngân hàng tăng lãi suất huy động với mức tăng từ 0,1% - 0,9%/năm. Xu hướng tăng lãi suất huy động diễn ra chủ yếu ở các NHTM quy mô nhỏ khi các nhà băng đang chuẩn bị nguồn vốn lớn để phục vụ cho kế hoạch tín dụng trong năm nay. "NHNN mới đây đã đặt mục tiêu tăng trưởng tín dụng khoảng 16% nhằm đạt được mức tăng trưởng kinh tế 8% trong năm 2025. Do đó các ngân hàng cần tập trung thúc đẩy tăng trưởng tín dụng cũng như huy động vốn ngay từ đầu năm để đạt được mục tiêu đề ra", bà Trần Thị Khánh Hiền, Giám đốc Khối Nghiên cứu MBS lý giải.

Nhìn rộng ra trên thị trường, xu hướng tăng lãi suất tháng đầu năm được xem là động thái đón vốn nhàn rỗi, tích lũy của người dân với các khoản thời gian nhận lương, thưởng Tết sau năm lao động hoặc gửi tiết kiệm "lấy may" đầu năm khá phổ biến ở nhiều NHTM từ quy mô lớn đến nhỏ, như BVBank, CBBank (VCB NEO), MBV, Eximbank, HDBank, Agribank, Bac A Bank, NCB, ABBank, KienlongBank và VietBank.

Ngoài ra, trong tháng 1, cũng có tới 7 ngân hàng giảm lãi suất đầu vào với mức giảm khá đáng kể khi giảm từ 0,1% - 0,75%/năm. Trong nhóm này có cả những ngân hàng đồng thời điều chỉnh tăng lẫn giảm lãi suất tùy kỳ hạn và điều kiện gửi như Eximbank, NCB, Agribank, ABBank, ngoài ra còn có Techcombank, Nam A Bank, SeABank.

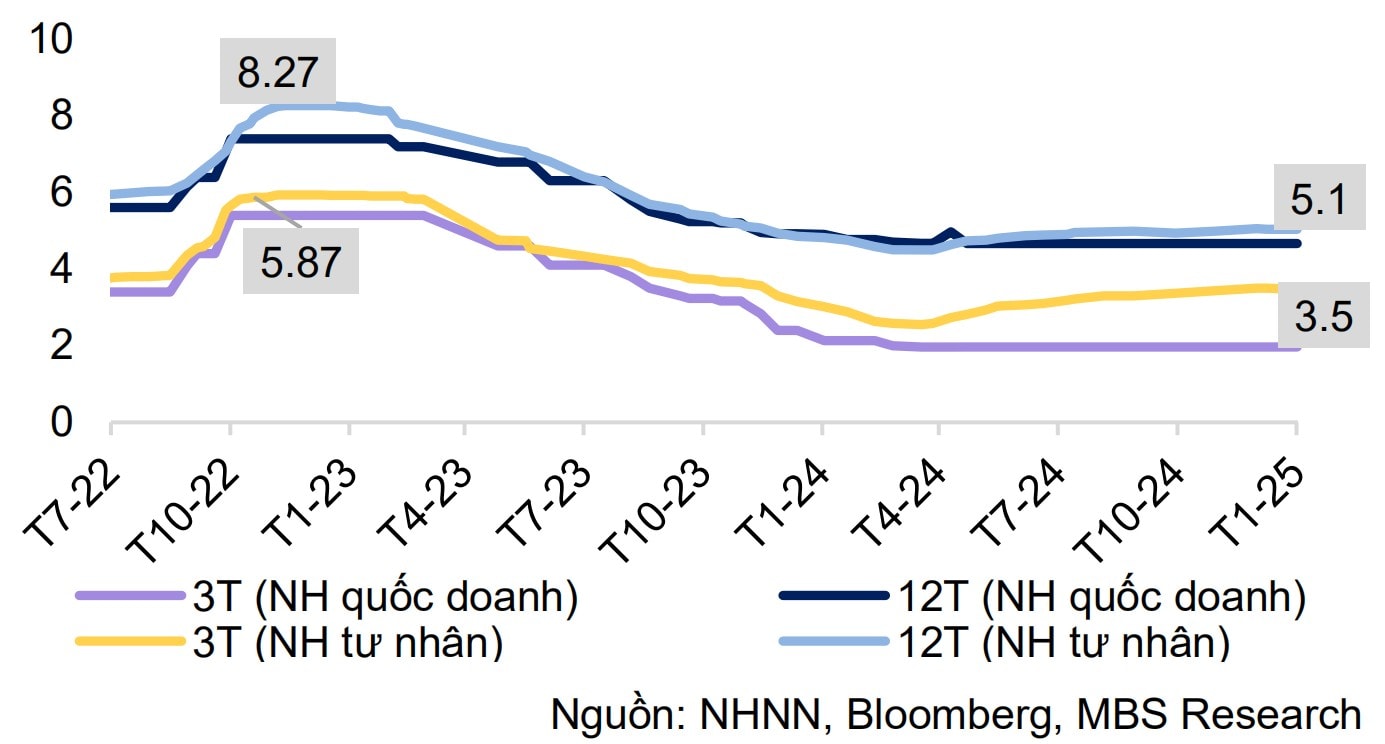

Theo số liệu cập nhật đến cuối tháng 1, lãi suất 12 tháng trung bình của nhóm NHTM duy trì ở mức 5,1% - không thay đổi so với tháng trước. Trong khi đó, lãi suất của các ngân hàng thương mại nhà nước vẫn giữ nguyên ở mức 4,7%.

Bước sang tháng 2, thị trường sau Tết Nguyên đán có một số NHTM tăng lãi suất huy động như: Techcombank (tăng lãi suất kỳ hạn 6-36 tháng), Eximbank (tăng lãi suất kỳ hạn 1-12 tháng), Viet A Bank (tăng lãi suất kỳ hạn 12-36 tháng), Vikki Bank (Dong A Bank, tăng lãi suất kỳ hạn 1-8 tháng và 12 tháng), VietBank (tăng lãi suất kỳ hạn 1-5 tháng và 7-9 tháng).

Ngoài ra, một số TCTD quy mô lớn, thị phần tín dụng cũng có "chính sách" cộng thêm lãi suất trên biểu niêm yết chuẩn tùy theo giá trị và kỳ hạn tiền gửi, hình thức gửi tiền tại quầy.

Nhận định về xu hướng lãi suất, chuyên gia MBS cho rằng trong tháng đầu năm, NHNN đã bơm ròng lượng lớn để giảm áp lực thanh khoản ngắn hạn trong bối cảnh áp lực tỷ giá giảm, nhu cầu chi tiêu dịp Tết tăng cao.

Dư địa cho chính sách tiền tệ của Việt Nam sẽ bị hạn chế hơn so với dự kiến dưới áp lực của đồng USD mạnh lên và rủi ro về việc Mỹ tiếp tục thực hiện các cuộc điều tra về thao túng tiền tệ. Trong kịch bản đó, NHNN có thể sẽ cần áp dụng một lập trường chính sách tiền tệ thận trọng hơn để kiểm soát sự ổn định của tỷ giá, đồng nghĩa với việc dư địa cho việc nới lỏng chính sách tiền tệ sẽ có thể bị hạn chế, theo các chuyên gia MBS.

Đây cũng là cơ sở để bà Trần Thị Khánh Hiền cùng các cộng sự Khối Phân tích MBS cho hay là không kỳ vọng sẽ có bất kỳ đợt cắt giảm lãi suất chính sách nào trong năm 2025. Cùng với đó, sự phục hồi của hoạt động sản xuất và việc đẩy mạnh giải ngân vốn đầu tư công trong năm 2025 được kỳ vọng sẽ là yếu tố quan trọng giúp thúc đẩy tăng trưởng tín dụng, qua đó sẽ gia tăng áp lực lên lãi suất đầu vào.

"Tuy vậy, NHNN đã đưa ra chỉ đạo về việc ổn định lãi suất huy động và tiếp tục phấn đấu giảm lãi suất cho vay. Dựa vào các yếu tố trên, chúng tôi dự báo lãi suất huy động kỳ hạn 12 tháng của các NHTM lớn sẽ dao động quanh mức 5% - 5,2% trong năm 2025", chuyên gia MBS dự báo.