Tình hình lợi nhuận kinh doanh ngành nghề cốt lõi tiếp tục giảm sút, cộng với kế hoạch huy động vốn không thành công sẽ là thách thức rất lớn đối với CTCP Thương mại Đầu tư Dầu khí Nam Sông Hậu.

>> Huy động vốn trên thị trường nợ: Cần nâng xếp hạng tín nhiệm thành Luật

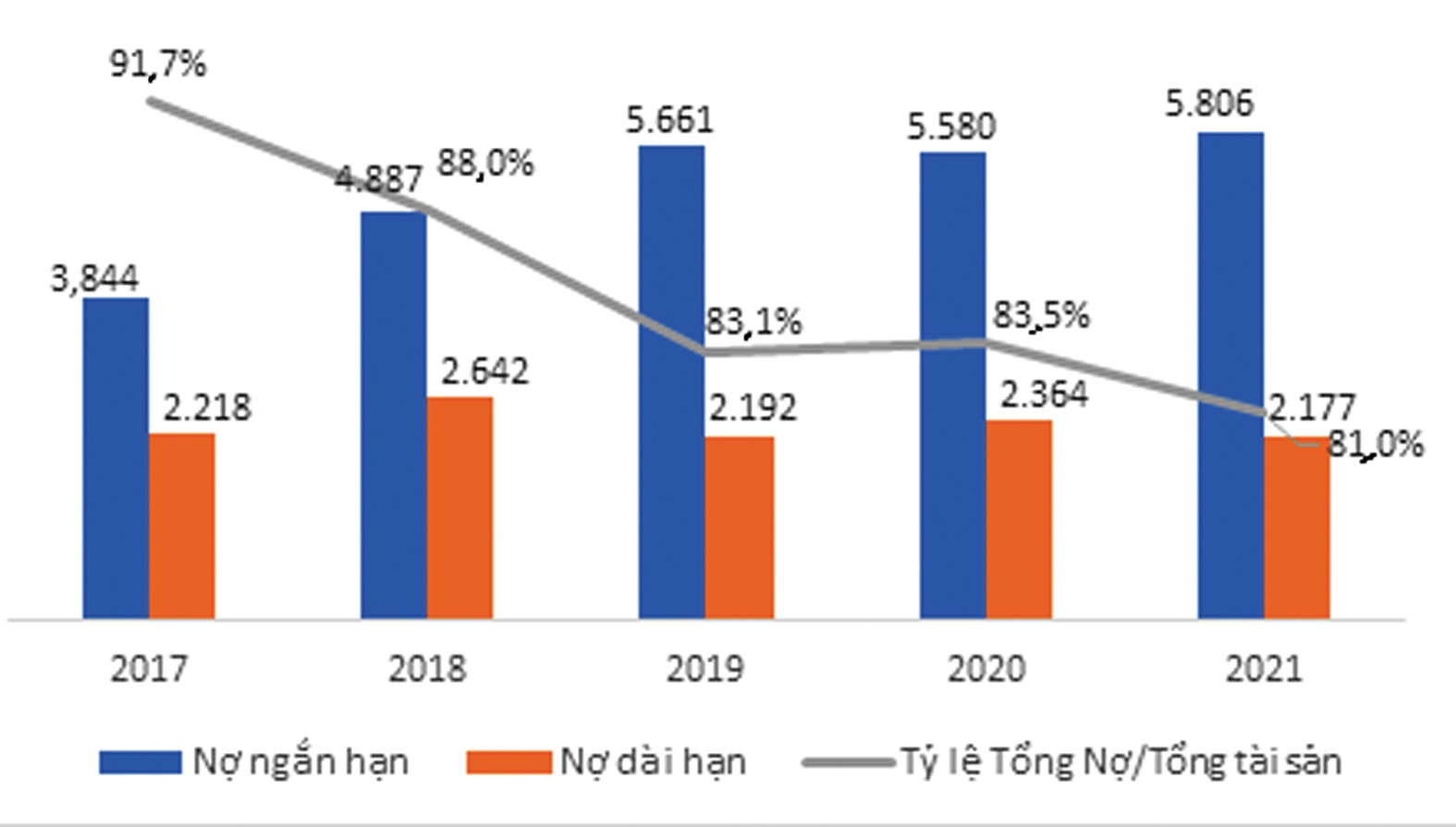

Cơ cấu nợ của PSH thiếu bền vững.

Năm 2022, PSH đặt kế hoạch doanh thu 14.476 tỷ đồng, tăng 151,45%, nhưng lợi nhuận sau thuế chỉ 348 tỷ đồng, tăng 8,92% so với thực hiện trong năm 2021. Đến cuối quý I, PSH mới chỉ hoàn thành được 3,9% kế hoạch lợi nhuận năm.

Theo BCTC quý I/2022, PSH ghi nhận doanh thu đạt 2.353,4 tỷ đồng và lợi nhuận sau thuế đạt 13,65 tỷ đồng, lần lượt tăng 34,7% và giảm 69,3% so với cùng kỳ năm trước.

Mặc dù lợi nhuận hoạt động kinh doanh cốt lõi giảm tới 86,3% so với cùng kỳ xuống 11,09 tỷ đồng, nhưng lợi nhuận sau thuế chỉ giảm 69,3%, cho thấy PSH đã giảm lỗ hoạt động khác từ - 29,9 tỷ đồng về còn - 1,58 tỷ đồng.

13,65 tỷ đồng là lợi nhuận sau thuế quý I/2022 của PSH, giảm tới 69,3% so với thực hiện năm 2021.

Theo thuyết minh BCTC, nguyên nhân giảm lỗ hoạt động khác của PSH do trong cùng kỳ năm ngoái Công ty ghi nhận chi phí phạt vi phạm hành chính, chậm nộp thuế 29,6 tỷ đồng, nhưng trong quý I/2022 chỉ còn 14,6 triệu đồng…

Tính tới ngày 31/3/2022, tổng tài sản của PSH tăng 1% so với đầu năm lên 9.948,4 tỷ đồng. Trong đó, tài sản dở dang dài hạn lên tới 1.493,3 tỷ đồng. Trong 1.493,3 tỷ đồng tài sản dở dang dài hạn, có 197 tỷ đồng tiền bồi thường đất cho dự án Soài Rạp; 177,8 tỷ đồng cho dự án Khu du lịch sinh thái Phong Điền; 120,1 tỷ đồng cho dự án Vàm Láng; 115 tỷ đồng cho dự án Khu phức hợp sản xuất nông sản tại An Giang; 92,8 tỷ đồng cho dự án nuôi trồng thuỷ sản Trần Đề - Sóc Trăng; 75 tỷ đồng cho dự án kho Mái Dầm; 38,96 tỷ đồng cho dự án kho trung chuyển xăng dầu Ngã Năm, Sóc Trăng...

Các dự án dở dang được cho là nguyên nhân dẫn tới thiếu vốn đầu tư, kinh doanh và làm chi phí nợ vay của Công ty tiếp tục tăng cao.

>> Dự thảo Luật Dầu khí (sửa đổi): Cần có đánh giá cụ thể về rủi ro môi trường

PSH dự kiến phát hành riêng lẻ gần 75,72 triệu cổ phiếu cho 3 nhà đầu tư cá nhân để tăng vốn lên gần 2.020 tỷ đồng, tức tăng khoảng 60% so với hiện nay. Cả 3 nhà đầu tư này đều là lãnh đạo chủ chốt của Công ty, bao gồm Chủ tịch HĐQT (dự kiến mua 60 triệu cổ phiếu), bà Võ Bích Trâm - Thành viên HĐQT (dự kiến mua 10 triệu cổ phiếu) và ông Mai Hữu Phúc - Phó TGĐ (dự kiến mua gần 5,72 triệu cổ phiếu còn lại).

Tuy nhiên mới đây, HĐQT PSH đã gửi công văn tới UBCK Nhà nước đề nghị dừng xem xét hồ sơ chào bán cổ phiếu riêng lẻ của Công ty theo Nghị quyết HĐQT số 09.01.2022/NQ-HĐQT. Động thái này cho thấy việc chấn chỉnh và siết chặt phát hành cổ phiếu cũng như trái phiếu riêng lẻ khiến Ban Lãnh đạo PSH cân nhắc phát hành. Điều này dẫn tới việc huy động vốn qua chào bán riêng lẻ của PSH không thành công, khiến cho dòng vốn đầu tư của doanh nghiệp này vẫn sẽ thiếu hụt (đến cuối quý 1 âm hơn 52 tỷ đồng).

Tính đến thời điểm này, tổng nợ phải trả của PSH hơn 8.066 tỷ đồng, trong khi vốn chủ sở hữu chỉ hơn 1.888 tỷ đồng. Nợ phải trả của PSH cao gấp hơn 4 lần vốn chủ sở hữu, gây áp lực rất lớn đối với doanh nghiệp này trong bối cảnh nhiều dự án dở dang và hoạt động kinh doanh cốt lõi suy giảm.

Có thể bạn quan tâm

NHNN: Kiểm soát nợ xấu và cứng rắn xử lý lợi ích nhóm, cho vay BOT, BT

05:10, 24/05/2022

Cần hành lang pháp lý xử lý nợ xấu

17:35, 14/04/2022

Chủ tịch Quốc hội yêu cầu làm rõ nợ xấu phát sinh trong BOT, trái phiếu, ngân hàng...

16:45, 14/04/2022