Để một thương hiệu bảo hiểm được xem là đáng tin cậy, khách hàng ưu tiên thông tin và điều khoản rõ ràng, năng lực tài chính ổn định, và tư vấn viên chuyên nghiệp, giải thích dễ hiểu.

Hiệp hội Bảo hiểm Việt Nam (IAV) công bố Báo cáo Nghiên cứu dư luận xã hội và Chính sách tiếp cận cộng đồng trong bảo hiểm nhân thọ. Qua nghiên cứu cho thấy, người dân Việt Nam ngày càng quan tâm đến lập kế hoạch tài chính, bảo vệ gia đình và chuẩn bị cho các rủi ro dài hạn.

Theo IAV, đây là nghiên cứu do Công ty Nghiên cứu thị trường IFM Research thực hiện với 1.265 người tham gia khảo sát trên toàn quốc, bao gồm Hà Nội, TP.HCM, Hải Phòng, Đà Nẵng và Cần Thơ, tại cả khu vực thành thị và nông thôn.

Ông Nguyễn Phong Cầm, Phó Tổng thư ký IAV cho biết, đây là lần đầu tiên sau hơn 30 năm hình thành và phát triển, ngành bảo hiểm nhân thọ (BHNT) Việt Nam chung tay thực hiện một nghiên cứu độc lập về nhận thức và hành vi của người dân trong lĩnh vực này. Việc công bố nghiên cứu không chỉ cung cấp bức tranh toàn cảnh về mức độ nhận biết và tầm quan trọng của bảo hiểm nhân thọ trong đời sống xã hội, mà còn là cơ sở quan trọng để các cơ quan quản lý, doanh nghiệp và toàn ngành bảo hiểm xây dựng các giải pháp phù hợp để phục vụ người dân tốt hơn trong thời gian tới.

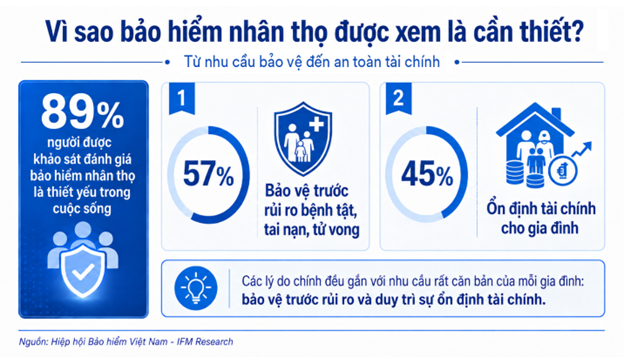

Kết quả nghiên cứu của IFM Research cho thấy, có đến 89% người được khảo sát đánh giá bảo hiểm nhân thọ là thiết yếu trong cuộc sống. Tỷ lệ này đạt 91% ở nhóm đang sở hữu hợp đồng bảo hiểm nhân thọ, 86% ở nhóm chưa sở hữu và 91% ở nhóm từng sở hữu. Đây là một tín hiệu tươi sáng, khẳng định bảo hiểm nhân thọ đã và đang được nhận diện rộng rãi như một giải pháp có vai trò quan trọng trong đời sống tài chính của người dân, không chỉ trong nhóm đã tham gia mà cả ở nhóm chưa sở hữu sản phẩm.

Đồng thời, nghiên cứu cũng ghi nhận mức độ hiểu biết tương đối tích cực của người tham gia khảo sát về bảo hiểm nhân thọ. Theo đó, 58% người tham gia tự đánh giá mình có mức độ hiểu biết cao về bảo hiểm nhân thọ. Tỷ lệ này khá đồng đều giữa các nhóm tuổi: 57% ở nhóm 22-29 tuổi, 59% ở nhóm 30-40 tuổi và 58% ở nhóm trên 40 tuổi.

Tuy nhiên những lý do chính khiến bảo hiểm nhân thọ được xem là cần thiết đều gắn với các nhu cầu rất căn bản của mỗi gia đình: 57% người khảo sát cho rằng bảo hiểm nhân thọ giúp bảo vệ trước rủi ro bệnh tật, tai nạn, tử vong; 45% nhấn mạnh vai trò ổn định tài chính cho gia đình.

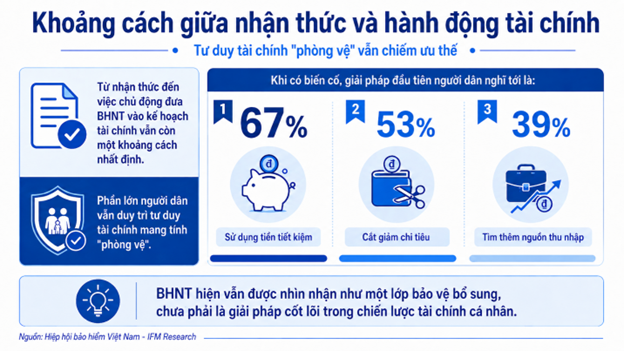

Thực tế cho thấy, việc chủ động đưa bảo hiểm nhân thọ vào kế hoạch tài chính vẫn còn một khoảng cách nhất định. Thay vì sử dụng bảo hiểm như một công cụ quản lý rủi ro chủ động, phần lớn người dân vẫn duy trì tư duy tài chính mang tính “phòng vệ”. Khi có biến cố, giải pháp đầu tiên họ nghĩ tới là sử dụng tiền tiết kiệm (67%), cắt giảm chi tiêu (53%) hoặc tìm thêm nguồn thu nhập (39%). Điều này phản ánh thực tế rằng bảo hiểm nhân thọ hiện vẫn được nhìn nhận như một lớp bảo vệ bổ sung, chưa phải là giải pháp cốt lõi trong chiến lược tài chính cá nhân.

Theo ông Ralf Matthaes, Giám đốc Điều hành IFM Research, hành vi tài chính của người dân vẫn mang tính phòng vệ là chủ đạo. Mặc dù nhu cầu và đánh giá tích cực đối với BHNT ở mức cao, tỷ lệ sở hữu thực tế vẫn còn thấp. BHNT hiện chủ yếu được nhìn nhận như một lớp bảo vệ tài chính bổ sung, chưa trở thành công cụ quản lý rủi ro cốt lõi hay giải pháp đầu tư dài hạn. Đây vừa là thách thức, vừa là cơ hội để các thương hiệu định hình lại thị trường thông qua đơn giản hóa các điều khoản trong Hợp đồng bảo hiểm, minh bạch thông tin, nâng cao chất lượng tư vấn và giáo dục tài chính bài bản”.

Nghiên cứu cũng chỉ ra động lực mua BHNT chủ yếu đến từ nhu cầu bảo vệ rủi ro, chi trả chi phí y tế và tiết kiệm an toàn; trong khi yếu tố đầu tư ít quan trọng.

Với những người tham gia BHNT, những tiêu chí quan trọng nhất gồm: mức phí phù hợp, uy tín doanh nghiệp, sản phẩm đáp ứng nhu cầu, mức chi trả hợp lý, quyền lợi minh bạch và quy trình bồi thường nhanh. Ngoài ra, nhóm trẻ còn ưu tiên khả năng duy trì hợp đồng lâu dài, trong khi nhóm có con lại chú trọng phạm vi bảo vệ rộng.

Những rào cản chính kéo dài quyết định mua BHNT của người dân gồm: thời gian đóng phí dài, ưu tiên các kênh tiết kiệm/đầu tư khác, khó khăn tài chính hoặc chưa thấy nhu cầu cấp thiết. Riêng nhóm 22-29 tuổi, thiếu tư vấn phù hợp là trở ngại lớn nhất.

Đáng chú ý, nghiên cứu chỉ ra áp lực tài chính là nguyên nhân chính dẫn đến việc khó duy trì hợp đồng dài hạn. Mức phí đóng trung bình hiện nay đạt khoảng 1,8 triệu đồng/tháng (22 triệu đồng/năm), được xem là rào cản đáng kể khi thu nhập biến động hoặc khi người dân chưa thấu hiểu rõ giá trị thực nhận so với kỳ vọng.

Kết quả nghiên cứu cũng cho thấy, hành vi tài chính của người dân chịu tác động rõ rệt bởi vòng đời. Nhóm dưới 30 tuổi ưu tiên mua tài sản lớn, ổn định chi tiêu và hỗ trợ cha mẹ; nhóm 30-40 tuổi tập trung tích lũy cho con cái và đầu tư dài hạn; trong khi nhóm 41+ chú trọng tiết kiệm hưu trí. Xuyên suốt các nhóm tuổi, tư duy tài chính mang tính phòng vệ là chủ đạo, với ưu tiên xây quỹ dự phòng và bảo đảm an toàn cho gia đình; đầu tư vẫn đóng vai trò thứ cấp.

Theo nghiên cứu của IFM Research, để một thương hiệu bảo hiểm được xem là đáng tin cậy, người dân ưu tiên thông tin và điều khoản rõ ràng, năng lực tài chính ổn định, và tư vấn viên chuyên nghiệp, giải thích dễ hiểu.

Ông Nguyễn Phong Cầm nhận định: Điều này cho thấy thị trường đang dịch chuyển từ cách tiếp cận cảm tính sang lựa chọn dựa trên nhu cầu thực tế. Đây là dấu hiệu của một thị trường trưởng thành hơn. Khi khách hàng đặt câu hỏi rõ hơn, doanh nghiệp bảo hiểm cũng có thêm cơ hội để tư vấn sát hơn, thiết kế giải pháp phù hợp hơn và đồng hành dài hạn hơn.

Theo IFM Research, kết quả nghiên cứu cho thấy bảo hiểm nhân thọ cần được tiếp tục nhấn mạnh như một công cụ bảo vệ tài chính chủ động, với quyền lợi minh bạch và hỗ trợ sau bán để tạo sự yên tâm khi quay lại sản phẩm.

Các số liệu thực tế về rủi ro là đáng báo động. Số liệu thống kê từ Bộ Y tế cho thấy, trung bình mỗi năm ở Việt Nam có khoảng 1,1 triệu trường hợp mắc tai nạn thương tích đến khám và điều trị tại cơ sở y tế và hơn 30 nghìn người tử vong do tai nạn thương tích. Đáng chú ý, tai nạn giao thông đường bộ, đuối nước và tai nạn lao động là những nguyên gây tử vong hàng đầu do tai nạn thương tích.

“Do đó, cần thúc đẩy chuyển hóa nỗi lo lắng thành hành động, rằng BHNT là giải pháp tài chính thiết thực để đảm bảo thu nhập gia đình và chi phí y tế khi biến cố bất ngờ xảy ra, giúp ổn định cuộc sống và hỗ trợ các mục tiêu tài chính dài hạn của mỗi cá nhân, gia đình”, ông Ralf Matthaes - Giám đốc Điều hành IFM Research nhấn mạnh.

Theo IAV, Báo cáo Nghiên cứu dư luận xã hội và Chính sách tiếp cận cộng đồng trong bảo hiểm nhân thọ được công bố trong bối cảnh ngành BHNT đang tiếp tục điều chỉnh danh mục sản phẩm của mình để thích nghi với quy định mới và đáp ứng nhu cầu đa dạng của người dân theo vòng đời.

Từ các dữ liệu khảo sát, có thể thấy nền tảng để phát triển thị trường là có thật. Người dân đã quan tâm hơn đến kế hoạch tài chính. Nhu cầu bảo vệ trước rủi ro bệnh tật, tai nạn và mất thu nhập là rõ ràng. Ý định tham gia BHNT trong nhóm chưa sở hữu ở mức đáng chú ý. Đồng thời, người dân cũng thể hiện mong muốn được tiếp cận bảo hiểm theo cách dễ hiểu hơn, phù hợp hơn và gắn với nhu cầu thực tế hơn.

Ở ý nghĩa rộng hơn, BHNT có thể góp phần lan tỏa một văn hóa tài chính mới: văn hóa chuẩn bị trước. Đó là khi mỗi người không chỉ tiết kiệm cho những điều mong muốn, mà còn dự phòng cho những điều bất ngờ; không chỉ chăm lo cho hiện tại, mà còn bảo vệ những kế hoạch dài hạn của gia đình; không chỉ nghĩ đến tài sản tích lũy, mà còn nghĩ đến khả năng chống chịu khi rủi ro xảy ra.

“Khi được hiểu đúng, lựa chọn đúng và duy trì phù hợp, BHNT không chỉ là một hợp đồng tài chính. Đó là một cách mỗi người thể hiện trách nhiệm với bản thân, với gia đình và với tương lai. Đây cũng là giá trị bền vững mà ngành BHNT có thể đóng góp cho xã hội: giúp nhiều gia đình Việt Nam sống chủ động hơn, an tâm hơn và vững vàng hơn trước những biến động của cuộc sống”, ông Nguyễn Phong Cầm - Phó Tổng thư ký IAV khẳng định.