Thị trường bất động sản bước vào giai đoạn giảm tốc rõ nét khi sức mua suy yếu. Giá chung cư bắt đầu hạ nhiệt, trong khi nhu cầu thuê tăng mạnh và dòng tiền dịch chuyển về các tỉnh.

Dữ liệu thị trường tháng 5/2026 do PropertyGuru Việt Nam công bố cho thấy thị trường bất động sản đang bước vào giai đoạn điều chỉnh sau thời kỳ tăng giá kéo dài.

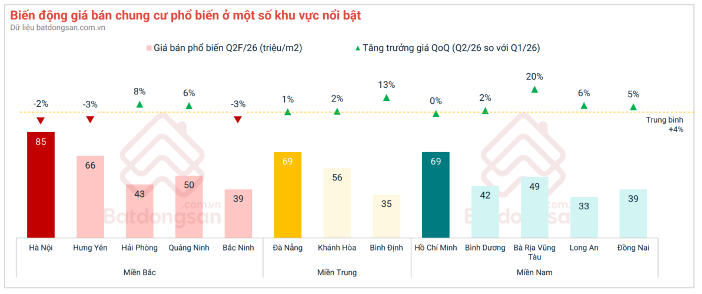

Đáng chú ý nhất là diễn biến của thị trường căn hộ. Sau nhiều quý liên tiếp tăng mạnh, giá chung cư tại Hà Nội đã xuất hiện tín hiệu điều chỉnh. Giá rao bán trung bình trong quý II/2026 dự kiến đạt khoảng 85 triệu đồng/m², giảm 2% so với quý trước. Đây được xem là bước điều chỉnh cần thiết sau khi mặt bằng giá liên tục lập đỉnh và vượt xa khả năng chi trả của nhiều người mua.

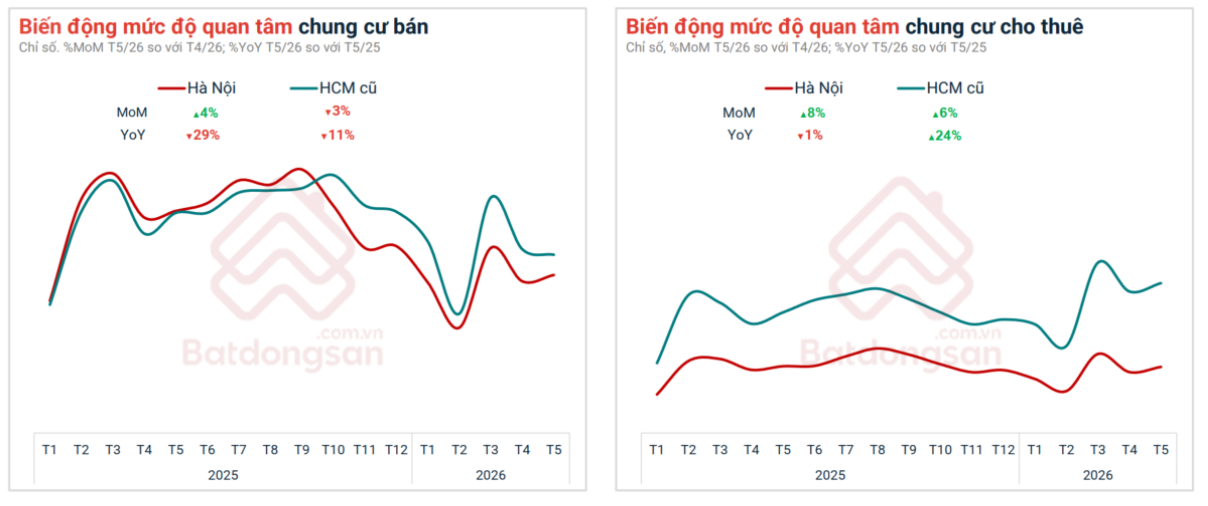

Không chỉ giá bán giảm, sức cầu cũng chưa thực sự phục hồi. Mức độ quan tâm đối với căn hộ bán tại Hà Nội trong tháng 5 chỉ tăng nhẹ 4% so với tháng trước, nhưng vẫn thấp hơn cùng kỳ năm 2025. Điều này phản ánh tâm lý thận trọng của người mua trong bối cảnh giá nhà vẫn ở mức cao.

Trong khi đó, tại TP HCM cũ, thị trường căn hộ tiếp tục trầm lắng hơn khi lượng quan tâm giảm 3% so với tháng trước và giảm 11% so với cùng kỳ năm ngoái. Giá rao bán bình quân duy trì khoảng 69 triệu đồng/m², gần như không thay đổi so với quý trước.

Xu hướng điều chỉnh cũng xuất hiện tại một số địa phương từng ghi nhận tốc độ tăng giá mạnh trước đây. Giá rao bán căn hộ tại Hưng Yên cũ và Bắc Ninh cũ cùng giảm khoảng 3% so với quý trước.

Trái ngược với thị trường mua bán, phân khúc căn hộ cho thuê tiếp tục duy trì đà tăng trưởng tích cực. Nhu cầu thuê tại Hà Nội tăng 6% so với cùng kỳ, trong khi TP HCM cũ ghi nhận mức tăng lên tới 24%.

Diễn biến này cho thấy căn hộ vẫn là loại hình có nhu cầu sử dụng thực cao. Khi giá bán liên tục leo thang trong những năm gần đây, nhiều người dân, đặc biệt là nhóm lao động trẻ và các gia đình có thu nhập trung bình, buộc phải chuyển sang phương án thuê nhà thay vì mua.

Bên cạnh sự điều chỉnh tại Hà Nội và TP HCM, dữ liệu thị trường cũng ghi nhận xu hướng dịch chuyển sự quan tâm sang các địa phương.

Một số tỉnh, thành có mức tăng giá căn hộ khá mạnh trong quý II/2026. Trong đó, Bà Rịa - Vũng Tàu cũ dẫn đầu với mức tăng 20%, tiếp đến là Bình Định cũ tăng 13%, Hải Phòng cũ tăng 8%, Quảng Ninh tăng 6%, Long An cũ tăng 6% và Đồng Nai cũ tăng 5% so với quý trước.

Không chỉ giá bán cải thiện, lượng tìm kiếm căn hộ tại nhiều địa phương cũng tăng đáng kể. Đà Nẵng cũ, Quảng Ninh và Hưng Yên cũ đều ghi nhận mức độ quan tâm tăng từ 9-13% so với tháng 4.

Xu hướng này phản ánh sự mở rộng của nhu cầu nhà ở và đầu tư ra ngoài hai thị trường truyền thống là Hà Nội và TP HCM. Trong bối cảnh mặt bằng giá tại các đô thị lớn đã lên mức rất cao, các địa phương có hạ tầng phát triển và giá còn tương đối hợp lý đang trở thành lựa chọn của cả người mua ở thực lẫn nhà đầu tư.

Ở phân khúc nhà riêng, thị trường tiếp tục ghi nhận diễn biến trái chiều giữa hai đô thị lớn. Tại TP HCM cũ, nhà riêng vẫn duy trì sức hút khi lượng quan tâm trong tháng 5 tăng 5% so với cùng kỳ năm trước.

Ngược lại, tại Hà Nội, nhu cầu tìm mua và thuê nhà riêng đều giảm. Sau thời gian dài tăng mạnh, giá rao bán nhà riêng tại Thủ đô cũng bắt đầu điều chỉnh nhẹ, giảm khoảng 1% trong những tháng gần đây. Một số quận từng có mức tăng cao như Đống Đa, Hà Đông và Ba Đình cũ đã ghi nhận mức giảm khoảng 3%.

Dù vậy, mặt bằng giá nhà riêng tại Hà Nội vẫn ở mức rất cao. Theo dữ liệu của Batdongsan.com.vn, giá rao bán phổ biến trong tháng 5/2026 đạt khoảng 253 triệu đồng/m², cao gấp hơn hai lần so với TP HCM cũ, nơi giá phổ biến chỉ khoảng 119 triệu đồng/m².

Điều đáng chú ý là mặc dù giá bán chênh lệch lớn, giá thuê nhà riêng tại hai thành phố lại gần như tương đương, phổ biến quanh mức 20 triệu đồng mỗi căn mỗi tháng. Điều này cho thấy tỷ suất khai thác cho thuê tại Hà Nội đang thấp hơn đáng kể so với giá trị tài sản.

Ở phân khúc nhà mặt phố, thị trường cũng ghi nhận xu hướng giảm nhiệt. Lượng quan tâm trong tháng 5 giảm khoảng 8-10% so với tháng trước tại cả Hà Nội và TP HCM.

Diễn biến giá giữa hai thị trường tiếp tục phân hóa. Tại Hà Nội, giá bán nhà phố đã đi ngang từ đầu năm 2026 nhưng vẫn cao hơn khoảng 24% so với quý I/2025. Trong khi đó, TP HCM cũ ghi nhận giá bán giảm 7% trong cùng giai đoạn, song giá thuê lại tăng mạnh tới 38%, phản ánh nhu cầu khai thác kinh doanh tại các vị trí trung tâm vẫn duy trì tích cực.

Ngoài hai đô thị lớn, nhiều thị trường địa phương tiếp tục ghi nhận đà tăng giá ở phân khúc nhà phố. Đà Nẵng cũ dẫn đầu với mức tăng 39% so với đầu năm 2025, tiếp đến là Khánh Hòa tăng 17% và Hải Phòng tăng 16%.

Bức tranh chung cho thấy thị trường đang dịch chuyển theo hướng cân bằng hơn, với dòng tiền đầu tư có xu hướng tìm kiếm cơ hội tại các địa phương còn dư địa tăng trưởng thay vì tập trung vào những khu vực đã thiết lập mặt bằng giá quá cao.