Các ngân hàng có tỷ trọng cho vay bất động sản/vay tiêu dùng cao trong danh mục tín dụng và hoạt động mạnh trên thị trường trái phiếu doanh nghiệp sẽ được hưởng lợi từ các Thông tư.

Nhóm Big 4, cụ thể các ngân hàng đang niêm yết VCB, CTG, BID, đang triển khai chương trình 120.000 tỷ đồng cho vay nhà ở xã hội và công nhân, sẽ được hưởng lợi

>> Cho phép ngân hàng mua trái phiếu doanh nghiệp: Mở nhưng chặt

2 Thông tư được Ngân hàng Nhà nước (NHNN) ban hành cùng ngày 23/4, có hiệu lực từ ngày 24/4 là Thông tư số 02/2023/TT-NHNN (Thông tư 02), quy định về việc tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài tại Việt Nam cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn trong hoạt động sản xuất, kinh doanh và khách hàng gặp khó khăn trả nợ vay phục vụ nhu cầu đời sống, tiêu dùng; Thông tư 03/2023/TT-NHNN ngày 23/4/2023 của Ngân hàng Nhà nước Việt Nam ngưng hiệu lực thi hành khoản 11 Điều 4 Thông tư số 16/2021/TT-NHNN quy định việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mua, bán trái phiếu doanh nghiệp, đang được đánh giá sẽ có tác động tích cực đến dòng vốn cho doanh nghiệp, thị trường tài chính và đầu tư, bất động sản... ngay khi triển khai.

Đối với Thông tư 02/2023 có các nội dung cơ bản, quy định về việc (1) các tổ chức tín dụng (TCTD) cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ đối với cho vay hoạt động sản xuất kinh doanh và cho vay tiêu dùng; và (2) điều chỉnh lại cách trích lập dự phòng đối với các khoản vay nói trên; CTCK VNDirect đánh giá: Nhìn chung, Thông tư này sẽ phần nào tháo gỡ những vấn đề về thanh khoản của các doanh nghiệp, cứu lấy các doanh nghiệp có nền tảng cơ bản tốt (đặc biệt là doanh nghiệp bất động sản (BĐS) hiện nay). … theo đó tác động tích cực lên một số các ngân hàng.

Theo chuyên gia VNDirect, trước đó, triển vọng kém khả quan của thị trường BĐS vẫn là một vấn đề đáng quan tâm đối với ngành ngân hàng. Với Thông tư 02/2023, áp lực trích lập dự phòng đối với các ngân hàng sẽ được giảm thiểu khi nợ tái cơ cấu sẽ được phân bổ trong 2 năm 2023 và 2024.

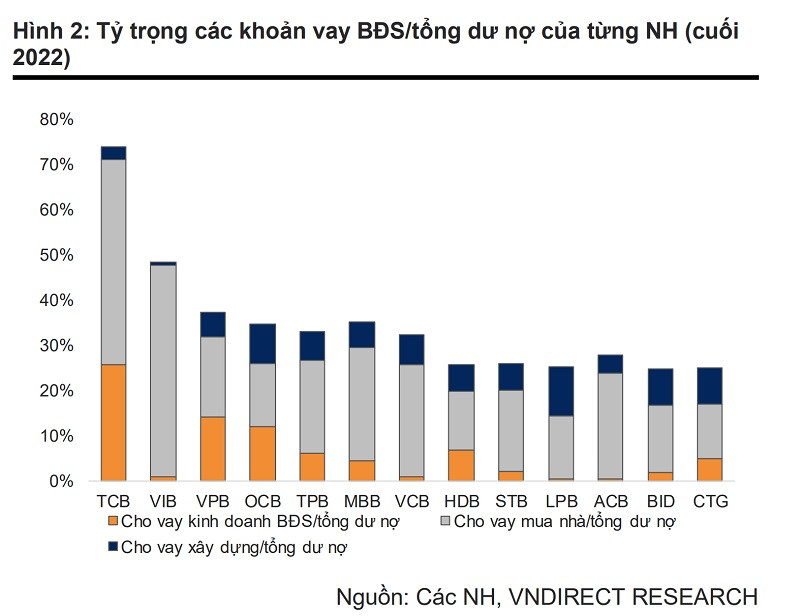

"Thông tư sẽ có tác động tích cực lên tâm lý của nhà đầu tư đối với các ngân hàng có tỷ trọng cho vay BĐS/vay tiêu dùng cao trong danh mục tín dụng như TCB, MBB, VPB...; vì các ngân hàng này đang đối diện với rủi ro trích lập dự phòng cao hơn so với các ngân hàng có mô hình kinh doanh "an toàn" (ít cho vay BĐS, không bao gồm TPDN) trong thời điểm này", bà Trần Thị Thu Thảo, chuyên gia phân tích của VNDirect nhận định.

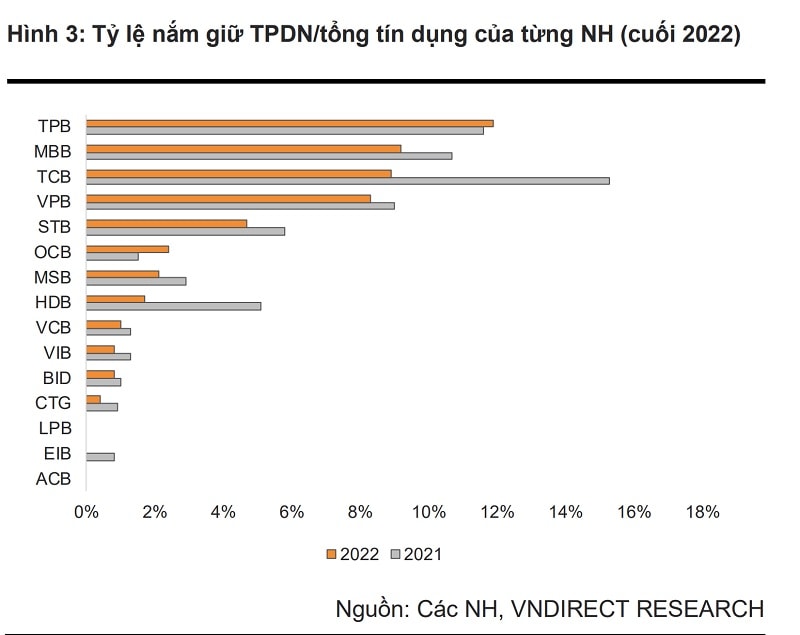

Bên cạnh đó, chuyên gia của VNDirect cũng cho rằng với Thông tư 03, thị trường trái phiếu doanh nghiệp (TPDN) cũng được giải tỏa phần nào khi quy định hoãn thi hành Khoản 11 Điều 4 Thông tư 16/2021, đồng nghĩa với việc tiếp tục cho phép ngân hàng được quyền mua TPDN (có điều kiện kèm theo).

Đây cũng là một cách để các ngân hàng có thể thúc đẩy tăng trưởng cho vay qua việc mua TPDN, trong bối cảnh tăng trưởng tín dụng còn yếu (~2% tại cuối Q1/23) và thanh khoản tại ngân hàng đang dư thừa.

Ngoài ra, Thông tư cũng sẽ giúp tăng cầu trái phiếu và có lợi cho các ngân hàng hoạt động mạnh trên thị trường TPDN như TCB, MBB, VPB. Đây cũng là những ngân hàng có dư nợ bất động sản / tổng tín dụng với các khoản cho vay và trái phiếu liên quan đến các chủ đầu tư bất động sản lớn và khách hàng của các dự án trên thị trường như Novaland, Masteri, Vinhomes...

>>Tái cảnh báo rủi ro trái phiếu doanh nghiệp

Tuy nhiên, theo bà Thảo, còn tùy vào khẩu vị rủi ro nhất là trong bối cảnh hiện tại các ngân hàng này cũng ưu tiên việc quản trị rủi ro/cân bằng chất lượng tài sản hơn là mục tiêu tăng trưởng.

Liên quan đến Dự thảo sửa đổi Thông tư 41/2016 có nội dung sẽ sửa đổi cách tính hệ số rủi ro – tiếp tục hỗ trợ đẩy mạnh cho vay nhà ở xã hội mà NHNN đã ban hành lấy ý kiến góp ý, chuyên gia cho rằng nhìn chung, dự thảo khuyến khích tăng cho vay các dự án phát triển BĐS khu công nghiệp (KCN), dự án nhà ở xã hội (NOXH) theo các dự án hỗ trợ của Chính phủ, phù hợp với chỉ đạo của Chính phủ tại Nghị quyết số 33/NQ-CP (gói hỗ trợ tín dụng quy mô 120 nghìn tỷ đồng).

"Chúng tôi nhận thấy rằng, các ngân hàng quốc doanh như VCB, CTG, BID sẽ được hưởng lợi nếu dự thảo này được chính thức thông qua. Có thể nói, đây là một biện pháp giúp hỗ trợ đà tăng trưởng tín dụng của nhóm ngân hàng này, trong bối cảnh NIM sẽ giảm khá mạnh (trong điều kiện lãi suất đảo chiều, lãi suất cho vay sẽ giảm nhanh hơn lãi huy động do các NH quốc doanh vẫn đang tích cực giảm lãi vay hỗ trợ các doanh nghiệp vay vốn)", VNDirect nhận định.

Mặc dù các NHTM như TCB, MBB, VPB... hay nhóm Big 4 niêm yết VCB, CTG, BID được đánh giá sẽ hưởng lợi từ các chính sách đã và sẽ được ban hành, tuy nhiên, việc hưởng lợi còn phụ thuộc vào chính ngân hàng, chất lượng các khoản nợ, trái phiếu; thậm chí việc xúc tiến mua lại trái phiếu doanh nghiệp. Chẳng hạn như VPBank tại cuối 2022 đang có tỷ lệ nợ xấu cao thứ 2 hệ thống (5,73%), chỉ đứng sau NCB, sẽ không được quyền mua lại trái phiếu doanh nghiệp (do không đáp ứng điều kiện theo quy định tại Thông tư 03).

Nhưng ngay cả như vậy, một chuyên gia đánh giá, ngân hàng, cụ thể như trường hợp VPBank, vẫn sẽ hưởng lợi gián tiếp khi thị trường sôi động hơn. Khả năng "tháo ngòi nổ" của các khoản cho vay bất động sản, dư nợ trái phiếu tại các nhà băng đều an toàn hơn.

Có thể bạn quan tâm

Thấy gì qua 78,9 nghìn tỷ đồng trái phiếu bất động sản chậm trả nợ?

04:50, 04/04/2023

Rục rịch phục hồi thị trường trái phiếu doanh nghiệp riêng lẻ

04:27, 07/04/2023

Ngân hàng tiếp tục cơ cấu lại danh mục trái phiếu doanh nghiệp

11:30, 09/04/2023

“Mua thời gian” cho trái phiếu doanh nghiệp

03:00, 03/04/2023