Thị trường chứng khoán đang biến động với hầu hết cổ phiếu trong rổ VN30 phủ sắc đỏ, đồng nghĩa là hầu hết cổ phiếu ngân hàng đều bốc hơi giá trị.

>>>Lãi suất cho vay chưa thể tăng mạnh

Thị trường chứng khoán vừa trải qua một tuần biến động mạnh về tâm lý do chính sách lãi suất thắt chặt của Cục Dự trữ Liên bang Mỹ. Đồng thời, Ngân hàng Nhà nước Việt Nam (NHNN) cũng vào cuộc nâng lãi suất mạnh tay.

Cổ phiếu ngân hàng theo đó, vốn được xem là đã lấy lại vị thế cổ phiếu "vua" dẫn dắt thị trường 2 năm qua, đã sụt giảm mạnh mẽ theo đà giảm của VN-Index.

Trong cơn suy thoái mạnh của thị trường chứng khoán, cổ phiếu ngân hàng đã bốc hơi với biên độ rộng, kể cả ở những cổ phiếu của TCTD đầu ngành. Ảnh minh họa: Quốc Tuấn

Kết thúc phiên giao dịch chứng khoán mở đầu tuần này, VN-Index tiếp tục bốc hơi giá trị vốn hóa và lùi về sâu dưới ngưỡng 1.200 điểm, chỉ còn 1.174,35 điểm.

Nhóm cổ phiếu ngân hàng phủ sắc đỏ với độ giảm giá rộng ở hầu hết các mã như CTG mất tới 6,00% giá trị, NVB mất 5,76%, SHB mất 5,34% giá trị, LPB mất 4,71%, BID giảm 3,88% giá trị, VPB giảm 4%, TCB giảm 2,78%, MBB giảm 4,29%, HDB giảm 3,5%, STB giảm 4,43%, MSB giảm 2,56%, OCB giảm 3,67%, BAB giảm 3,14%...

Một số mã cổ phiếu ngân hàng thu hẹp mức giảm nhưng vẫn không tránh khỏi bốc hơi giá trị như VCB mất 1,19%, SSB giảm 1,93%, ACB giảm 1,77%, TPB giảm 0,60%... Hay nhóm “bank” ở UpCOM cũng khó tránh tình cảnh tương tự với PGBank nhuốm đỏ mất 5,45%, ABB giảm 4,7%, VBB mất 3,30%, BVB mất 2,38%; NAB mất 1,54%.

Có thể nói là hầu hết cổ phiếu trong rổ VN30 phủ sắc đỏ, đồng nghĩa là hầu hết cổ phiếu ngân hàng đều suy giảm mạnh. Cá biệt, chỉ một đôi tên mã ngân hàng “lọt” ngoài “ngày thứ Hai đen tối” của thị trường như VIB tăng 1,12% và EIB tăng 1,15%.

Thị trường chứng khoán diễn biến tiêu cực được cho là do tác động của hàng loạt quyết định tăng lãi suất huy động của các ngân hàng thương mại sau khi NHNN điều chỉnh lãi suất huy động và nới “trần” lãi suất huy động cho hệ thống. Và tác động này tất nhiên sẽ ảnh hưởng tiêu cực đến nhóm ngân hàng, nhóm trực tiếp đang tham gia vào một cuộc đua hút vốn với chi phí đắt hơn và các áp lực để giữ ổn định tăng trưởng cũng căng hơn.

>>>FED tăng lãi suất gây sức ép lên các nền kinh tế

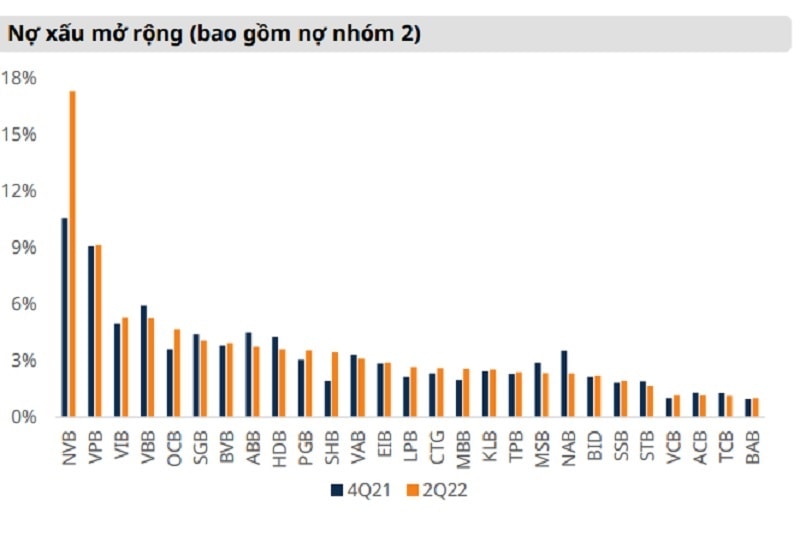

Trong đó, ba áp lực lớn theo nhận định có ảnh hưởng trực tiếp đến ngành ngân hàng và cổ phiếu ngân hàng là: 1) Tăng trưởng tín dụng trong quý 3/2022 kỳ vọng chậm lại; 2) Lãi suất/chi phí vốn tăng lên ảnh hưởng biên lãi ròng (NIM) và 3) Rủi ro khách hàng không hoàn thành nghĩa vụ nợ khiến nợ xấu tăng lên.

(Nguồn: Mirae Asset)

Theo ông Phạm Chí Quang, Phó Vụ trưởng Vụ Chính sách tiền tệ- NHNN, đến ngày 16/9/2022, tín dụng toàn nền kinh tế tăng 10,47% so với cuối năm 2021 và tăng 17,19% so với cùng kỳ năm 2021.

NHNN hiện vẫn giữ nguyên chỉ tiêu tăng trưởng tín dụng 14% nhưng chỉ vừa mới nới phân bổ chỉ tiêu theo hạn mức tín dụng bổ sung cho các NHTM hôm 7/9.

Với nhu cầu vốn cao của nền kinh tế ở cả khối khách hàng cá nhân và tổ chức thể hiện qua tăng trưởng tín dụng đạt cao hơn mức kỳ vọng tăng trưởng tín dụng cho cả năm từ NHNN là 14%, CTCK Mirae Asset cho rằng tuy vậy tăng trưởng tín dụng quý III vẫn chậm lại. Bên cạnh đó, do các bất ổn về địa chính trị và kinh tế trên thế giới cũng như quan ngại rủi ro tập trung liên quan đến cho vay bất động sản (đặc biệt là doanh nghiệp BĐS), NHNN vẫn đang sử dụng hạn mức tăng trưởng tín dụng nhằm kiểm soát dòng vốn vay chảy vào BĐS. Hạn mức tín dụng bổ sung theo đó có giới hạn, có kiểm soát, khó tăng mạnh như những tháng đầu năm 2022. Điều này sẽ ảnh hưởng nhất định đến kết quả kinh doanh với tỷ trọng lớn từ nguồn thu nhập lãi của các ngân hàng.

Tuy nhiên, một điểm lưu ý là tuy tăng trưởng tín dụng có thể chậm, nhưng tổng chỉ tiêu của 2022 vẫn tương đương với 2021. Mặt khác, NHNN cũng đang thúc đẩy giải ngân gói cấp bù lãi suất vay 2%. Do đó, một chuyên gia cho rằng điều này lại hạn chế phần nào tác động của giới hạn tăng trưởng đối với thu nhập ngân hàng.

Vị chuyên gia dẫn dự đoán của FiinGroup để nêu về tăng trưởng lợi nhuận sau thuế của ngành ngân hàng 2022 (được đưa ra tại cuối tháng 5/2022) sẽ ở mức 30%, trên cơ sở: Tín dụng dự kiến tăng trưởng 14% năm 2022; NIM tiếp tục duy trì nhờ giảm quy mô gói hỗ trợ lãi suất cho doanh nghiệp mặc dù mặt bằng lãi suất/chi phí vốn huy động đang có xu hướng tăng; Thu nhập từ phí dịch vụ tiếp tục tăng do kinh tế phục hồi cũng như dịch vụ thanh toán tiếp tục đà tăng trưởng; và nhiều ngân hàng đã có cơ hội hoàn nhập dự phòng từ nợ xấu do ảnh hưởng bởi COVID-19 đã trích lập trước đó. Nếu được như dự đoán, chắc chắn cổ phiếu ngân hàng sẽ giảm “co” giá trị như tình cảnh hiện tại.

Không thể phủ nhận là với tình trạng “co” về giá trị trong bối cảnh chứng khoán biến động mạnh, cổ phiếu ngân hàng tuy mất vai trò cổ phiếu vua, đổi lại đã về định giá mức “rất rẻ” và nhà đầu tư được khuyến nghị có thể “tích sản”, để dành. Song áp lực của lãi suất/ chi phí huy động vốn đối với các NHTM vẫn còn đó và ngày căng hơn, khi trước đây lãi suất huy động từ mức thấp trong 2 năm đại dịch được điều chỉnh lên những tháng đầu năm vẫn còn khoảng đủ rộng để các ngân hàng giữ được mức chênh lệch lãi suất đầu vào và đầu ra, còn hiện lại điều chỉnh tăng tiếp, nhưng lãi suất vay lại được yêu cầu phải giữ ổn định hoặc giảm xuống. Các yếu tố đảm bảo tăng trưởng lợi nhuận lẫn cả chất lượng tài sản của TCTD theo đó liên quan nhiều biến động lãi suất tới đây.

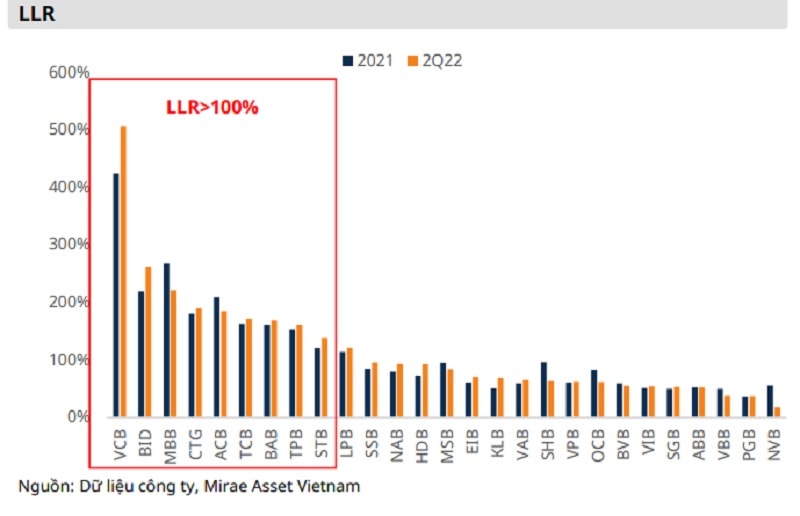

Không nhiều ngân hàng có tỷ lệ dự phòng tổn thấy cho vay (LLR) > 100

Theo CTCK Mirae Asset, về chất lượng tài sản của hệ thống ngân hàng, có 2 điểm nổi bật là: Thứ nhất, số dư nợ tái cơ cấu vào thời điểm cuối quý 2/2022 vẫn còn khá lớn, dù nợ tái cơ cấu đã giảm đáng kể trong giai đoạn nửa đầu năm 2022. Và điểm đáng lưu ý là nợ tái cơ cấu của các ngân hàng có tỷ trọng bán lẻ cao hơn hẳn so với các ngân hàng có tỷ trọng cho vay doanh nghiệp hay đầu tư trái phiếu cao.

“Thêm vào đó, một số ngân hàng cũng cho rằng họ đã trích lập đầy đủ cho nợ tái cơ cấu trước kỳ hạn (2023). Chúng tôi cho rằng các thông tin này có mức độ tin cậy nhất định. Vì vậy, nếu tỷ lệ nợ tái cơ cấu có thể trở về lại nhóm 1 sau thời gian ân hạn, hoàn thành “giai đoạn thử thách”, hay tất toán trước hạn cao hơn so với dự phóng thì chi phí tín dụng có thể đã đạt đỉnh. Như trong 6T2022, dựa trên sự phục hồi tích cực của các khoản nợ tái cơ cấu, một số ngân hàng đã có thể hoàn nhập các khoản dự phòng đã trích lập cho nợ tái cơ cấu. Vì vậy, nhà đầu tư vẫn nên thận trong nhưng không quá bi quan về hoạt động chung của ngành”, Mirae Asset lưu ý.

Thứ hai, lo ngại về rủi ro hệ thống. CTCK này nhấn mạnh, đề cập đến các ngân hàng có tỷ trọng cho vay doanh nghiệp (đặc biệt là doanh nghiệp lớn) và đầu tư trái phiếu doanh nghiệp (TPDN) lớn, nhà đầu tư cũng vẫn nên thận trọng. Tuy các ngân hàng này sở hữu tỷ lệ nợ tái cơ cấu và NPL thấp, rủi ro các doanh nghiệp lớn không hoàn thành các nghĩa vụ nợ vẫn có thể xảy ra, đặc biệt là trong bối cảnh kinh tế vĩ mô biến động. Việc này có thể dẫn đến gánh nặng trích lập dự phòng trong dài hạn.

Các ngân hàng nắm giữ tỷ lệ TPDN lớn, theo một thống kê tại cuối tháng 3/2021, được dẫn đầu theo lần lượt là Techcombank, MBBank, VPBank, TPBank, Sacombank, VietCapital Bank, SHB, VietinBank, BIDV và Vietcombank. Đáng chú ý nhất, rủi ro đối với nợ xấu phát sinh từ TPDN mà ngân hàng nắm giữ và nợ tái cơ cấu, theo nhóm phân tích, chuyên gia và giới đầu tư đều "khó lượng hóa".

Tuy vậy, Mirae Asset vẫn đề cao sức hút của các ngân hàng có chiến lược phòng thủ. Đó là các ngân hàng sở hữu tỷ lệ bao phủ nợ xấu cao có khả năng duy trì mục tiêu kép là duy trì tăng trưởng lợi nhuận và chất lượng tài sản tốt, với những cái tên tiêu biểu như VCB, ACB, và MBB.

Ngân hàng thì có chiến lược phòng thủ, vậy cổ phiếu ngân hàng cũng sẽ phòng thủ hay liệu sẽ thúc thủ?; Hay là ngược lại, sớm ngược dòng thể hiện vị thế vua, tiếp tục dẫn dắt thị trường trong thời gian tới?

Có thể bạn quan tâm

Hậu Thông tư 14, nợ tái cơ cấu của các ngân hàng hiện ra sao?

11:00, 26/09/2022

Ngân hàng Nhà nước tăng lãi suất: Chính sách tiền tệ bình thường hóa hậu đại dịch

14:42, 23/09/2022

![]()

Cho vay bán lẻ là sự lựa chọn tối ưu cho các ngân hàng trong thời điểm nhiều thách thức này

04:50, 23/09/2022