Mặc dù thị trường trái phiếu doanh nghiệp đã hạ nhiệt sau khi Nghị định 81/2020/NĐ-CP có hiệu lực, song rủi ro cho các trái chủ vẫn tiếp tục tăng cao.

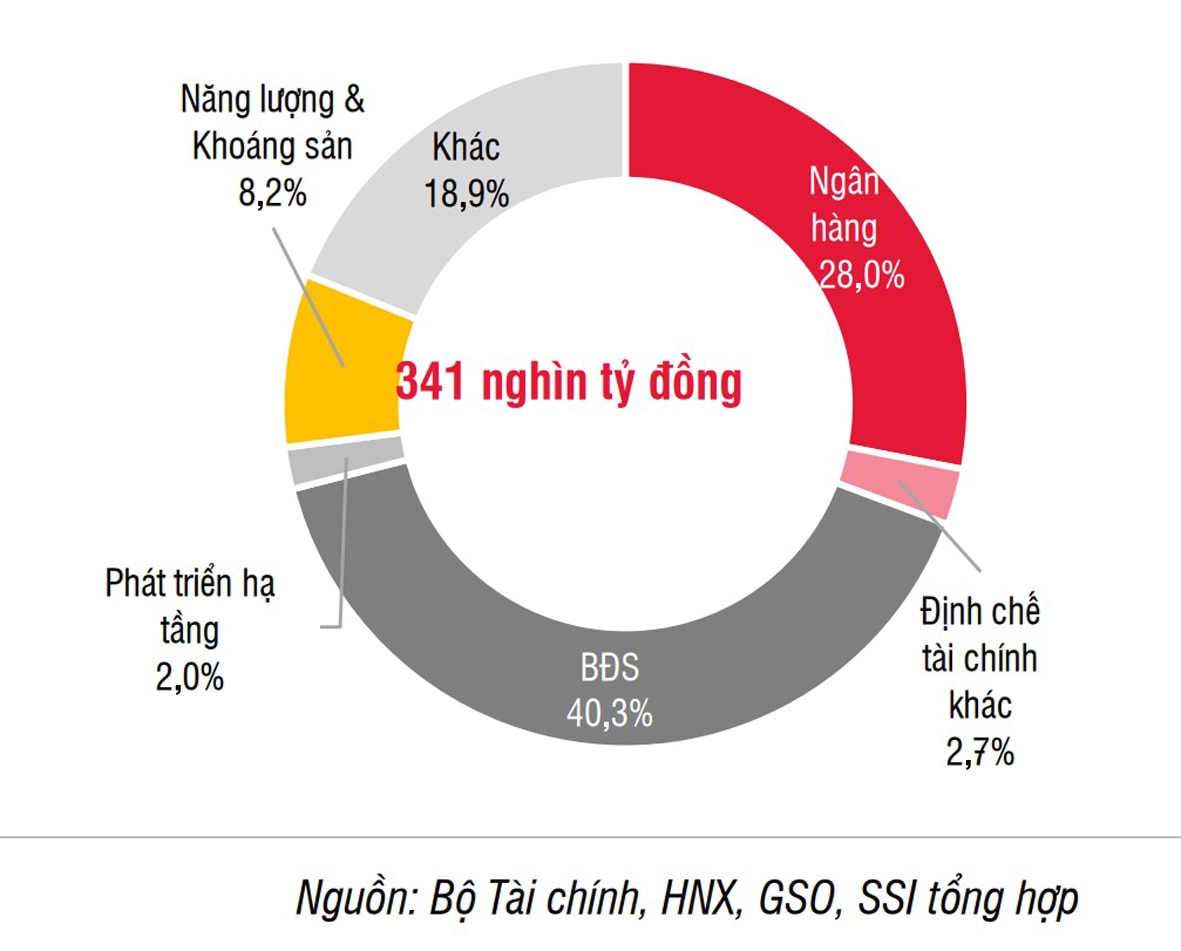

Cơ cấu tổ chức phát hành trái phiếu doanh nghiệp trong 9 tháng đầu năm 2020.

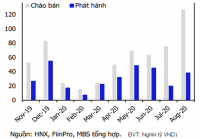

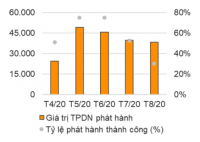

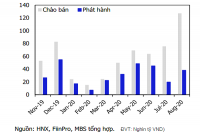

Nghị định 81/2020/NĐ-CP khiến các doanh nghiệp tăng tốc phát hành trong tháng 7, 8, nhưng lượng trái phiếu doanh nghiệp (TPDN) phát hành riêng lẻ tháng 9 giảm tới 84% so với tháng 8.

Theo thống kê của Công ty Chứng khoán Techcombank (TCBS), thị trường TPDN trong 9 tháng đầu năm 2020 và đặc biệt trong quý II và IIII/2020 khá sôi động, tổng giá trị phát hành 9 tháng đầu năm 2020 tăng 70% so với cùng kỳ năm ngoái và tăng 10% so với cả năm 2019, có 193 doanh nghiệp phát hành, tổng giá trị đạt gần 327 ngàn tỷ đồng. Lãi suất phát hành sơ cấp TPDN khá ổn định, mặc dù lãi suất tiết kiệm giảm. Bất động sản và ngân hàng vẫn chiếm tỷ trọng lớn phát hành trái phiếu.

Trong 9 tháng đầu năm 2020, TPDN trở thành kênh huy động vốn lớn cho doanh nghiệp và đồng thời cũng là kênh hút nhà đầu tư cá nhân tham gia. Trong đó, để “miếng bánh” TPDN nở to phải kể đến sự tham gia mạnh mẽ của các công ty chứng khoán (CTCK) trong việc bảo lãnh phát hành trái phiếu.

Trong thời gian gần đây, đặc biệt ở quý III/2020, khi lãi suất huy động xuống thấp, một số TCTD đã “giữ chân” người gửi bằng hợp đồng mua trái phiếu kỳ hạn. Mọi thủ tục hợp đồng đều được ngân hàng trực tiếp xử lý, song đứng tên đơn vị trên chứng nhận trái phiếu là CTCK. Do vậy, nhiều người gửi “đinh ninh” đây là tư vấn, bảo lãnh phát hành của ngân hàng hoặc “2 là 1” nên yên tâm gửi vốn trái phiếu lãi suất cao. Hình thức này có thể mang đến rủi ro lớn, như Phó Vụ trưởng Tài chính ngân hàng và các tổ chức tài chính (Bộ Tài chính) Nguyễn Hoàng Dương, cảnh báo có thể dẫn đến việc các tổ chức không thực hiện được các nghĩa vụ với nhà đầu tư, đặc biệt là cam kết mua lại trái phiếu do không đáp ứng được các quy định về chỉ tiêu an toàn tài chính.

Bên cạnh đó, nhiều trái chủ thậm chí còn mù mờ một thông tin sơ đẳng là giữa ngân hàng và CTCK liệu có hợp đồng nào về tư vấn, bảo lãnh phát hành loại TPDN đang được bán hay không. Chưa kể, ngay cả khi có thì bảo lãnh phát hành cũng không hề là bảo lãnh thanh toán. Nếu doanh nghiệp phát hành khó khăn không thể thanh toán hay mua lại trái phiếu đáo hạn, trái chủ sẽ gặp rủi ro, mà không thể níu áo ngân hàng hoặc CTCK.

ADB cho rằng Việt Nam cần sớm lấp khoảng trống về xếp hạng tín nhiệm trong nước. Điều này sẽ giúp thị trường TPDN phát triển mạnh mẽ và bền vững trong bức tranh kinh doanh rõ ràng hơn.

Có thể bạn quan tâm

Trái phiếu doanh nghiệp vẫn “một cõi đi về”

11:30, 09/10/2020

Thị trường trái phiếu doanh nghiệp sôi động trở lại

22:16, 26/09/2020

DIỄN ĐÀN TÀI CHÍNH TUẦN TỪ 21- 26/9: "Chạy nước rút" phát hành trái phiếu doanh nghiệp

07:30, 26/09/2020

Nhà đầu tư cần lưu ý gì khi đầu tư trái phiếu doanh nghiệp?

05:30, 26/09/2020

Hoàn thiện chính sách, giảm thiểu rủi ro thị trường trái phiếu doanh nghiệp

01:39, 20/09/2020