Đây là nhận định đầy lạc quan của một CTCK ngay đầu năm mới, cho vùng mục tiêu của VN-Index trong 12 -14 tháng tới. Theo đó, cơ hội chọn lọc cổ phiếu khi chỉ số lên cao ra sao?

2026 sẽ là năm thị trường chuyển từ câu chuyện “đắt theo chỉ số” sang “hấp dẫn theo chiều rộng”: Tăng trưởng lợi nhuận quay lại vai trò dẫn dắt, trong khi định giá tổng thế được kỳ vọng tái cân bằng khi các phần thiên lệch từ nhóm vốn hóa lớn với P/E cực cao dần được tái định giá theo lợi ích kinh tế thực tế, theo nhận định của các chuyên gia thuộc Trung tâm Phân tích - CTCP Chứng khoán Rồng Việt (VDSC).

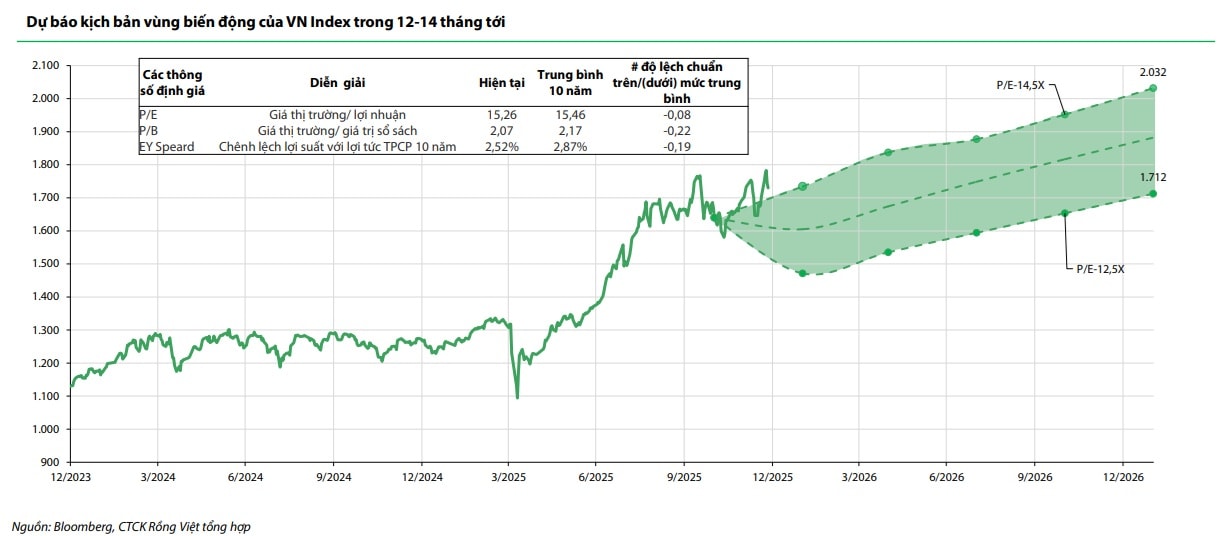

Tại báo cáo phân tích triển vọng thị trường chứng khoán năm 2026, VDSC dự báo VN-Index sẽ hướng đến vùng mục tiêu từ 1.712 đến 2.032 điểm trong 12–14 tháng tới. Kịch bản dự phóng được neo bởi EPS 2026F ~137–140 đồng (tăng ~15– 19% YoY) và P/E mục tiêu 12,5x–14,5x.

Theo các chuyên gia, đây là mức P/E thận trọng hơn so với cập nhật trước, phản ánh cân bằng giữa lực đẩy tăng trưởng và rủi ro vĩ mô/địa chính trị. Động lực cốt lõi cho thị trường đến từ lợi nhuận mở rộng, sự đồng thuận khá cao dựa trên các cách tiếp cận khác nhau.

Theo cách tiếp cận top-down, EPS 2026 tăng quanh ~15,3% YoY nhờ phối hợp các biến số GDP, tín dụng, vòng quay tài sản và biên lợi nhuận; theo mẫu doanh nghiệp theo dõi của VDSC, tăng trưởng EPS bình quân ~16,2% YoY.

Theo hướng bottom-up từ dữ liệu đồng thuận thị trường, tăng trưởng EPS toàn thị trường có thể tiệm cận ~19%, VDSC cho biết.

Các chuyên gia cũng cho rằng các thước đo định giá hiện tại nhìn chung không quá căng so với lịch sử (P/E và P/B quanh vùng trung bình dài hạn). Tuy nhiên, thị trường vẫn được chủ động đặt biên an toàn trong kịch bản 2026 do vẫn còn độ bất định chính sách toàn cầu, cùng với đó còn biến động lãi suất–tỷ giá, và bên cạnh đó là rủi ro “lợi nhuận không như kỳ vọng” ở nhóm large-cap P/E cao.

"Phần lớn cổ phiếu vẫn nằm ở vùng P/E thấp–trung bình, trong khi tỷ trọng vốn hóa lại dịch chuyển mạnh sang nhóm P/E >30x. Tác nhân chính đến từ nhóm cổ phiếu VIC–VPL–VRE–VHM: Cuối 2025 nhóm này chiếm tỷ trọng vốn hóa lớn nhưng đóng góp lợi nhuận thấp do P/E cực cao (tạo “đuôi định giá”), khiến P/E chỉ số bị kéo lên và làm thiên lệch cảm nhận định giá chung. Hệ quả tích cực là cơ hội chọn lọc cổ phiếu vẫn dồi dào bên dưới bề mặt chỉ số", theo các chuyên gia.

Như vậy nhìn ở chiều khác dưới bề mặt chỉ số và sự tăng trưởng cục bộ ở vài cổ phiếu theo nhóm khiến nhiều nhà đầu tư "hoài nghi thị trường" với danh mục thua thiệt khi đuổi theo chỉ số "xanh vỏ đỏ lòng", thì cơ hội thuộc về khả năng chọn lọc các cổ phiếu hấp dẫn để tái cơ cấu và xây danh mục mới.

Một yếu tố được chỉ ra cũng có tính tích cực với thị trường là tỷ lệ sở hữu nhà đầu tư nước ngoài trên HSX đang trên đà giảm về mức thấp nhất ~3 năm, trong khi giá trị nắm giữ vẫn cao—hàm ý cấu trúc nắm giữ tập trung (đặc biệt ở tài chính/ngân hàng). Với bối cảnh này, chỉ cần chất xúc tác phù hợp, tính đàn hồi dòng vốn có thể cải thiện đáng kể, theo VDSC.

Bên cạnh đó, hiện nay Chính phủ cũng đang tăng tốc minh bạch hóa và phát triển hạ tầng giao dịch, củng cố môi trường đầu tư. Hệ thống văn bản hiệu lực từ 2026 hướng tới chuẩn hóa, tăng minh bạch và nâng chuẩn vận hành thị trường. Lộ trình CCP và các hạng mục nâng cấp (cơ chế tài khoản giao dịch tổng/OTA, cải thiện thanh toán–bù trừ, rà soát FOL, phát triển sản phẩm) sẽ đặt nền cho giai đoạn “chạy nước rút” hướng tới mốc nâng hạng FTSE (với các kỳ đánh giá/kiểm chứng vận hành trong 2026).

Chuyên gia đánh giá trong đó, Thông tư 99/2025 là một điểm mới trong tiến trình nâng cao chất lượng báo cáo tài chính theo tiêu chuẩn toàn cầu. Các điều chỉnh theo hướng tiệm cận IFRS có thể không làm đổi doanh thu, nhưng tạo áp lực lợi nhuận sau thuế giảm nhẹ/biến động do tăng dự phòng và thay đổi thời điểm ghi nhận chi phí ở một số ngành. Điều này nhiều khả năng làm phân hóa mạnh và nâng giá trị của phân tích chất lượng lợi nhuận.

Nhà đầu tư lưu các cơn gió ngược có thể đón nhận trong năm 2026 bao gồm: căng thẳng địa chính trị, độ bất định điều hành tại Mỹ, Fed trì hoãn hạ lãi suất kéo theo áp lực tỷ giá–lãi suất trong nước, và điều chỉnh ở nhóm vốn hóa lớn với P/E cao mà lợi nhuận không theo kịp kỳ vọng.

Cơ hội cũng được nhìn nhận với nhóm cổ phiếu tài chính – bao gồm ngân hàng, dịch vụ chứng khoán và bảo hiểm – sẽ tiếp tục giữ vai trò trụ cột trong tăng trưởng lợi nhuận toàn thị trường, trong bối cảnh nền kinh tế cần lượng vốn lớn để đáp ứng nhu cầu đầu tư toàn xã hội và tiêu dùng. Trong đó, nhóm ngân hàng được kỳ vọng đóng góp chủ yếu, với tăng trưởng lợi nhuận ước đạt khoảng 16,4% so với cùng kỳ.

Ở chiều ngược lại, nhóm phi tài chính được dự báo ghi nhận tăng trưởng doanh thu tương đồng với đà tăng của nền kinh tế, song biên lợi nhuận nhiều khả năng chịu áp lực thu hẹp trong kịch bản không phát sinh các khoản thu nhập bất thường. Theo đó, lợi nhuận sau thuế - cổ đông công ty mẹ của nhóm này ước tăng khoảng 4,4% so với cùng kỳ.

Riêng nhóm bất động sản được kỳ vọng ghi nhận mức tăng trưởng lợi nhuận vượt trội. Bên cạnh giả định tăng giá tài sản theo chu kỳ, việc tháo gỡ các vướng mắc pháp lý trong hai năm qua đã tạo điều kiện cho nhiều dự án tái khởi động xây dựng và bán hàng trong năm 2025, đồng thời hình thành cơ sở để tiếp tục bán hàng, bàn giao và ghi nhận doanh thu trong năm 2026. Theo ước tính, lợi nhuận của nhóm bất động sản có thể tăng khoảng 26,1% so với cùng kỳ.

.jpg "3 kịch bản thị trường tháng 11: VN-Index có thể trong vùng dưới 1.700 điểm")