Việc một số ngân hàng đã tạm dừng cho vay, hoặc lùi thời gian giải ngân các khoản vay bất động sản (BĐS) cho thấy ngành ngân hàng đã chính thức siết dòng tín dụng địa ốc.

Ngân hàng tạm dừng cho vay bất động sản – Bình thường và bất thường

Theo số liệu của NHNN, tăng trưởng dư nợ cho vay BĐS năm 2021 là 12%, thấp hơn nhiều so với các năm trước đây và bằng với năm 2020.

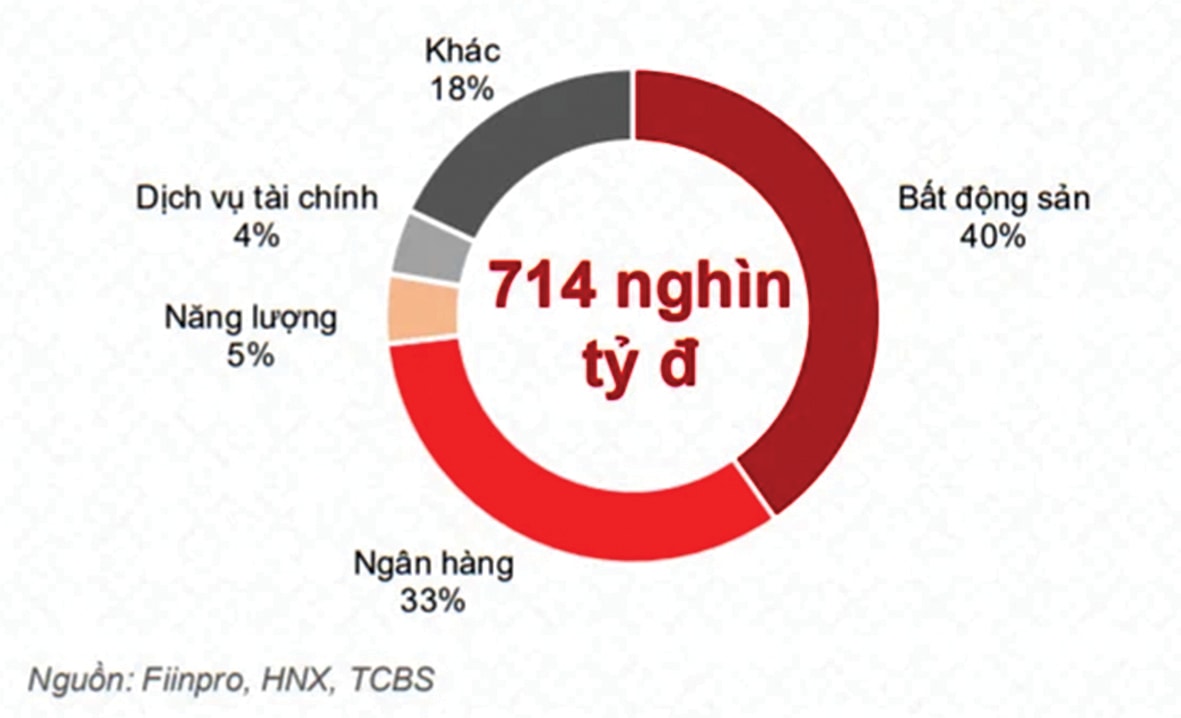

Trái phiếu vẫn đóng vai trò quan trọng trong cơ cấu vốn của các doanh nghiệp bất động sản.

Trong 3 năm gần đây, dư nợ tín dụng địa ốc/tổng dư nợ luôn trong khoảng 18- 20%. Do đó, mức tăng trưởng dư nợ năm 2021 không quá đáng ngại và có thể chưa phản ánh đúng xu hướng đầu cơ, đầu tư nhà đất thời gian qua. Bởi có một phần dư nợ vay xây, sửa chữa nhà ở cũng được nhập nhèm trong vay tiêu dùng. Bên cạnh đó, cho vay BĐS còn được “lẩn khuất” vào tài trợ, đầu tư trái phiếu doanh nghiệp, cho vay bán lẻ…

Do đó, ngay từ đầu năm nay, NHNN đã yêu cầu các nhà băng kiểm soát hoat động tín dụng vào chứng khoán, BĐS. Cuối 2021, Thông tư 16/2021 của NHNN đặt lằn ranh khiến các ngân hàng sẽ phải dè dặt với vốn tài trợ qua trái phiếu, giảm vai trò người mua chính của ngân hàng với các nhà phát hành BĐS.

Tuy nhiên, Tổng giám đốc một nhà băng cho biết, không phải tất cả các ngân hàng đều dừng cho vay địa ốc. Chẳng hạn Techcombank cũng chỉ lùi thời hạn giải ngân cho BĐS và đẩy qua quý II/2022.

Siết tín dụng cho vay bất động sản, doanh nghiệp ảnh hưởng ra sao?

TS. Đinh Thế Hiển, Chuyên gia kinh tế, cho biết trong bối cảnh khó tiếp cận tín dụng địa ốc, các doanh nghiệp địa ốc có vay nợ lớn cũng đều không dễ phát hành trái phiếu, nhưng không hoàn toàn bị bít cửa.

Một số doanh nghiệp đã bắt đầu tìm cách đáp ứng các tiêu chuẩn mới khi huy động trái phiếu, như thực thi đánh giá xếp hạng tín nhiệm. Điển hình là Công ty CP Đầu tư và Phát triển bất động sản An Gia (AGG) mới đây đã được Fiin Ratings xếp hạng tín nhiệm, mở đường cho kế hoạch huy động hàng trăm tỷ đồng trái phiếu của doanh nghiệp.

Trong khi đó, trước khi Dự thảo sửa đổi Nghị định 153/2020/NĐ-CP được ban hành thành Nghị định chính thức, nhiều doanh nghiệp đã nhanh nhạy phát hành trái phiếu để góp vốn công ty con. Ví dụ như Novaland đã thông qua phương án phát hành 2 đợt trái phiếu với tổng giá trị 5.875 tỷ đồng, được dùng để góp vốn cho ba công ty con; đồng thời tái cấu trúc nợ, nguồn vốn chủ sở hữu của công ty và các công ty con, công ty liên kết.

Ngoài ra, những doanh nghiệp chưa niêm yết nhưng có dự án, có quỹ đất, thì chọn con đường IPO và niêm yết. Chẳng hạn BCG Land đã ấn định thời điểm IPO vào quý II hoặc III năm nay. Trong khi Ecopark, Sungroup, Hưng Thịnh Land, Taseco Land… vẫn đang được nhà đầu tư chờ điền tên trong danh sách.

Có thể bạn quan tâm

MB có thể “nhận chuyển giao bắt buộc” ngân hàng nào?

13:34, 07/04/2022

Ngân hàng "lắc đầu" cho vay mua, đầu cơ bất động sản: Thận trọng vẫn hơn!

11:45, 04/04/2022

Thị trường trái phiếu doanh nghiệp năm 2022: Vì sao vai trò các ngân hàng sẽ thu hẹp?

09:59, 22/03/2022

MBKE: Ngân hàng Nhà nước duy trì chính sách tiền tệ nới lỏng

11:30, 07/03/2022

Không chịu tác động từ Nga, cổ phiếu ngân hàng Việt hồi phục mạnh

05:50, 04/03/2022