Lợi thế riêng có với hậu thuẫn của ngân hàng mẹ (BIDV) có tổng tài sản lớn nhất Việt Nam và quy mô trong nhóm top đầu hệ thống ngân hàng giúp

Tổng Công ty Cổ phần Bảo hiểm (HoSE: BIC) bật lên cả về uy tín, thị phần lẫn doanh thu.

Việc củng cố chất lượng để hiện thực hóa vị thế này một cách bền vững hơn là chỉ chạy theo quy mô thuần túy, trên nền tảng ngân hàng và lợi điểm riêng có từ ngân hàng mẹ, cũng đồng thời cho thấy BIC có sự thận trọng đáng kể.

Mô hình bancassurance đã được chứng minh là mô hình hiệu quả cho cả 2 bên bắt tay bán chéo ngân hàng - bảo hiểm. Tuy nhiên, sau giai đoạn hàng loạt hợp đồng hàng nghìn tỷ đồng để độc quyền bancassurance và chặng khủng hoảng niềm tin - uy tín của ngành bảo hiểm dẫn đến các động thái siết chặt pháp lý, chất lượng tư vấn bảo hiểm tại các ngân hàng, sự phục hồi của những công ty bảo hiểm trong năm 2025 hứa hẹn một giai đoạn mới có chiều sâu của thị trường. BIC với sự bứt phá vào nhóm top thị phần bảo hiểm phi nhân thọ cho thấy những dịch chuyển của các công ty trong cuộc đua bancassurance với hệ sinh thái mới.

Kết thúc năm 2025, theo bà Đoàn Thị Thu Huyền - Tổng giám đốc BIC, tổng doanh thu phí bảo hiểm Công ty mẹ BIC năm 2025 đạt gần 5.350 tỷ đồng. Trong đó, doanh thu phí bảo hiểm gốc đạt gần 5.250 tỷ đồng, giúp BIC giữ vững vị trí thứ 5 về thị phần doanh thu phí bảo hiểm gốc. Tổng lợi nhuận hợp nhất trước thuế đạt gần 680 tỷ đồng, cơ bản hoàn thành kế hoạch lợi nhuận năm 2025. Trong đó, lợi nhuận riêng trước thuế đạt hơn 650 tỷ đồng, tăng trưởng nhẹ so với năm trước. Đặc biệt, BIC tiếp tục ghi nhận lợi nhuận cao từ hoạt động kinh doanh bảo hiểm.

Trước đó, đầu năm 2025, BIC lên kế hoạch lợi nhuận trước thuế giảm 15% so với kết quả năm 2024. Kế hoạch có phần thận trọng này được BIC xây dựng dựa trên những dự báo về tình hình kinh tế vĩ mô trong nước và quốc tế, tuy có những cải thiện nhưng vẫn tiềm ẩn nhiều rủi ro. Kết quả đạt được cho thấy sự tăng tốc của doanh nghiệp so với mục tiêu; đặc biệt trong bối cảnh thị trường bảo hiểm phi nhân thọ Việt Nam ghi nhận sự phục hồi với tổng doanh thu phí bảo hiểm gốc đạt 88.071 tỷ đồng, tăng trưởng 11% so với năm 2025, song vẫn đang đối mặt với nhiều thách thức.

Kết quả tích cực của BIC, theo VDSC, là chiến lược tập trung vào chiều sâu thông qua trục bancassurance. Bằng cách biến hơn 1.000 điểm giao dịch của ngân hàng mẹ BIDV thành "cánh tay nối dài", BIC tiếp cận tệp khách hàng chất lượng cao đã qua sàng lọc tín dụng khắt khe. Và lợi thế tài chính lớn nhất ở đây chính là việc tối ưu hóa chi phí khai thác, vốn là rào cản lớn nhất đối với các doanh nghiệp bảo hiểm phi nhân thọ truyền thống.

Với tỷ lệ kết hợp trung bình 5 năm đạt mức ấn tượng 95,3%, BIC đang chứng minh hiệu quả vận hành vượt trội so với mặt bằng chung ngành, tạo ra thặng dư lớn để tái đầu tư vào công nghệ và hệ thống quản trị rủi ro theo tiêu chuẩn quốc tế từ đối tác Fairfax. Qua đó, chiến lược cộng hưởng hệ sinh thái cùng cho thấy tầm nhìn và triển vọng dài hạn của doanh nghiệp, đặc biệt khi dù đã vào top 5, BIC vẫn đang khá thận trọng đặt mục tiêu duy trì vị thế top 5 công ty bảo hiểm phi nhân thọ có thị phần, tỷ suất lợi nhuận và uy tín hàng đầu Việt Nam.

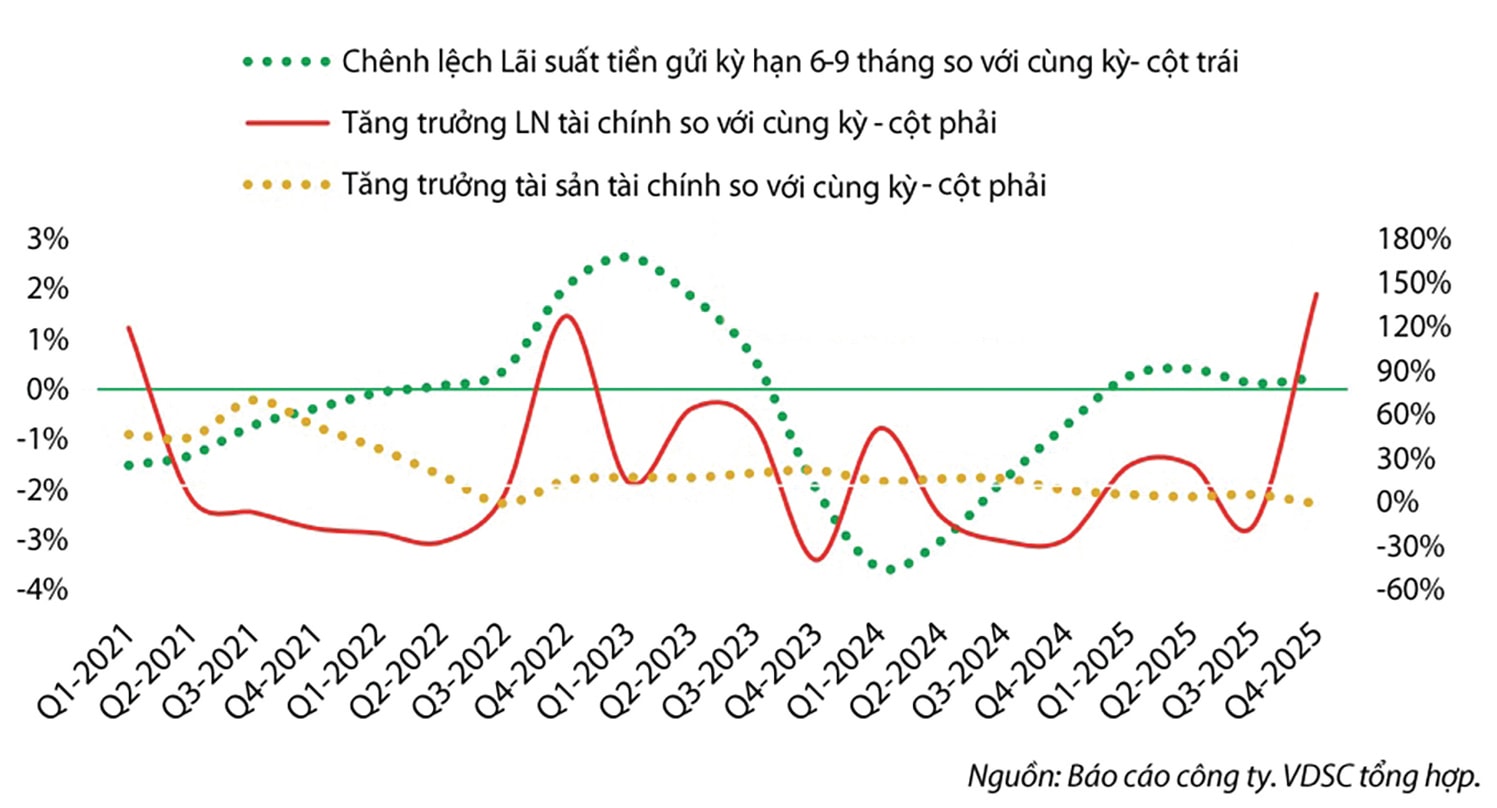

Như nhiều doanh nghiệp bảo hiểm khác, BIC có sự nhạy bén với các biến động vĩ mô, đặc biệt là môi trường lãi suất. Linh hoạt một cơ cấu danh mục đầu tư với bối cảnh này có thể giúp BIC tận dụng đòn bẩy lãi suất. Hiện công ty này có danh mục đầu tư tập trung vào tiền gửi ngắn hạn (hơn 80% tại BIDV) và trái phiếu tổ chức tín dụng, theo đó dự kiến sẽ hưởng lợi trực tiếp khi lãi suất huy động có xu hướng đi lên trong năm 2026. Mảng lợi nhuận tài chính, thường đóng góp từ 20-40% lợi nhuận trước thuế, sẽ là động lực tăng trưởng then chốt giúp BIC duy trì mức ROE cao thứ 2 thị trường (trung bình 15,8%). Tuy nhiên, rủi ro ở chiều ngược lại là xu hướng lãi suất chững lại, không còn lên cao như kỳ vọng, khiến động lực tăng trưởng từ mảng lợi nhuận tài chính sẽ bị co hẹp.

Tuân thủ với các quy định chính sách mới, BIC cũng không vượt ra khỏi tác động pháp lý, điển hình là Thông tư 67/2023/TT-BTC. Những quy định mới nhằm siết chặt hoạt động Bancassurance đã khiến tốc độ tăng trưởng doanh thu bảo hiểm gốc năm 2025 của BIC chỉ đạt 5,1%, thấp hơn mức trung bình ngành. Việc chủ động sụt giảm 6,4% ở mảng bảo hiểm sức khỏe cũng cho thấy một tư duy quản trị thận trọng: BIC sẵn sàng hy sinh tốc độ tăng trưởng nóng để tái cơ cấu danh mục sau một năm thiên tai kỷ lục nhằm bảo vệ lợi nhuận. Theo VDSC, đây là một chiến lược ‘lùi một bước để tiến hai bước’, giúp BIC tích lũy nội lực trước khi bước vào giai đoạn bùng nổ tiếp theo của thị trường bảo hiểm phi nhân thọ.

Bên cạnh đó, rủi ro đáng chú ý nhưng lại khó lường nhất, là các sự kiện bất thường có thể làm tăng tỷ lệ bồi thường, ảnh hưởng đến lợi nhuận nghiệp vụ của BIC nói riêng, các doanh nghiệp bảo hiểm phi nhân thọ nói chung, nhất là khi hoạt động tái bảo hiểm quốc tế đang hẹp lại.

Dù vậy, VDSC nhận định BIC đang có động lực tăng trưởng dài hạn từ tỷ lệ tầng lớp trung lưu tại Việt Nam dự báo đạt 70% dân số vào thập kỷ tới. Sự dịch chuyển nhân khẩu học này thúc đẩy nhu cầu mạnh mẽ đối với bảo hiểm cá nhân, tạo ra không gian tăng trưởng quy mô lớn cho các doanh nghiệp có mạng lưới rộng. Với định giá cổ phiếu bảo hiểm rẻ nhất (nếu loại ABI vì giá trị giao dịch thấp) so với các cổ phiếu bảo hiểm khác trên thị trường, nếu so tương quan giữa ROE và P/B trong khi câu chuyện đầu tư và tiềm năng tăng trưởng khá tốt, thì cổ phiếu BIC khá phù hợp với danh mục đầu tư giá trị.

Đặc biệt, đây là cổ phiếu được nhận định sẽ đóng vai trò giúp danh mục chống đỡ các đợt rung lắc mạnh của thị trường trong khi vẫn giúp danh mục đó tăng trưởng hàng năm ổn định. Hiện trên thị trường, cổ phiếu BIC đang tiếp tục giao dịch quanh vùng giá thấp 23.900đ/cp. Với giá mục tiêu theo khuyến nghị của VDSC là 30.500đ/cp, mức tăng trưởng kỳ vọng khoảng 27,6%.

678,9 tỷ đồng là lợi nhuận hợp nhất trước thuế năm 2025 của BIC, cơ bản hoàn thành kế hoạch lợi nhuận năm 2025.