Với kết quả kinh doanh đầy tích cực trong năm 2025, Tổng Công ty CP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HoSE:PVS) đặt mục tiêu tăng trưởng năm 2026 với nhiều tham vọng.

Trong đó có đầu tư mở rộng các dự án trọng điểm, đưa doanh nghiệp phát triển ở tầm cao mới…

Giai đoạn 2026-2030, PVS hướng tới vị thế quốc tế trong lĩnh vực dịch vụ kỹ thuật dầu khí và năng lượng tái tạo ngoài khơi, tham gia sâu hơn vào các dự án quy mô lớn.

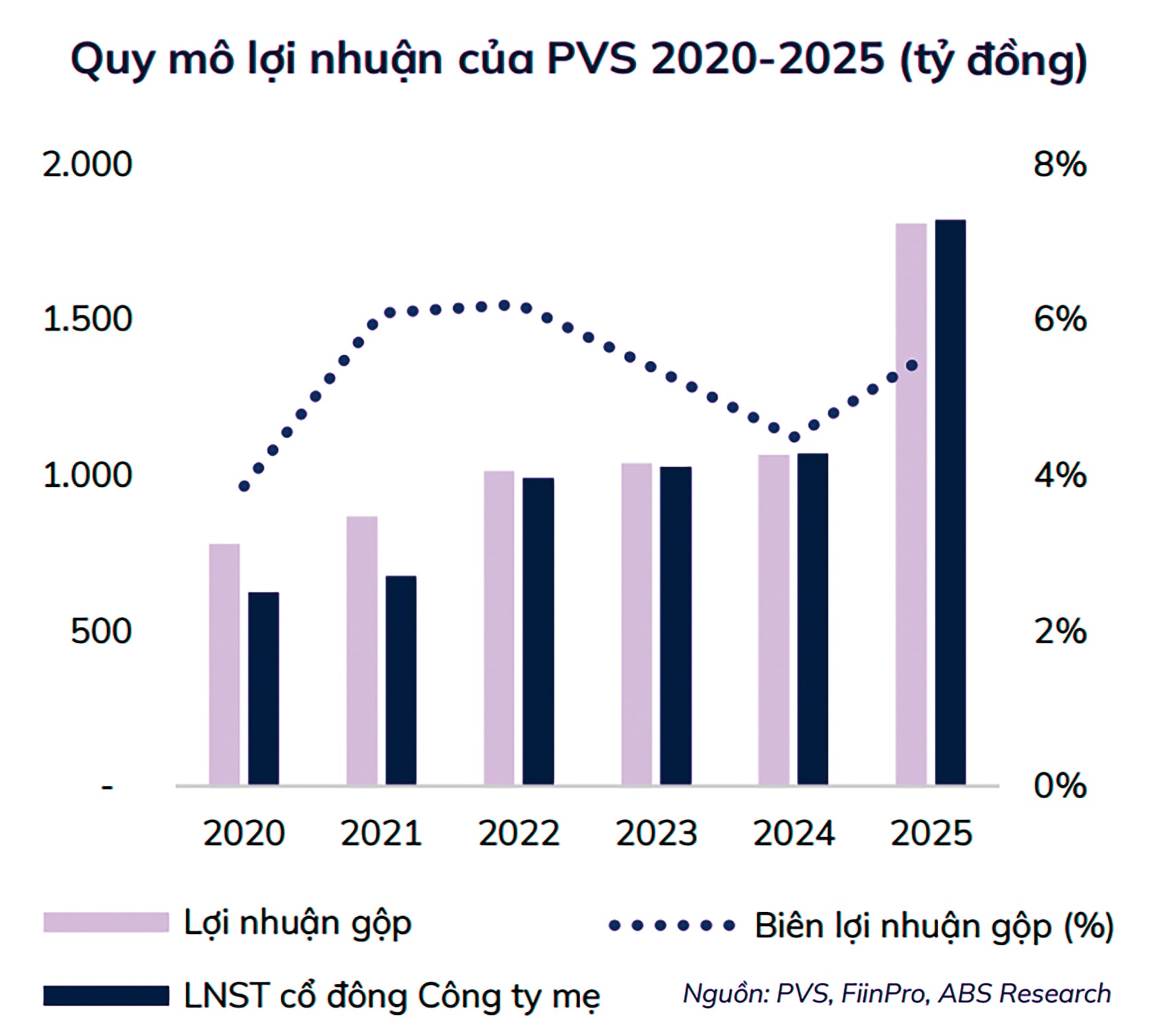

PVS vừa công bố báo cáo tài chính hợp nhất quý IV/2025 với doanh thu cán mốc 9.553 tỷ đồng, giảm nhẹ so với cùng kỳ năm trước. Dù vậy, lợi nhuận gộp lại tăng mạnh, gấp 3,4 lần so với cùng kỳ năm 2024. Song song với đó, PVS tiếp tục kiểm soát chi phí hiệu quả, riêng chi phí quản lý doanh nghiệp giảm 57%.

Sau khi khấu trừ các khoản chi phí, PVS ghi nhận lợi nhuận sau thuế quý IV/2025 hơn 950 tỷ đồng, tăng gần 73% so với cùng kỳ năm trước. Luỹ kế cả năm 2025, doanh thu của PVS đạt hơn 32.556 tỷ đồng, tăng 37% và lợi nhuận sau thuế đạt hơn 1.899 tỷ đồng, tăng hơn 51% so với năm 2024.

Xét theo cơ cấu doanh thu, mảng dịch vụ cơ khí, đóng mới và xây lắp tiếp tục đóng vai trò chủ đạo khi đóng góp 66% tổng doanh thu của PVS. Bên cạnh đó, doanh thu từ dịch vụ lắp đặt, vận hành và bảo dưỡng các công trình dầu khí biển ghi nhận khả quan. Theo đó, các mảng cung ứng kho nổi chứa, xử lý và xuất dầu thô (FSO, FPSO), dịch vụ căn cứ cảng và dịch vụ tàu kỹ thuật dầu khí cán mốc cao nhất so với nhiều năm trước đây.

Nhờ kết quả kinh doanh tăng trưởng tích cực, trên thị trường chứng khoán, cổ phiếu PVS tăng phi mã trong đầu năm 2026, cán mốc 47.000 đồng/cổ phiếu, tương ứng giá trị vốn hóa của doanh nghiệp đạt hơn 30 nghìn tỷ đồng.

Tại thời điểm cuối năm 2025, PVS có 15.860 tỷ đồng tiền và các khoản tiền gửi ngân hàng, chiếm 41,1% cơ cấu tổng tài sản. Trong bối cảnh nhận được nhiều hợp đồng lớn và chu kỳ đầu tư dầu khí, năng lượng bước vào pha sôi động, đây là lợi thế cạnh tranh quan trọng của PVS so với các doanh nghiệp xây lắp khác có đòn bẩy tài chính cao.

Tại ngày 31/12/2025, PVS có lượng hàng tồn kho trị giá 3.234 tỷ đồng, tăng 76,7% so với thời điểm cuối năm 2024, chiếm 8,4% cơ cấu tổng tài sản, trong đó chủ yếu là nguyên vật liệu và chi phí sản xuất dở dang. Điều này cho thấy doanh nghiệp chủ động tích trữ nguyên vật liệu phục vụ sản xuất kinh doanh gối đầu cho các hạng mục chuẩn bị triển khai.

Bước sang năm 2026, PVS dự kiến đẩy mạnh hoạt động đầu tư. Theo định hướng của tổng công ty, tổng vốn đầu tư trong năm 2026 ước đạt 2.843 tỷ đồng, tăng 13,3% so với mức thực hiện năm 2025, đồng thời là mức đầu tư cao nhất từ trước đến nay của doanh nghiệp.

Ở góc nhìn dài hạn, trong giai đoạn 2026–2030, PVS đặt mục tiêu duy trì tốc độ tăng trưởng doanh thu bình quân khoảng 15% mỗi năm. Theo đó, doanh thu hợp nhất toàn giai đoạn được kỳ vọng đạt khoảng 180.000–220.000 tỷ đồng, cao hơn 70–90% so với kết quả thực hiện giai đoạn 2021–2025. Lợi nhuận hợp nhất trước thuế dự kiến đạt 6.600–6.800 tỷ đồng, cùng với tỷ suất lợi nhuận sau thuế trên vốn điều lệ duy trì trong khoảng 7–15% mỗi năm.

Tính đến cuối năm 2025, PVS có tổng nợ vay là 967 tỷ đồng, giảm 41,7% so với thời điểm cuối năm 2024, trong đó nợ vay ngắn hạn giảm mạnh xuống còn 189 tỷ đồng, giảm 78,2% so với cuối năm 2024. Nhìn chung, PVS luôn duy trì đòn bẩy tài chính rất thấp và an toàn trong các năm qua, giúp doanh nghiệp không chịu gánh nặng chi phí lãi vay.

Tuy nhiên, nhu cầu vốn đầu tư của PVS thời gian tới là rất lớn khi PVS dự kiến đầu tư hơn 27 nghìn tỷ đồng cho các mảng: FSO/FPSO, sản xuất cáp ngầm, trung tâm năng lượng ngoài khơi, xuất khẩu điện sang Singapore... Do vậy, đây sẽ là thách thức rất lớn của doanh nghiệp trong giai đoạn tới.

Trong năm qua, tài sản cố định của PVS tăng mạnh, phản ánh chiến lược đầu tư dài hạn của doanh nghiệp. Tại 31/12/2025, khoản mục này có giá trị hơn 4,7 nghìn tỷ đồng, tăng 33,2% so với cuối năm 2024, chiếm 12,4% cơ cấu tổng tài sản của PVS. Giá trị tài sản tăng mạnh cho thấy PVS đang đẩy nhanh đầu tư mở rộng năng lực thi công và dịch vụ kỹ thuật nhằm đáp ứng khối lượng công việc gia tăng trong giai đoạn tới. Các khoản đầu tư này nhiều khả năng tập trung vào tàu chuyên dụng, thiết bị thi công ngoài khơi, bãi chế tạo và hạ tầng kỹ thuật phục vụ các dự án lớn.

Đánh giá triển vọng của PVS, các chuyên gia tài chính cho rằng trong thời gian tới, PVS có nhiều triển vọng dựa trên nhiều yếu tố hỗ trợ. Có nhiều văn bản pháp lý ra đời, tạo thuận lợi cho PVS phát triển kinh doanh, như Nghị quyết 79-NQ/TW của Bộ Chính trị về phát triển kinh tế Nhà nước. Hay như mới đây, Thủ tướng Chính phủ cũng giao các tập đoàn kinh tế, tổng công ty Nhà nước phấn đấu tăng trưởng sản lượng hoặc doanh thu năm 2026 từ 10% trở lên, đẩy nhanh tiến độ các dự án hạ tầng trọng điểm được giao và tiếp tục đề xuất các dự án đầu tư mới.

Bên cạnh đó, nhiều nút thắt pháp lý trong mảng điện năng lượng tái tạo (NLTT) được tháo gỡ; quy hoạch điện VIII điều chỉnh được ban hành, mở ra cơ hội cho PVS thúc đẩy triển khai các dự án NLTT.

Có thể nói, những văn bản pháp lý này giúp PVS đẩy nhanh tiến độ các dự án lớn, như Lô B – Ô Môn, Sư Tử Trắng GĐ 2B, Lạc Đà Vàng, Nam Du – U Minh, Cá Voi Xanh…, đặc biệt là các dự án điện gió ngoài khơi. Trong khi đó, các mảng kinh doanh khác như căn cứ cảng, tàu kỹ thuật dầu khí có triển vọng vẫn tích cực nhờ sự phục hồi của ngành dầu khí và sự phát triển của điện gió ngoài khơi.

1.899 tỷ đồng là lợi nhuận sau thuế năm 2025 của PVS, tăng hơn 51% so với năm 2024.