Dự báo biên độ biến động của thị trường trong 3 tháng quý I/2026 ở mức -13,8% đến +2,6% so với giá đóng cửa ngày 02/02/2026...

Bước vào quý I/2026, thị trường chứng khoán (TTCK) Việt Nam đứng trước cơ hội bứt phá nhờ động lực tăng trưởng lợi nhuận mạnh mẽ và câu chuyện nâng hạng tiến gần. Tuy nhiên, giới phân tích cũng lưu ý những biến số vĩ mô và rủi ro địa chính trị có thể tạo ra các "cơn gió ngược" trong ngắn hạn.

Theo các chuyên gia phân tích của VDSC, thị trường chứng khoán Việt Nam trong quý I/2026 sẽ vận động xoay quanh 4 trọng tâm chính.

Thứ nhất, thuế quan của Mỹ ngày càng vận hành như một đòn bẩy địa chính trị. Khi rào cản này trở thành biến số khó đoán, các doanh nghiệp đang chuyển dịch chiến lược từ "tối ưu chi phí" sang "tối ưu rủi ro". Sự chuyển dịch này được thực hiện thông qua việc đa dạng hóa chuỗi cung ứng, ưu tiên các thị trường có khung hiệp định thương mại tự do (FTA) ổn định, tăng cường kiểm soát tiêu chuẩn kỹ thuật, quy tắc xuất xứ và khắt khe hơn trong việc chọn lựa nhà cung ứng uy tín.

Thứ hai, vấn đề thể chế hiện vừa là điểm nghẽn, vừa là mũi nhọn đột phá. Đây là nền tảng cho các chương trình cải cách thủ tục hành chính, không chỉ dừng ở việc giảm bước mà còn thiết kế lại luồng xử lý, đi kèm với việc tăng cường chế tài và nâng chuẩn tuân thủ. Dù vậy, việc văn bản ban hành nhanh, hướng dẫn thiếu đồng bộ và thời gian hiệu lực gấp có thể khiến doanh nghiệp khó theo kịp. Rủi ro chồng chéo giữa các cấp quản lý vẫn là điểm cần được theo dõi sát sao trong năm 2026.

Thứ ba, mặt bằng lãi suất trong nền kinh tế ghi nhận xu hướng tăng trong tháng 1/2026. Giới phân tích đánh giá đây là bước tăng hợp lý, phản ánh thực tế cung – cầu thanh khoản, đồng thời cho thấy Ngân hàng Nhà nước (NHNN) đang có sự phòng thủ cao hơn trước các biến động khó lường từ vĩ mô toàn cầu, thay vì báo hiệu một chu kỳ thắt chặt kéo dài. Với định hướng linh hoạt nhằm hỗ trợ mục tiêu tăng trưởng và nhu cầu vốn cho sản xuất kinh doanh tăng dần, mặt bằng lãi suất nhiều khả năng sẽ ổn định hơn trong 3–6 tháng tới, đi kèm sự phân hóa tùy thuộc vào khẩu vị rủi ro của từng ngân hàng.

Thứ tư, bức tranh đòn bẩy tài chính. Tính đến cuối năm 2025, dư nợ cho vay tại các công ty chứng khoán (CTCK) ước đạt khoảng 412 nghìn tỷ đồng – mức cao nhất trong lịch sử. Tuy nhiên, nhờ làn sóng tăng vốn mạnh mẽ vào cuối năm, tỷ lệ margin/vốn chủ sở hữu toàn thị trường đã "hạ nhiệt" về mức 103,5% (so với 124,6% vào cuối quý III/2025). Tỷ lệ này giảm xuống giúp thị trường bớt áp lực hơn khi chi phí vốn tăng làm lãi suất margin nhích lên, qua đó củng cố sức chịu đựng của nhà đầu tư trước các nhịp biến động.

Một mảnh ghép mang tính bước ngoặt trong quý I/2026 là Thông tư 08/2026/TT-BTC (có hiệu lực từ 03/02/2026). Quy định này bổ sung cơ chế giao dịch tiệm cận thông lệ quốc tế, cho phép nhà đầu tư nước ngoài đặt lệnh thông qua các tổ chức kinh doanh, môi giới chứng khoán nước ngoài đại diện để chuyển lệnh vào CTCK trong nước, không bắt buộc mở tài khoản giao dịch trực tiếp tại CTCK nội.

Đặc biệt, cơ chế ký quỹ một phần (Non-Prefunding - NPF) được làm rõ về cách vận hành và kỷ luật thị trường: (1) Không yêu cầu công bố thông tin ra thị trường khi vi phạm nghĩa vụ thanh toán NPF mà chỉ cần báo cáo cơ quan quản lý; (2) Bổ sung khung hạn chế giao dịch theo mức độ vi phạm; (3) Mở rộng phạm vi, không giới hạn mã cổ phiếu áp dụng NPF. Đây là thay đổi mang tính thời điểm, chuẩn bị cho kỳ rà soát tháng 3/2026 của FTSE và phát đi tín hiệu Việt Nam đã sẵn sàng cho mục tiêu nâng hạng vào tháng 9.

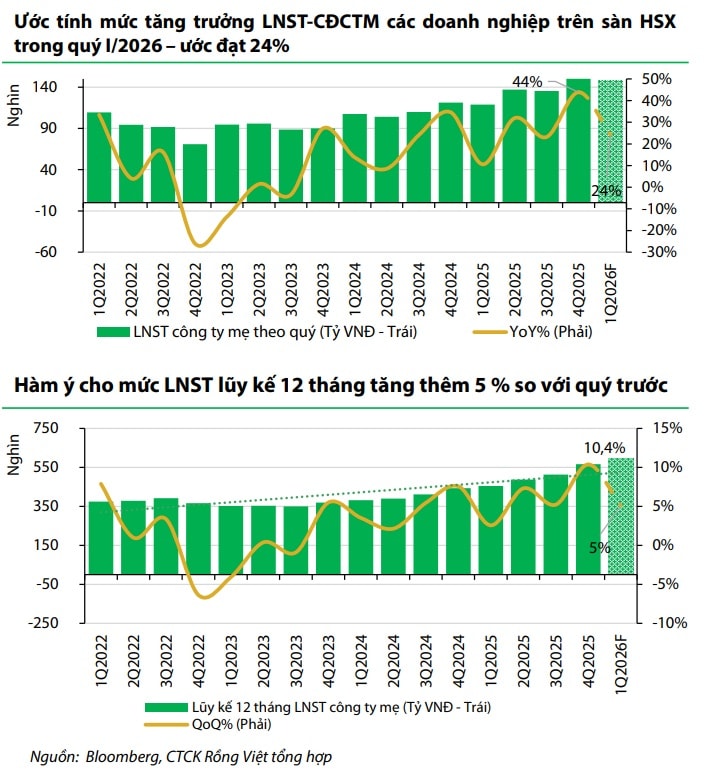

Về mặt nền tảng doanh nghiệp, lợi nhuận toàn thị trường trong quý I/2026 được kỳ vọng tăng mạnh khoảng 24% so với cùng kỳ. Động lực chính đến từ mức nền so sánh thấp và lực kéo mạnh mẽ từ nhóm Bất động sản khi nhiều dự án bước vào giai đoạn bàn giao và ghi nhận doanh thu.

Nhóm Dịch vụ tài chính cũng tiếp tục nâng tỷ trọng đóng góp khi thanh khoản phục hồi, câu chuyện nâng hạng đến gần và xuất hiện thêm các động lực tăng trưởng mới (TCX, VPX, VCK) giúp cải thiện khẩu vị rủi ro.

Ở khối Phi tài chính, đà tăng trưởng duy trì nhờ chính sách thúc đẩy đầu tư công – đầu tư tư nhân – tiêu dùng, cùng với sự cải thiện biên lợi nhuận gộp tại các doanh nghiệp đầu ngành. Trong khi đó, nhóm Ngân hàng sẽ tiếp tục giữ vai trò trụ cột ổn định với dự phóng tăng trưởng tín dụng quanh mức 15% YoY và biên lãi thuần (NIM) được đánh giá là đã tạo đáy và bắt đầu phục hồi.

Dựa trên các phân tích trên, các nhà phân tích duy trì vùng P/E mục tiêu cho VN-Index trong 3–4 tháng tới ở mức 12,5x–14,5x (không đổi so với bản cập nhật ngày 26/12/2025). Kịch bản này đã phản ánh biến động tăng của lợi suất trái phiếu chính phủ (TPCP) 10 năm. Trong khung định giá này, P/E của nhóm Vingroup được giả định sẽ tái định giá về vùng bình quân lịch sử hợp lý, tương ứng với mức lợi nhuận sau thuế tạo ra. Nếu không, P/E của toàn thị trường có thể bị đẩy lên cao hơn trung bình khoảng 1,0–1,3 điểm.

Thị trường sẽ nhận được lực đẩy tiến gần biên trên của định giá nhờ 3 yếu tố: (1) Khả năng Fed cắt giảm lãi suất 25 bps trước khi kết thúc quý I/2026; (2) Tăng trưởng lợi nhuận hấp dẫn; và (3) Kết quả rà soát nâng hạng tích cực từ FTSE.

Tuy nhiên, nhà đầu tư được khuyến nghị cần quan sát chặt chẽ các yếu tố rủi ro và "cơn gió ngược" có thể gây áp lực thắt chặt thanh khoản hoặc biến động ngắn hạn:

Rủi ro từ lợi suất TPCP và tỷ giá Nhật, đi kèm sự thiếu nhịp nhàng trong phối hợp chính sách thanh khoản toàn cầu giữa BoJ và Fed.

Việc điều hành thanh khoản nội địa chưa tối ưu giữa NHNN và Kho bạc Nhà nước (KBNN) khiến lãi suất qua đêm neo cao kéo dài.

Bất định chính sách đặc biệt về tiền tệ (đặc biệt khi Tổng thống Mỹ đề cử Kevin Warsh làm Chủ tịch Fed thay J.Powell) cùng rủi ro địa chính trị toàn cầu.

Tổng hợp các yếu tố, biên độ biến động của thị trường trong 3 tháng quý I/2026 dự báo ở mức -13,8% đến +2,6% so với mức giá đóng cửa ngày 02/02/2026. Tương ứng với vùng định giá mục tiêu, VN-Index được kỳ vọng sẽ dao động trong khoảng 1.553–1.849 điểm.

.jpg "Kỳ vọng thanh khoản thị trường 1,5 tỷ USD, VN-Index vượt 2.000 điểm trong 2026")