Những mô hình blockchain cho phép mua chung bất động sản đang xuất hiện ngày càng nhiều, tuy nhiên theo các chuyên gia mô hình này rất khó kiểm soát rủi ro.

>>>Rủi ro từ mua chung bất động sản

Thời gian gần đây, thị trường xuất hiện nhiều mô hình nền tảng, ứng dụng (app) dựa trên công nghệ Blockchain (hay cuốn sổ cái) cho phép chia nhỏ các bất động sản đến 1/1000 để các nhà đầu tư tham gia mua chung với số vốn chỉ từ vài triệu đồng.

Chẳng hạn nền tảng của Công ty Moonka (tại địa chỉ https://moonka.io) hiện cho phép nhiều nhà đầu tư có thể cùng kết nối, mua chung một căn hộ, nền đất tiền tỷ khi có số vốn vài triệu đồng.

Có rất nhiều bất động sản được chia nhỏ để các nhà đầu tư tham gia trên nền tảng của Moonka

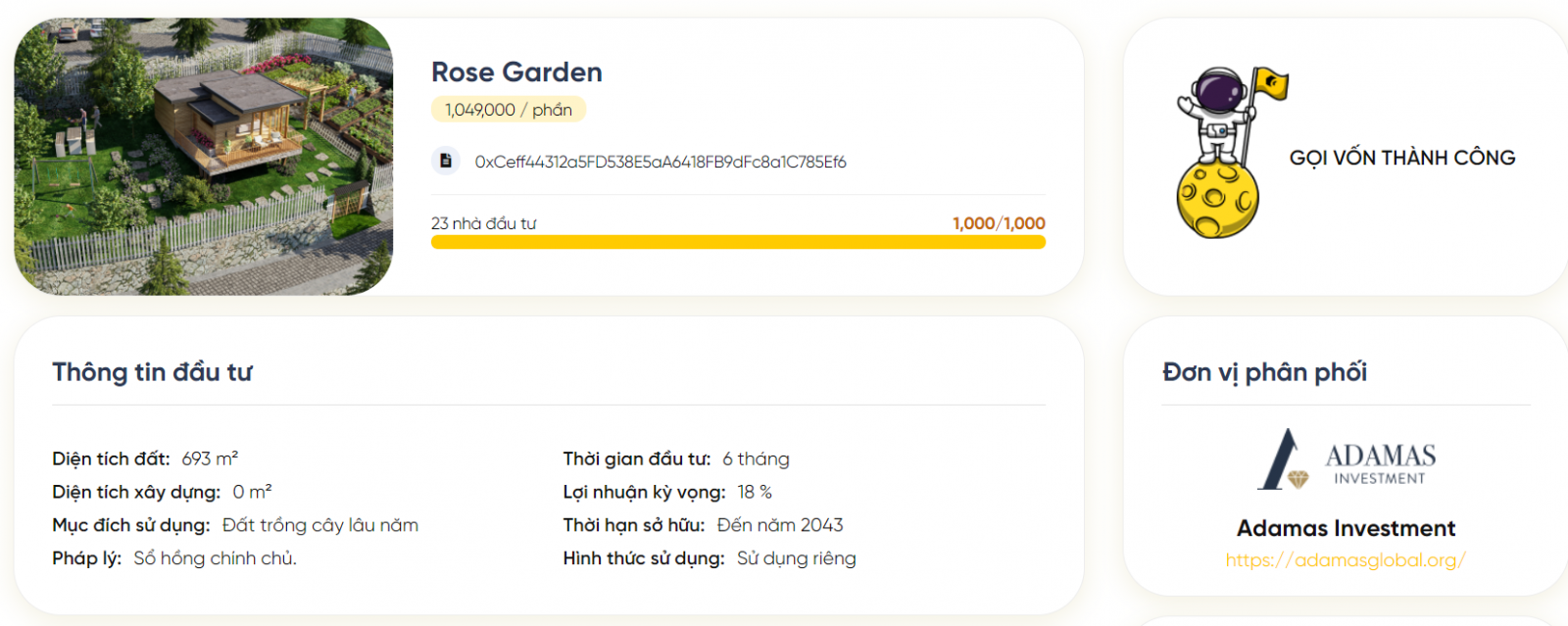

Theo thông tin công bố, với một bất động sản được ký gửi bán, công ty Moonka sẽ dùng công nghệ blockchain để hàng ngàn nhà đầu tư để mua chung một sản phẩm.

Cụ thể, một bất động sản có giá 3 tỷ đồng có thể chia thành 1.000 phần và mỗi phần chỉ 3 triệu đồng nên ai cũng có thể tham gia. Theo khả năng tài chính, khách hàng có thể mua một hoặc nhiều phần và có thể sở hữu một phần của bất động sản tiền tỷ.

Khi mua chung, các nhà đầu tư có thể bán lại cổ phần này cho nhau nếu muốn chốt lời. Đặc biệt, sổ đỏ của bất động sản sẽ được Moonka nắm giữ tại văn phòng của công ty Moonka, khi đã chốt mua, khách hàng sẽ được cấp một tài khoản để quản lý, theo dõi khoản đầu tư của mình.

Mức lợi nhuận "đáng mơ ước" được nền tảng Moonka đưa ra

Thời gian đầu tư cho mỗi bất động sản mua chung thường ở mức 6 tháng và lợi nhuận kỳ vọng được công ty Moonka đưa ra là 15-18%, nếu mức lợi nhuận này của khoảng thời gian 6 tháng tương ứng mức lợi nhuận 1 năm sẽ lên đến 30-36%, một mức lợi nhuận đáng mơ ước của bất kỳ kênh đầu tư nào.

Tuy nhiên, theo quan sát của PV, hiện nay (vào ngày 19/12/2021) các nhà đầu tư không thể truy cập vào phần white paper (sách trắng), tức phần trình bày các thông tin cơ bản của nền tảng công nghệ (về đội ngũ sáng lập, lộ trình thực hiện…).

Đặc biệt, khi các nhà đầu tư tham gia mua chung các bất động sản của Moonka sẽ được xác nhận bằng các mã thông báo (token) và các token thực tế chỉ có giá trị khi được các nhà đầu tư khác chấp nhận và chỉ có thể lưu hành trên nền tảng do chính Moonka lập ra.

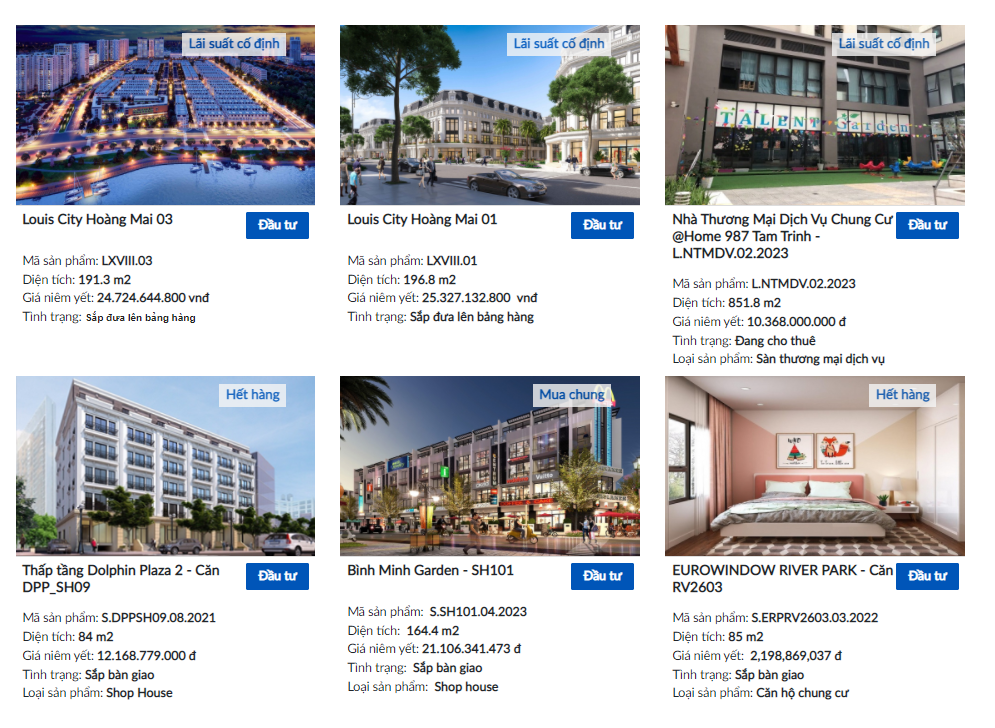

Tương tự, nền tảng của công ty Revex (tại địa chỉ https://revex.vn) hiện cũng giới thiệu về mô hình mua chung bất động sản, đầu tư chỉ từ 1m2 và các nhà đầu tư sẽ được hưởng lãi cho thuê hàng tháng và chênh lệch giá bán theo tỷ lệ.

Nền tảng trực tuyến của Revex cũng đưa ra rất nhiều BĐS để các nhà đầu tư có thể mua chung

Nền tảng này cũng quảng bá, một dự án bất động sản hoặc một tài sản được chia nhỏ làm nhiều phần để nhiều nhà đầu tư tham gia với mức đầu tư chỉ từ 1 triệu đồng. Đơn cử như căn hộ có tổng giá trị đầu tư 10 tỷ đồng sẽ có thể phát hành 10.000 đơn vị hợp đồng. Mỗi đơn vị tương ứng 1 triệu đồng.

Khi cho thuê hoặc bán căn hộ, lợi nhuận sẽ được chia đều cho các nhà đầu tư theo tỷ lệ. Các dự án bất kỳ có thể kết nối với những đơn vị này thông qua hệ thống giao diện lập trình ứng dụng để kêu gọi nhà đầu tư.

Tuy nhiên, cũng theo quảng bá của chính đơn vị này, mức chia lợi nhuận cho nhà đầu tư gần như ở mức lý tưởng, tức chưa bao gồm các chi phí phát sinh trong quá trình vận hành, giao dịch còn việc làm thế nào để đạt được lợi nhuận và lãi suất như kỳ vọng thì không được trình bày cụ thể.

>>> Mua chung bất động sản có phải “cơ hội vàng”?

Các chuyên gia cảnh báo, hình thức huy động vốn chia nhỏ bất động sản theo kiểu mua chung này đang được gắn mác blockchain bất động sản và thực tế cần nhiều thời gian để kiểm chứng. Tuy nhiên, những rủi ro trước mắt đang nghiêng về phía nhà đầu tư.

Có thể bạn quan tâm

|

Theo chuyên gia kinh tế TS. Đinh Thế Hiển, các phần mềm công nghệ (App) hay nền tảng trực tuyến do đơn vị cung cấp công cụ kết nối, doanh nghiệp đưa dự án lên mời đầu tư chung theo hình thức mua cổ phần công ty để cùng mua sản phẩm bất động sản là vi phạm Luật Chứng khoán. Vì theo quy định, doanh nghiệp huy động vốn cổ phần đại chúng phải được phép của Uỷ ban Chứng khoán Nhà nước.

Ngay như việc nhà đầu tư đưa tiền cho doanh nghiệp theo hình thức này cũng không có cơ chế kiểm soát vốn đã góp vào. Nếu doanh nghiệp sử dụng sai mục đích thì trả lại vốn hoặc để cổ phần này rớt giá tự do. "Thậm chí, có doanh nghiệp ôm tiền bỏ trốn thì nhà đầu tư gánh hết mọi rủi ro" - ông Hiển phân tích.

Chia sẻ quan điểm trên, ông Lê Hoàng Châu, Chủ tịch Hiệp hội bất động sản TP.HCM (HOREA) cho rằng, hình thức mua bất động sản qua App hay trực tuyến thực chất là phương thức đầu tư tài chính, huy động vốn của chủ đầu tư, mọi ràng buộc chỉ dựa vào hợp đồng hợp tác với đơn vị phát hành. Người mua phần giá trị tài sản đó cũng không thể xác lập quyền sở hữu và định đoạt số phận tài sản đó.

Cũng theo ông Châu hiện trong kinh doanh bất động sản, mô hình này chưa có khung pháp luật điều chỉnh. Cách thức để các chủ đầu tư, đơn vị huy động vốn phổ biến vẫn là cam kết lợi nhuận cao, dễ dẫn đến biến tướng gây rủi ro cho nhà đầu tư. "Cam kết lợi nhuận khủng khiến nhà đầu tư dễ bị ngả lòng như câu chuyện condotel trước đây" - Chủ tịch HOREA nhận định.

Theo TS. Nguyễn Văn Đính - Chủ tịch Hội Môi giới bất động sản Việt Nam (VARs), các mô hình mua chung bất động sản trực tuyến hoàn toàn mới tại Việt Nam nên không có bất kỳ quy định pháp luật đối với blockchain bất động sản nên ẩn chứa nhiều rủi ro cho nhà đầu tư.

Đặc biệt, theo TS. Đính, hiện nay có một số doanh nghiệp đang “lập lờ” giữa mua chung bất động sản và cổ phiếu, cổ phần. Trong khi đó, Luật Kinh doanh Bất động sản, Luật Nhà ở hiện chỉ bảo vệ người mua bất động sản hoàn chỉnh và đứng tên sở hữu. Với cổ phiếu thì có Luật Chứng khoán bảo vệ. Còn người mua một phần bất động sản là dở hàng hóa, dở cổ phiếu thì không có quy định hay cơ quan nào bảo vệ quyền lợi nếu xảy ra rủi ro.

Nhìn nhận vấn đề ở góc độ kinh nghiệm quốc tế, TS. Trần Kim Chung – nguyên Phó Viện trưởng Viện Nghiên cứu quản lý Kinh tế Trung ương cho rằng về bản chất, các mô hình trên là mô hình quỹ đầu tư tín thác bất động sản và là một trong những hoạt động thành công của thị trường bất động sản quốc tế.

Tuy nhiên, hiện nay ở Việt Nam, đứng sau các ứng dụng Fintech mua chung bất động sản lại chính là các doanh nghiệp kinh doanh bất động sản. Họ thực hiện luôn chức năng của các quỹ này. "Theo quy định, các quỹ kiểu này muốn hoạt động phải có giấy phép và con dấu. Trong khi đó, các doanh nghiệp huy động vốn như hiện nay lại không hề có chức năng như của quỹ này" - ông Chung nhấn mạnh.

Có thể bạn quan tâm

Rủi ro từ mua chung bất động sản

13:00, 12/09/2021

![[eMagazine] Rủi ro từ mua chung bất động sản](https://dddn.1cdn.vn/2021/12/20/diendandoanhnghiep.vn-media-uploaded-500-2021-09-03-_bat-o.ng-sn-mai-nguyen_1_thumb_200.jpg)

[eMagazine] Rủi ro từ mua chung bất động sản

04:00, 04/09/2021

Mua chung cư cũ chờ cải tạo: Người mua cần tỉnh táo

09:00, 03/08/2021

Chuyện lạ khi mua chung cư: Không phải chủ đầu tư vẫn ký hợp đồng mua bán căn hộ

06:00, 25/07/2021