Hai “bước ngoặt” của thị trường tài chính thay thế ở Việt Nam là Luật Công nghiệp công nghệ số 2025 và Nghị định 94/2025/NĐ-CP về cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng.

Về dài hạn, việc tiến tới ban hành Nghị định riêng cho tài chính thay thế sẽ là bước quan trọng giúp thị trường phát triển bền vững.

Luật Công nghiệp công nghệ số là một bước tiến quan trọng, tạo hành lang pháp lý vững chắc để thúc đẩy đổi mới sáng tạo, nâng cao năng lực cạnh tranh, và phát triển kinh tế số của Việt Nam. Nếu như không có Luật này, việc thí điểm sàn giao dịch tài sản số - tiến tới phát triển mô hình các sàn giao dịch phi tập trung (Defi) - một trong những mô hình quan trọng của Trung tâm Tài chính quốc tế tại TP HCM và Đà Nẵng, cũng như xây dựng và phát triển tiền kỹ thuật số theo xu hướng quốc tế, sẽ không thể triển khai được.

Đối với Nghị định 94/2025/NĐ-CP, là quy định đánh dấu bước ngoặt chính sách trong việc chính thức triển khai cơ chế thử nghiệm có kiểm soát đối với các giải pháp công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng.

Trên thực tế, Fintech đã và đang vận hành ở thị trường Việt Nam trong nhiều năm qua. Tuy nhiên, chúng ta nhớ một ví dụ từ thực tế thị trường cách đây nhiều năm trước thời kỳ COVID-19 diễn ra, với làn sóng đầu tư chủ yếu từ Nga và Trung Quốc vào các công ty Fintech cùng nhiều nguồn khác, hoạt động của mô hình cho vay ngang hàng (P2P Lending) ở Việt Nam khá bùng nổ. Song việc kiểm soát mô hình để vận hành đúng mục đích của một nền tảng kết nối vốn linh hoạt trong bối cảnh thiếu khuôn khổ pháp lý đã khiến mô hình này bị lợi dụng biến tướng, trở thành nơi hoạt động của tín dụng đen, khiến P2P Lending gần như “im hơi lặng tiếng” cho đến hiện nay.

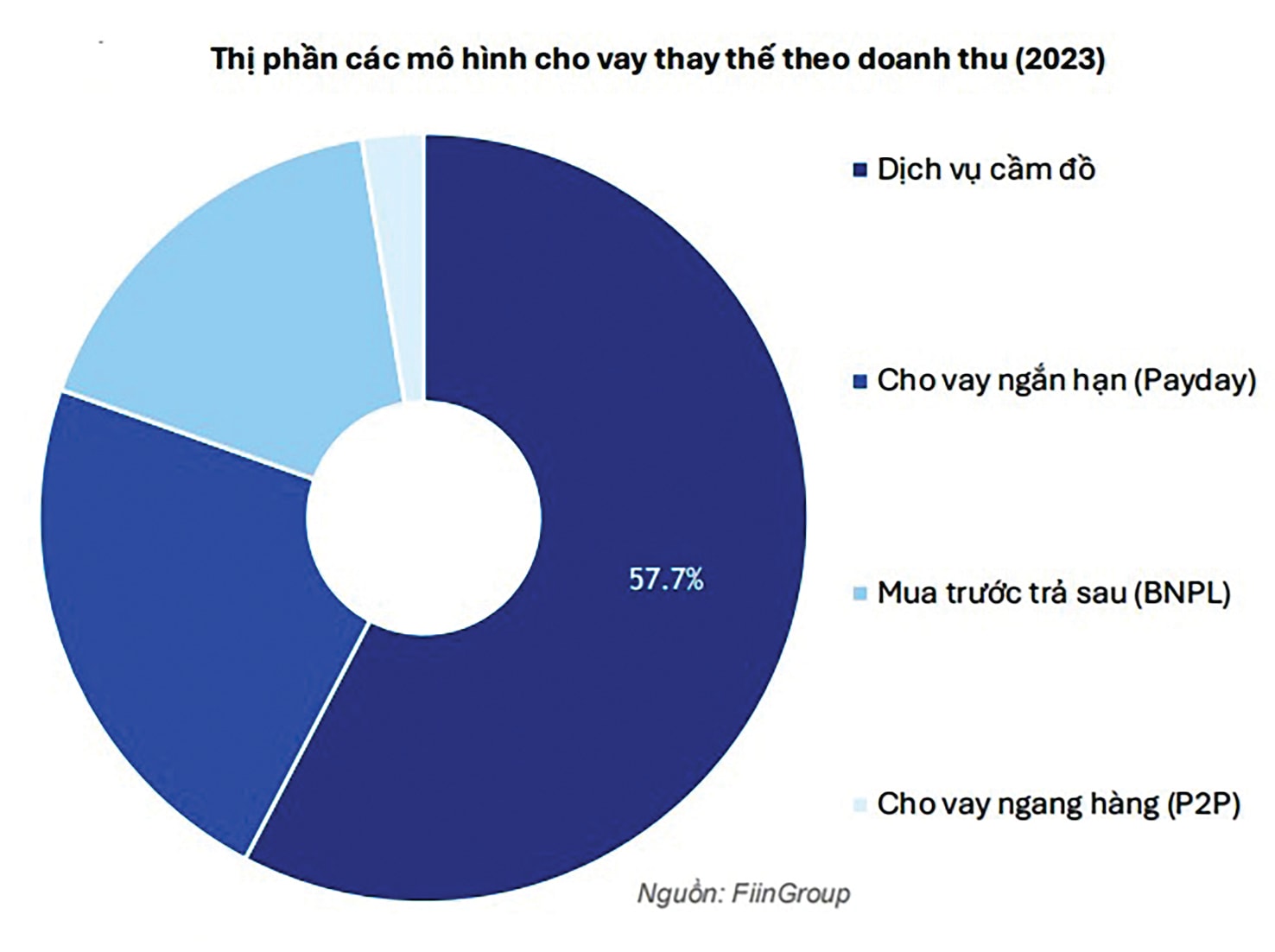

Tài chính thay thế đang nổi lên như một trụ cột bổ sung quan trọng. Tại Việt Nam, lĩnh vực này bao gồm các mô hình như cầm đồ thế hệ mới, P2P Lending, cho vay ngắn hạn (Payday Loan), mua trước trả sau (BNPL) và gần đây là các hình thức huy động vốn cộng đồng, DeFi. Với mức tăng trưởng doanh thu kép (CAGR) 36,8% giai đoạn 2021–2023, theo số liệu của FiinGroup, tài chính thay thế phản ánh nhu cầu thực tế của hàng chục triệu người chưa tiếp cận được tín dụng ngân hàng.

Số liệu thống kê từ FiinGroup cũng cho biết, quy mô thị trường cho vay thay thế Việt Nam đạt hơn 200 nghìn tỷ đồng dư nợ vào cuối năm 2024, trong đó riêng cầm đồ chiếm phần lớn, tương đương gần 8 tỷ USD. Các chuỗi cầm đồ thế hệ mới như F88, Nguoibanvang, Vietmoney, Camdonhanh, T99… đang mở rộng mạnh mẽ, với tốc độ tăng trưởng dư nợ CAGR 53,3% giai đoạn 2019–2024.

Ông Nguyễn Hữu Hiệu - CEO của FiinGroup phân tích, một động lực quan trọng là cơ cấu dân số và thu nhập. Việt Nam có hơn 56,5 triệu người trong độ tuổi lao động, trong đó 60% thuộc nhóm lao động phi chính thức – nhóm ít có khả năng vay ngân hàng do thiếu hồ sơ tín dụng và tài sản thế chấp. Đây chính là phân khúc khách hàng mục tiêu của các nền tảng P2P, BNPL và cầm đồ.

Ngoài ra, sự phát triển của Fintech đang làm thay đổi cuộc chơi. Việc ứng dụng AI, Big Data, eKYC cho phép đánh giá tín dụng dựa trên hành vi tiêu dùng và dữ liệu phi truyền thống, thay vì chỉ dựa vào CIC. Điều này mở ra cơ hội tài chính toàn diện, giúp nhóm thu nhập thấp và trung bình tiếp cận vốn dễ dàng hơn.

Theo TS Nguyễn Hoàng Hiệp, Chuyên gia kinh tế, với dư địa còn rất rộng, chúng ta thấy rằng để các công ty dịch vụ tài chính thay thế hoạt động hiệu quả hơn nữa, thì việc đưa chính sách vào thực tiễn sớm, nhanh, hiệu dụng là “chìa khóa” quan trọng. Chẳng hạn, với Luật Công nghiệp công nghệ số, thị trường vẫn đang chờ đợi các Nghị định, các Thông tư hướng dẫn thi hành Luật cụ thể, đồng bộ với thời điểm Luật có hiệu lực.

Hay như với Nghị định 94/2025/NĐ-CP, NHNN đã sớm có hướng dẫn đăng ký để được cấp phép thí điểm 3 lĩnh vực trọng yếu gồm: P2P Lending; chấm điểm tín dụng và chia sẻ dữ liệu tài chính qua giao diện lập trình ứng dụng mở - OPen APO. Đây là các giải pháp nòng cốt để hình thành một hệ sinh thái tài chính mở, linh hoạt và toàn diện hơn trong tương lai gần.

Theo Phó Thống đốc NHNN Phạm Tiến Dũng, thực hiện Đề án 06, hiện đã có hơn 122 triệu hồ sơ khách hàng cá nhân, tổ chức (CIF) được đối chiếu, cập nhật thông tin sinh trắc học qua CCCD gắn chip hoặc ứng dụng VNeID. Đây là cơ sở dữ liệu tài chính sạch rất lớn, được kỳ vọng sẽ thúc đẩy tín dụng chất lượng - đặc biệt tín dụng tiêu dùng khi chia sẻ dữ liệu giữa ngân hàng, công ty tài chính và theo Nghị định 94/2025/NĐ-CP, bao gồm các công ty Fintech thí điểm.

Ở góc độ doanh nghiệp, TS Nguyễn Hoàng Hiệp nhìn nhận từ triển khai sandbox cho các mô hình mới như P2P Lending, BNPL, blockchain, nhằm tạo khung thử nghiệm minh bạch, giảm rủi ro và hỗ trợ đổi mới, việc tiến tới ban hành Nghị định riêng cho tài chính thay thế sẽ là bước quan trọng giúp thị trường phát triển bền vững. Điều quan trọng không kém là với sự đa dạng dịch vụ tài chính thay thế, kỳ vọng còn hướng đến sứ mệnh kết nối để hỗ trợ nguồn vốn thay thế phù hợp cho cả thị trường tổ chức, với các SMEs và các hộ kinh doanh. Bởi tài chính thay thế không chỉ có trọng tâm vay tiêu dùng như hiện tại.