Mở rộng tín dụng với nhu cầu hấp thụ vốn của nền kinh tế tích cực hơn, các ngân hàng vẫn chịu áp lực giảm lãi suất vay khiến tỷ lệ biên lãi ròng (NIM) giảm sâu.

Kể từ cuối năm 2023, các NHTM có vốn Nhà nước và ngân hàng nước ngoài đã tung ra nhiều gói cho vay với lãi suất ưu đãi, khiến các NHTMCP cũng phải theo sát để duy trì tính cạnh tranh về lãi suất cho vay.

Cùng với đó, yêu cầu công khai về lãi suất cho vay bình quân thực hiện từ năm 2024 cũng khiến bối cảnh cạnh tranh được đẩy lên gắt gao hơn. Một số lãnh đạo nhà băng vào năm 2024 cho biết, người đi vay được hưởng lợi do họ có thể so sánh lãi suất công khai của các ngân hàng và sẵn sàng chọn đến ngân hàng nào lãi suất thấp, cạnh tranh hơn. Tất nhiên, với điều kiện là họ đảm bảo cơ sở tiếp cận để được cấp vốn, giải ngân.

Ngoài ra, cũng phải nói thêm, kể từ khi Thông tư 06/2023 của Ngân hàng Nhà nước (NHNN) chính thức cho phép khách hàng cá nhân được vay ngân hàng này để trả nợ ngân hàng khác đối với cả nhu cầu đời sống, thay vì chỉ được vay phục vụ hoạt động kinh doanh như trước đây, cơ hội để khách hàng được so sánh và lựa chọn ngân hàng cấp vốn vay có lãi suất càng cao hơn. Thực tế việc khách hàng đang chịu mức lãi suất cho vay cao muốn được chuyển nợ sang ngân hàng có lãi suất thấp hơn cũng không dễ dàng song điều này khiến các gói cho vay, đặc biệt cho vay vốn trung và dài hạn như tiêu dùng địa ốc, càng tăng thêm nhiều ưu đãi, cạnh tranh lãi suất, nhất là ở giai đoạn trả nợ 1-5 năm đầu tiên, đi kèm là thời gian ân hạn và cạnh tranh cả về mức phí phạt phù hợp…

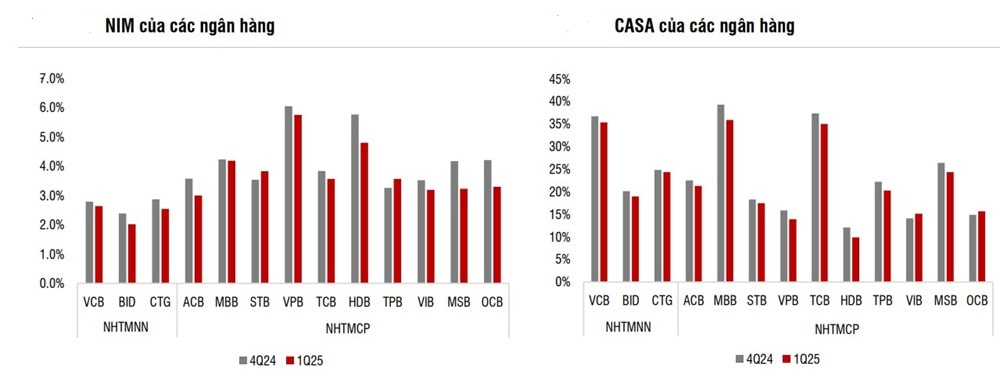

Có thể nói là trong bối cảnh cạnh tranh gay gắt, tỷ lệ NIM của các ngân hàng chịu áp lực. Tỷ lệ này tính theo hệ thống các ngân hàng đang niêm yết, đã giảm xuống 3,16% tại cuối quý I/2025 (-44 điểm cơ bản svck, -22 điểm so với quý trước) – mức thấp nhất kể từ năm 2016 – 2017, theo thống kê của SSI Research.

Theo đó, lợi suất tài sản bình quân trong nhóm ngân hàng thuộc phạm vi nghiên cứu của SSI đã giảm xuống 6,27% (-71 điểm cơ bản svck, -27 điểm cơ bản so với quý trước) trong quý I/2025.

Nhờ có nền tảng và cơ cấu vốn tốt, SSI cho rằng các NHTM có vốn Nhà nước (Vietcombank, BIDV và VietinBank) ít bị ảnh hưởng bởi cạnh tranh lãi suất hơn so với các NHTMCP quy mô trung bình. Mặc dù bị ảnh hưởng trong thời gian đầu, các NHTMCP quy mô lớn đã dần tối ưu hóa chi phí vốn (CoF) nhờ nền tảng khách hàng tốt cũng như việc ra mắt các sản phẩm huy động hấp dẫn với lãi suất phù hợp. Do đó, sự sụt giảm của NIM trong quý I/2025 giữa các NHTMNN (-46 điểm cơ bản svck) và NHTMCP quy mô lớn (-40 điểm cơ bản svck) đã không còn quá nhiều khác biệt, trong khi NHTMCP quy mô trung bình có sự sụt giảm rõ rệt hơn (-61 điểm cơ bản svck).

Dù áp lực NIM giảm, thực tế nhiều NH vẫn đã có một quý kinh doanh với các chỉ tiêu tài chính lạc quan.

Vietcombank (VCB) ghi nhận lợi nhuận trước thuế (LNTT) quý I/2025 đạt 10.860 tỷ đồng, tăng nhẹ 1,3% so với cùng kỳ năm trước, giữ vững ngôi vương lợi nhuận. Tại cuối 2024, NIM của Vietcombank theo một số tổ chức tính toán, về dưới mức 3%. Còn theo báo cáo của Vietcombank, tỷ lệ NIM vẫn đạt 3,04%. NIM quý I/2025 của Vietcombank giảm so với cùng kỳ năm trước đạt 2,63% (-51 điểm cơ bản YoY; -15 điểm cơ bản QoQ).

Cạnh tranh lãi suất cho vay gay gắt và tỷ trọng khoản vay ngắn hạn tăng trong cơ cấu tín dụng của ngân hàng được cho là 2 nguyên chính dẫn đến giảm NIM. Vietcombank kỳ vọng NIM sẽ phục hồi năm 2025 tuy nhiên với “nhiệm vụ” đi đầu về giữ lãi suất cho vay thấp nhằm mục tiêu mở rộng tín dụng, hỗ trợ kinh tế, rất có thể Vietcombank vẫn có thể gặp áp lực cải thiện NIM.

BIDV (BID) đạt LNTT đạt 7,4 nghìn tỷ đồng (+0,3% YoY)trong quý I/2025. Tác động đến NIM không chỉ do cạnh tranh lãi suất, còn có sự suy giảm của chất lượng tài sản.

VietinBank (CTG) trong quý I/2025 ghi nhận LNTT đạt 6,8 nghìn tỷ đồng (+9,9% YoY), NIM trong kỳ tiếp tục giảm so với quý trước xuống 2,58% (-29 điểm cơ bản QoQ, -44 điểm cơ bản YoY), tác động tương tự như BIDV.

VPBank (VPB) tại cuối 2024 là ngân hàng có NIM cao nhất hệ thống (5,92%). Kết quả quý I ghi nhận LNTT hợp nhất đạt 5,0 nghìn tỷ đồng (+20% YoY). NIM hợp nhất quý I/2025 đạt 5,74%, giảm nhẹ so với tỷ lệ cuối năm trước. Sự suy giảm NIM chủ yếu do cạnh tranh lãi suất cho vay và tăng trưởng huy động cao hơn đáng kể so với tăng trưởng tín dụng.

MBBank (MBB) có LNTT đạt 8,4 nghìn tỷ đồng (+45% YoY). NIM quý I/2025 đạt 4,19% (-5 điểm cơ bản QoQ; +14 điểm cơ bản YoY), chủ yếu do tỷ lệ CASA giảm QoQ. Theo đó, tỷ lệ CASA quý I/2025 đạt 35,9% (-3,4 điểm phần trăm QoQ và -0,7 điểm phần trăm YoY), nhưng vẫn ở mức rất cao so với các ngân hàng trong hệ thống.

Techcombank (TCB) ghi nhận LNTT đạt 7,2 nghìn tỷ đồng (-7,2% YoY), NIM quý I/2025 giảm 79 điểm cơ bản YoY xuống 3,57% và -27 điểm cơ bản QoQ). Cạnh tranh lãi suất gay gắt giữa các ngân hàng, đặc biệt trong mảng cho vay mua nhà.

Một lưu ý về diễn biến tỷ lệ CASA của TCB cho thấy vẫn tiếp tục thuộc nhóm cao nhất ngành, ở mức 35,1%, dù đã giảm 2,3 điểm % QoQ và 5,4 điểm % YoY. Nếu tính cả số dư sinh lời tự động, tỷ lệ CASA đạt 39,4% trong quý I/2025.

HDBank (HDB) tại cuối 2024 cũng là NH có NIM cao đạt 5,39%. Quý I/2025, ngân hàng này cũng ghi nhận tăng trưởng mạnh mẽ với LNTT đạt 5,4 nghìn tỷ đồng (+33% YoY; +31% QoQ), hoàn thành 25% kế hoạch ĐHCĐ.

ACB có LNTT đạt khoảng 4.600 tỷ đồng, giảm 6% cùng kỳ và thu nhập lãi thuần giảm mức tương ứng. NIM quý I/2025 của ACB tiếp tục giảm so với quý trước do lãi suất cho vay cải thiện chậm trong bối cảnh cạnh tranh gay gắt giữa các ngân hàng, cùng với việc tỷ lệ CASA giảm (-1,24 điểm % QoQ) do dòng tiền yếu hơn ở các khách hàng SME. Ngân hàng kỳ vọng NIM sẽ chạm đáy vào quý II/2025 và sau đó tăng trở lại từ quý 3/2025 trở đi, nhờ việc tái cơ cấu danh mục cho vay và chi phí vốn giảm bắt đầu từ tháng 4/2025, theo Ban lãnh đạo ACB.

Sacombank (STB) có LNTT đạt 3,7 nghìn tỷ đồng (+38,4% YoY), NIM trong quý I/2025 giảm 5 điểm cơ bản YoY xuống 3,80% nhưng so với QoQ, là ngân hàng hy hữu có cải thiện nhẹ, chủ yếu do thành công trong thu hồi các khoản nợ xấu.

Ngoài ra các NH như VIB, TPB, EIB, OCB… đều ghi nhận KQKD quý I với LNTT đạt quy mô hàng nghìn tỷ, tuy nhiên tỷ lệ biên lãi ròng so với cùng kỳ năm trước tại mỗi nhà băng có sự phân hóa, tùy thuộc mức độ và áp lực cạnh tranh lãi suất cho vay và lợi thế nguồn vốn, lợi suất tài sản sinh lãi... ở mỗi ngân hàng khác nhau.

Theo các chuyên gia phân tích của SSI Research, trong thời gian tới, sẽ có 2 yếu tố lớn ảnh hưởng tới xu hướng NIM của các ngân hàng:

Thứ nhất, sự thay đổi bối cảnh cạnh tranh trong trường hợp căng thẳng thương mại leo thang. Nếu căng thẳng thương mại leo thang, phân khúc FDI – vốn đem lại thế mạnh cho nhóm NHTMNN với nguồn CASA và vốn huy động bằng USD – dự kiến sẽ gặp áp lực. Trong kịch bản này, lợi thế về vốn của NHTMNN sẽ bị ảnh hưởng phần nào và do đó, khoảng cách chi phí vốn giữa nhóm NHTMNN và NHTMCP quy mô lớn có thể sẽ thu hẹp.

Cập nhật theo diễn tiến của các cuộc đàm phán thương mại của Hoa Kỳ cùng các quốc gia, gần nhất Hoa Kỳ - Anh đã công bố đạt thỏa thuận đàm phán thương mại; hay Tổng thống Trump cũng có những thông điệp về dự kiến hạ thuế quan với Trung Quốc (bước đầu khả năng dự kiến về 80%), đặc biệt những bước tiến trong đàm phán song phương Việt - Mỹ giai đoạn đầu... cũng đang để ngỏ những cơ hội "xuống thang" căng thẳng thuế quan. Đặc biệt với Việt Nam, FDI quý I vẫn ghi nhận tích cực là nền tảng cho kỳ vọng tác động thuế quan và căng thẳng thương mại đến nền kinh tế, đến hệ thống NHTM, dẫn đầu nhóm có vốn quốc doanh... sẽ không ngoài kiểm soát.

Thứ hai, các khoản cho vay mua nhà hết thời hạn ưu đãi lãi suất: Làn sóng cho vay mua nhà với lãi suất hấp dẫn bắt đầu từ khoảng quý III/2023 và đạt đỉnh vào giữa năm 2024. Các khoản cho vay này thường có thời gian ưu đãi lãi suất từ 1-3 năm. Do đó, thời gian ưu đãi lãi suất với nhiều khoản vay dự kiến sẽ dần kết thúc từ cuối năm 2025. Điều này có thể hỗ trợ NIM phục hồi, đặc biệt là đối với các ngân hàng như BID, CTG, TCB, MBB và ACB khi hết thời hạn ưu đãi lãi suất và các khoản vay chuyển sang giai đoạn lãi suất thả nổi.

Chứng khoán ACBS cũng đặt kỳ vọng thị trường bất động sản sẽ phục hồi dần cộng với việc thúc đẩy đầu tư công của Chính phủ, từ đó kích thích nhu cầu tín dụng gia tăng, qua đó hỗ trợ cho lợi suất cho vay của các ngân hàng trong nửa cuối năm 2025. Theo đó, NIM năm 2025 của các ngân hàng kỳ vọng tăng 5 điểm cơ bản svck - cải thiện dần về cuối năm.