Hàng loạt ngân hàng tiếp tục giảm lãi suất huy động, trong đó có một số ngân hàng điều chỉnh nhiều lần, tạo hiệu ứng mặt bằng chi phí vốn đầu vào thấp hơn.

Theo dữ liệu thống kê từ Ngân hàng Nhà nước, từ ngày 25/2, sau cuộc họp với cơ quan quản lý thị trường đến nay, đã có 23 ngân hàng thương mại thực hiện giảm lãi suất. Trong đó, có 18 ngân hàng thương mại giảm lãi suất trong tháng 3/2025. Một số tổ chức tín dụng cũng có nhiều lần điều chỉnh lãi suất đầu vào, tạo hiệu ứng cho lãi suất tiết kiệm giữ mặt bằng thấp và thấp ổn định.

Cụ thể, các ngân hàng thương mại đã thực hiện giảm lãi suất huy động có: Bản Việt (BVB), Hàng Hải (MSB), Việt Nam Thương Tín (VBB), Sài Gòn Công thương (SGB), Quốc tế (VIB), Bảo Việt (BVH), Kiên Long (KLB), Bắc Á (BAB), Việt Á (VAB), Thịnh Vượng và Phát triển (PGB), Xuất Nhập khẩu (EIB), Lộc Phát (LPB), Nam Á (NAB), Sài Gòn Hà Nội (SHB), Quốc dân (NCB), VCBNeo, BIDV (BID), Techcombank (TCB), Công nghệ số Vikki, Việt Nam Hiện đại (MBV), Phương Đông (OCB), Công Thương (CTG)và An Bình (ABB) với mức giảm từ 0,1-1%/năm tùy theo từng kỳ hạn.

Trong đó đáng chú ý các ngân hàng thương mại gia nhập "đường đua" điều chỉnh lãi suất giảm trong vòng 1 tuần trở lại đây (từ 12/3), có Việt Nam Hiện Đại (MBV) giảm 0,2% các kỳ hạn từ 1-3 và 18-36 tháng đối với tiền gửi online và tiền gửi tại quầy; Công nghệ số Vikki giảm 0,1-0,5% các kỳ hạn từ 1 đến 15 tháng đối với tiền gửi online và tiền gửi tại quầy; hay Phương Đông giảm 0,05-0,25% tiền gửi online kỳ hạn từ 1-11 tháng đối với khách hàng có số dư từ 100 triệu trở lên, giảm 0,1-0,25% tiền gửi online kỳ hạn từ 1-11 tháng đối với khách hàng có số dư từ 100 triệu trở lên; An Bình giảm 0,1% lãi suất các kỳ hạn từ 2-60 tháng. Ở nhóm Big 4, VietinBank cũng vừa điều chỉnh giảm lãi suất 0,1% các kỳ han từ 1- dưới 6 tháng từ ngày 14/3.

Trong các ngân hàng thương mại đã giảm lãi suất đợt này, Eximbank có tới 6 lần giảm lãi suất đối với một số chương trình như: (1) Đối với tiền gửi tại quầy: Chương trình “Gửi dài an tâm” giảm 0,6-0,8% lãi suất các kỳ hạn 15-36 tháng; Tiền gửi tiết kiệm giảm 0,1-0,2% các kỳ hạn 12-24 tháng đối với KH thường và giảm 0,2% các kỳ hạn 6-12 tháng đối với khách hàng trên 50 tuổi; (2) Đối với tiền gửi online: Tiền gửi có kỳ hạn giảm 0,1% các kỳ hạn dưới 6 tháng và giảm 0,2-0,8% đối với các kỳ hạn từ 6-36 tháng. Từ ngày 14/3, Eximbank đã triển khai giảm 0,1% kỳ hạn 12 tháng đối với KH gửi trên 50 tuổi; giảm 0,1% đối với tiền gửi online trong tuần kỳ hạn 1-6 tháng và giảm 0,1% đối với tiền gửi online cuối tuần kỳ hạn 1-9 tháng.

Các nỗ lực điều chỉnh giảm lãi suất đầu vào của các ngân hàng thương mại lan tỏa rộng rãi trong hệ thống cho thấy thanh khoản hệ thống dồi dào. Các nhà băng đã, đang nghiêm túc thực hiện chỉ đạo của Thủ tướng Chính phủ, Ngân hàng Nhà nước về tiết giảm chi phí nhằm giảm lãi suất huy động và qua đó tiếp vốn vay với chi phí hợp lý, tạo vốn giá rẻ cho các thành phần vay tín dụng trong nền kinh tế.

Tuy vậy, theo dự báo của MBS, kỳ vọng mặt bằng lãi suất huy động vẫn sẽ nhích nhẹ do tăng trưởng tín dụng cao hơn tăng trưởng huy động khiến các ngân hàng tăng lãi suất huy động nhằm đảm bảo yêu cầu thanh khoản. Thêm vào đó, tỷ lệ cho vay/tiền gửi (LDR) của toàn bộ ngành ngân hàng đã tăng 213 điểm cơ bản so với cùng kỳ, khiến một số ngân hàng phải tăng cường huy động vốn để đưa LDR trở lại mức an toàn.

"Chúng tôi tin rằng lãi suất tiền gửi sẽ tiếp tục tăng trong 6 tháng tới do sự chậm trễ đáng kể trong tăng trưởng tiền gửi so với tăng trưởng tín dụng. Tăng trưởng tiền gửi của các ngân hàng niêm yết vào cuối năm 2024 đạt 13,4%, thấp hơn nhiều so với mức tăng trưởng tín dụng 17,7%. Tăng trưởng tín dụng mạnh mẽ trong 2 tháng đầu năm 2025 so với năm trước cho thấy nhu cầu tín dụng mạnh mẽ. Bên cạnh đó, mục tiêu tăng trưởng tín dụng 16% cũng gây thêm áp lực lên ngưỡng an toàn thanh khoản của các ngân hàng trong các quý tới. Vì vậy, chi phí vốn của các ngân hàng trong năm 2025 khó có thể giảm so với năm 2024", MBS lý giải.

Trong bối cảnh hiện nay, để các ngân hàng thương mại vừa giữ vững mặt bằng lãi suất huy động đã giảm, yếu tố đảm bảo thanh khoản với sự hỗ trợ từ Ngân hàng Nhà nước qua các biện pháp can thiệp trên thị trường mở có ý nghĩa quan trọng. Bên cạnh đó, việc các ngân hàng thương mại hướng đến mục đích của giảm lãi suất huy động, nhằm lãi suất cho vay, song song mở rộng tín dụng (giá rẻ) để hỗ trợ tăng trưởng sẽ khiến tỷ lệ biên lãi ròng (NIM) khó tăng.

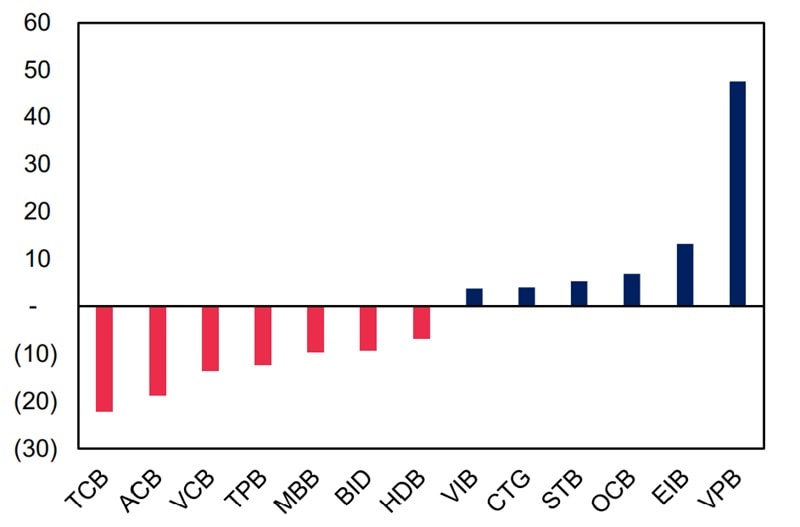

Thực tế, năm 2024, dữ liệu ghi nhận lãi suất cho vay trung bình của các ngân hàng niêm yết đã giảm mạnh 240 điểm cơ bản so với cùng kỳ. Tất cả các ngân hàng đều ghi nhận giảm lãi suất cho vay trong năm 2024. Tuy nhiên, nhờ vào chi phí vốn giảm 189 điểm cơ bản so với cùng kỳ, NIM của các ngân hàng niêm yết chỉ giảm nhẹ 10 điểm cơ bản so với 2023, đạt mức 3,41%.

"Nhìn chung, hầu hết các ngân hàng ghi nhận NIM giảm so với cùng kỳ, trong đó MBB và VIB là những ngân hàng có mức giảm mạnh nhất, lần lượt 84 và 100 điểm cơ bản.

Chúng tôi dự báo các ngân hàng sẽ tiếp tục duy trì lãi suất cho vay thấp trong năm 2025 để hỗ trợ người đi vay do áp lực cạnh tranh lớn trong việc thúc đẩy tín dụng. Sự phục hồi chậm của các khoản vay mua nhà, do nguồn cung bất động sản hạn chế, đã làm chậm lại tín dụng bán lẻ trong năm 2024, và xu hướng này có thể tiếp tục trong nửa đầu năm 2025, khiến lợi suất tài sản của các ngân hàng giảm thêm. Với áp lực tăng lãi suất tiền gửi trong các quý tới, NIM của các ngân hàng khó có thể tăng mạnh trong năm 2025", chuyên gia của MBS dự báo.

.png "Đã có 20 ngân hàng giảm lãi suất huy động")

.jpeg "Lãi suất huy động giảm, dòng tiền chảy vào đâu?")