Nhiều chuyên gia cho rằng lãi suất đã có độ nén ở mức thấp quá lâu, việc điều chỉnh tăng lãi suất huy động là phù hợp. Song, điều này cũng sẽ có thể đẩy tăng lãi vay vào năm 2026.

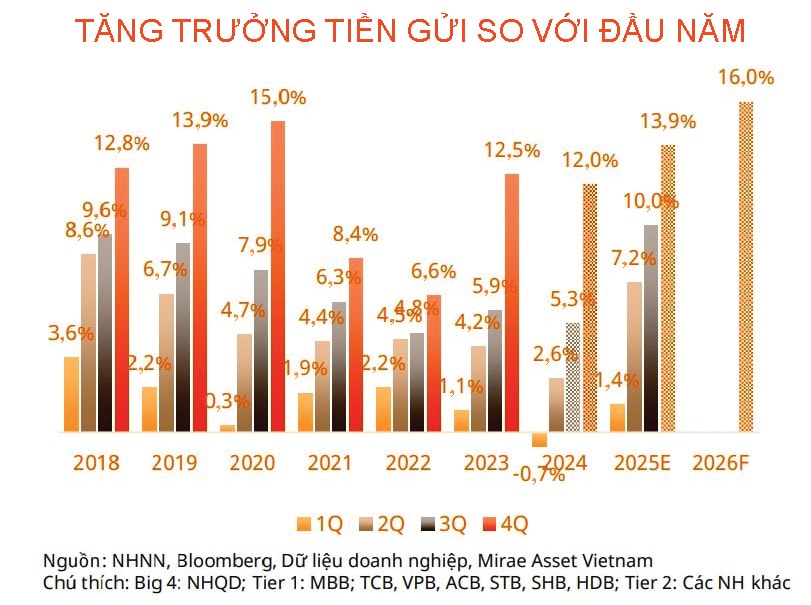

Với hàng loạt ngân hàng thương mại (NHTM), kể cả 4 NHTM có vốn Nhà nước (Vietcombank, BIDV, VietinBank và Agribank) cùng điều chỉnh tăng lãi suất tiền gửi, nhu cầu vốn và áp lực thanh khoản của các ngân hàng đang được chú ý.

Việc tăng lãi suất huy động tích lũy đến 1 thời gian đủ dài, sẽ khiến các NHTM khó đảm bảo giữ được lãi suất vay ở mặt bằng thấp hơn, nhất là khi biên lãi ròng (NIM) đã hẹp càng tiếp tục co hẹp. Ngay tại thời điểm cuối năm nay, nhiều ngân hàng đã điều chỉnh lãi suất cho vay đối với mua nhà ở, bất động sản - khu vực được “bật đèn xanh” siết tín dụng.

Cụ thể, bên cạnh các gói hỗ trợ ưu đãi cho vay như gói vay dành cho người trẻ của BIDV, Agribank dừng hoặc co hẹp lại, thì biểu lãi suất cho vay mua nhà ở mới ở các ngân hàng khác cũng điều chỉnh tăng. Lãi suất của Vietcombank không còn gói ưu đãi cố định 2 năm 6,6%. Thay vào đó, vay mới mua nhà ở hay sửa chữa nhà đều áp lãi suất 8,1% cố định 12 tháng, và gói cố định lãi suất 18 tháng phân thành 7,9% trong 6 tháng đầu, 8,6% cho 12 tháng sau. Vay mua đất ở có mức lãi 8,6%-9,1%/năm; vay tiêu dùng 8,3%-8,7%/năm. Đối với lãi suất thả nổi, tùy các điều kiện theo hợp đồng đến kỳ thả nổi điều chỉnh, đã lên trên 9-9,9%/năm tại Vietcombank.

Ở khu vực chi nhánh ngân hàng nước ngoài được xem có vốn ngoại và rẻ hơn trong nước, cũng đã có trường hợp điều chỉnh lãi suất ngay sau nhóm Big 4 tăng lãi suất huy động. Shinhan Bank Việt Nam có lãi suất từ 6,7%/năm cố định ưu đãi 3 năm, sau đó thả nổi (+ biên độ = lãi suất dưới 9%/năm), điều chỉnh lên từ 7,7%/năm áp dụng hết 31/12/2025. Tuy nhiên, lãi suất nhà băng này vẫn được xem là “dễ thở” khi có các gói thấp hơn mặt bằng chung, 12 tháng cố định 7,0%/ năm; 24 tháng cố định 7,2%/ năm...

Việc các ngân hàng điều chỉnh lãi suất cho vay đầu tiên ở khu vực vay mua nhà ở, đến từ tốc độ tăng trưởng cho vay bất động sản đã tăng mạnh từ đầu năm đến nay. Cùng với đó, bản thân nhiều chuyên viên tín dụng ngân hàng khi tư vấn khách hàng cũng kỳ vọng đây sẽ chỉ là đợt điều chỉnh ngắn hạn, trong áp lực thanh khoản cuối năm và đặc biệt khi các ngân hàng đã cạn room tín dụng. Vào năm mới, khi hạn mức tín dụng mới rộng hơn, thậm chí có thể hướng đến không áp hạn mức tín dụng như chỉ đạo của Thủ tướng đối với ngành ngân hàng, xem xét từ 2026, thì có thể các nhà băng lại điều chỉnh lãi suất để mở rộng dư nợ ngay từ đầu năm.

Ở góc độ chuyên môn, thực tế diễn biến lãi suất huy động khiến ông Nguyễn Thế Minh - Giám đốc Phân tích Yuanta Việt Nam nhìn nhận, tăng thêm áp lực điều chỉnh lãi suất cho vay từ năm 2026. Theo ông Minh, khi lãi suất huy động tăng, cơ cấu nguồn vốn huy động chi phí cao đến “điểm rơi”, khả năng điều chỉnh lãi suất vay dành cho doanh nghiệp nói chung có thể xảy ra.

Bên cạnh đó, chuyên gia của Vietcap cho rằng áp lực lớn nhất là NIM của các ngân hàng. “Chúng tôi kỳ vọng áp lực lên NIM sẽ còn tiếp diễn trong ngắn hạn (quý 4/2025 và quý 1/2026) khi chi phí vốn tăng do lãi suất liên ngân hàng/lãi suất huy động cao hơn tiếp tục gây sức ép lên NIM.

Tuy nhiên, chúng tôi vẫn cho rằng NIM sẽ tạo đáy trong năm 2025 và có thể ổn định hoặc nhích tăng nhẹ trong năm 2026”, các nhà phân tích Vietcap cho biết và nhận định sự cải thiện này được hỗ trợ bởi nhu cầu tín dụng duy trì vững trong bối cảnh nguồn cung bị ràng buộc hơn, giúp môi trường lãi suất cho vay bớt cạnh tranh hơn, tăng trưởng cho vay bán lẻ mạnh hơn, giải ngân các khoản vay trung– dài hạn (như cho vay mua nhà, dự án hạ tầng…) tăng lên, và chất lượng tài sản cải thiện. Dù vậy, NIM vẫn là biến số khó lường lớn nhất của ngành ngân hàng trong năm 2026 và rủi ro giảm vẫn hiện hữu nếu tình trạng căng thẳng thanh khoản kéo dài hơn kỳ vọng.

Một tín hiệu có lẽ sẽ “sáng” với áp lực hệ thống là bên cạnh việc FED đã hạ lãi suất tiếp trong kỳ họp tháng 12/2025, triển vọng nhân sự lãnh đạo tương lai của FED đang hướng về tinh thần tiếp tục cắt giảm lãi suất, giúp giảm sức ép lên tỷ giá USD/VND. Trong những ngày gần đây, khi đã bơm ròng liên tục, thanh khoản hệ thống khá tích cực và lãi suất liên ngân hàng đã hạ nhiệt về dưới 5%/năm. Tính ổn định của lãi suất liên ngân hàng ở mức thấp (và cần thấp hơn) nếu giữ vững liên tục, sẽ là chỉ báo cho thấy thanh khoản của các ngân hàng nhỏ không còn căng thẳng.

Trong xu hướng chung, TS Cấn Văn Lực, Chuyên gia kinh tế trưởng BIDV kiêm Giám đốc Viện Đào tạo và Nghiên cứu BIDV nhận định, lãi suất nhìn chung vẫn sẽ giữ ở mặt bằng thấp trong 2026 để thực hiện mục tiêu hỗ trợ tăng trưởng kinh tế. Dù vậy, mức thấp nào đủ để các ngân hàng không phân bổ chi phí vốn vào lãi vay của doanh nghiệp trong nay mai, vẫn là ẩn số.