VN-Index đã rất gần với đỉnh lịch sử 1.500 điểm, khi chỉ còn cách đỉnh "một gang tay" - nói theo cách của nhà đầu tư trên thị trường chứng khoán hiện nay.

Tuy nhiên, dù duy trì quan điểm tích cực về thị trường trong dài hạn, các chuyên gia Trung tâm Phân tích và Tư vấn đầu tư Chứng khoán SSI (SSI Research) vẫn cho rằng thị trường cẩn trọng với nhịp điều chỉnh cuối tháng 7.

Đánh giá thị trường nửa đầu năm, SSI cho rằng đây là giai đoạn tăng trưởng ổn định với các yếu tố nền tảng cơ bản hỗ trợ cho VN-Index. Đáng chú ý, xét theo ngành, bất động sản, ngân hàng và đặc biệt là nhóm cổ phiếu Vingroup là động lực đóng góp chính dẫn dắt thị trường chung. Nếu loại trừ các cổ phiếu thuộc Vingroup, chỉ số VN-Index gần như đi ngang so với đầu năm, nhưng vẫn phục hồi 17% so với vùng đáy đầu tháng 4.

Gọi đây là một yếu tố đáng lưu ý bởi trong giai đoạn tăng mạnh mẽ đưa VN-Index vượt mốc 1.450 vừa qua, nhóm cổ phiếu ngân hàng, đặc biệt các cổ phiếu trụ họ Vingroup vẫn đang tiếp tục là động lực kéo điểm của thị trường.

Thanh khoản nửa đầu năm ghi nhận dòng tiền dẫn dắt từ nhà đầu tư cá nhân, bù đắp cho tiền rút ròng của khối ngoại. Một chia sẻ mới đây của ông Lê Anh Tuấn - Giám đốc Khối Đầu tư DragonCapital, cho rằng trong những phiên gần đây khi nhà đầu tư ngoại trở lại mua ròng - thì nhà đầu tư trong nước khá sốc với suy nghĩ "mua gì mà mua lắm thế"... Theo đó, đã phản ánh trạng thái trong suốt thời gian vừa qua, nhà đầu tư trong nước quen "cân" lực bán khối ngoại. Ông Tuấn cho rằng nhiều tín hiệu cho thấy đã đến lúc nhà đầu tư cần quen trở lại với xu hướng vào ròng của nhà đầu tư nước ngoài, xét trong triển vọng trung và dài hạn của thị trường chứng khoán.

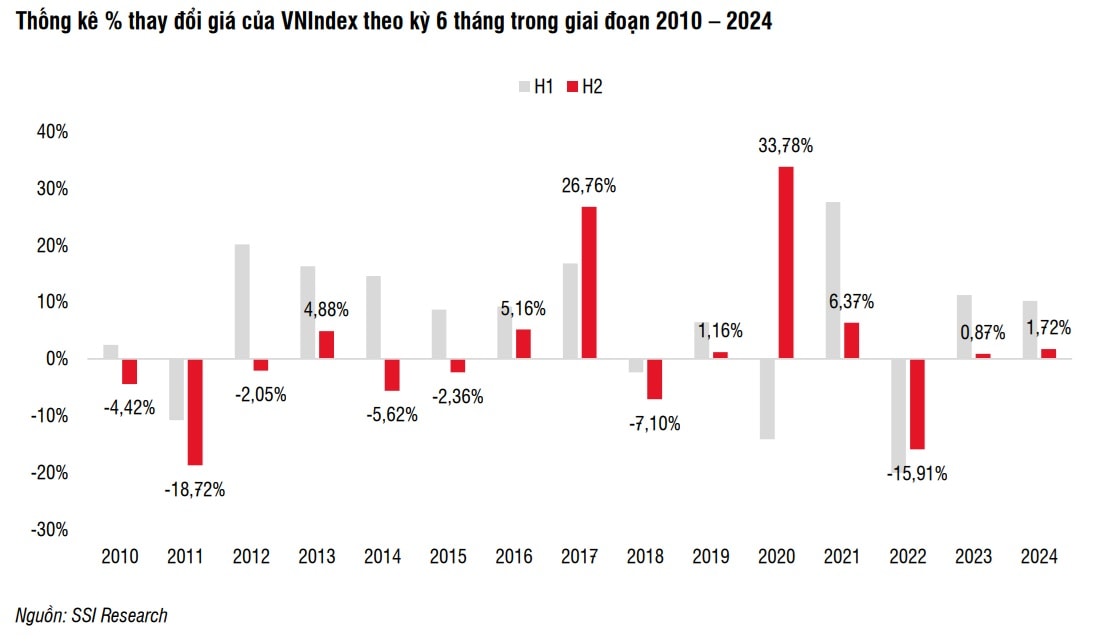

Trở lại với quan điểm của SSI Research, dự báo nửa cuối năm, các nhà phân tích cho biết, thống kê lịch sử giai đoạn 2010 – 2024 cho thấy mức tăng bình quân của chỉ số trong nửa cuối năm có xu hướng thấp hơn nửa đầu năm. Trung bình, VN-Index tăng 1,64% trong giai đoạn nửa cuối năm, thấp hơn đáng kể mức tăng +6,42% ghi nhận trong nửa đầu năm. Xu hướng này thể hiện yếu tố suy giảm mang tính mùa vụ của động lực thị trường với số ít ngoại lệ, như trong năm 2017 thị trường bứt phá sau giai đoạn đi ngang tích lũy (2013-2016) với động lực đến từ nguồn vốn đầu tư nước ngoài mạnh mẽ, hoặc giai đoạn nửa cuối năm 2020 khi VN-Index đã phục hồi mạnh mẽ sau khi giảm mạnh trong nửa đầu năm do đại dịch Covid-19. Những ngoại lệ này cho thấy tầm quan trọng của yếu tố vĩ mô và động lực thanh khoản trong việc xác định hiệu suất thị trường nửa cuối năm.

"Trong ngắn hạn, chúng tôi cho rằng thị trường có thể chứng kiến mức độ biến động mạnh trong giai đoạn tháng 7 – đầu tháng 8 do: 1) Áp lực chốt lời trong mùa kết quả kinh doanh ra vào cuối tháng 7. 2) Dư địa nới lỏng thêm chính sách tiền tệ bị hạn chế trong bối cảnh tỷ giá đã tăng hơn 3% trong 6 tháng đầu năm. 3) Tác động từ thuế quan bắt đầu được thể hiện rõ rệt hơn, thể hiện qua số liệu xuất khẩu và kết quả kinh doanh quý 3 của một số nhóm ngành liên quan như dệt may, thủy sản, khu công nghiệp, SSI cho biết.

Mặc dù vậy, các chuyên gia vẫn duy trì quan điểm tích cực về thị trường trong dài hạn với mục tiêu VN- Index đạt 1.500 cuối năm 2025 nhờ các động lực chính:

Thứ nhất, nền tảng kinh tế vĩ mô ổn định: Chính phủ tiếp tục duy trì mục tiêu tăng trưởng kinh tế cao, cùng với các động lực nội địa bao gồm cơ sở hạ tầng, thị trường bất động sản hồi phục, cũng như việc thúc đẩy kinh tế tư nhân có thể giúp Việt Nam tạo nền móng vững chắc cho đà tăng trưởng kinh tế bền vững.

Thứ hai, triển vọng tăng trưởng lợi nhuận bền vững: Tổng lợi nhuận ròng của hơn 79 cổ phiếu trong phạm vi nghiên cứu của SSI Research ước tính tăng 14% so với cùng kỳ trong năm 2025, và tiếp tục duy trì đà tăng 15% so với cùng kỳ trong năm 2026. Các lĩnh vực đóng góp chính bao gồm ngân hàng, bất động sản, nguyên vật liệu và hàng tiêu dùng. Việc Mỹ hoãn áp thuế 90 ngày đã góp phần giúp các doanh nghiệp Việt Nam đẩy mạnh xuất khẩu nhiều loại mặt hàng trong quý 2, và có thời gian chuẩn bị để giảm tác động từ thị trường này trong những quý tiếp theo.

Thứ ba, bất định từ thuế quan được hạ nhiệt: Mặc dù yếu tố bất định về thuế quan vẫn còn liên quan đến mức thuế cụ thể đối với từng nhóm ngành, khoảng cách thuế giữa Việt Nam và các quốc gia khác dần thu hẹp, giúp giảm rủi ro tổng thể. Bên cạnh đó, việc tỷ giá tăng cũng giúp hàng hóa của Việt Nam vẫn có sự hấp dẫn tương đối so với các quốc gia khác.

Thứ tư, định giá hấp dẫn: P/E dự phóng của thị trường đã tăng từ 8,8 lần (ngày 9/4) lên 11,9 lần vào ngày 9/7, nhưng vẫn thấp hơn mức trung bình 5 năm là 12,8 lần. So với các thị trường trong khu vực, Việt Nam đang có định giá hấp dẫn, ROE mạnh mẽ và triển vọng lợi nhuận thuận lợi.

Hiện tại, mức định giá của thị trường ở mỗi công ty chứng khoán hay các tổ chức đầu tư đều có những con số khác nhau, nhưng đâu đó đều quanh mức 11 lần, và có chung quan điểm về mức thấp hơn trung bình 5 năm và khá hấp dẫn so với các thị trường khu vực.

Thứ năm, môi trường lãi suất thấp: Mức lợi suất 8,4% trên TTCK khá hấp dẫn so với lãi suất huy động bình quân quanh 4,6% và tiềm năng thu hút lại một phần tiền gửi dân cư có xu hướng tăng nhanh trong các quý gần đây dù mặt bằng lãi suất huy động vẫn ở mức thấp.

Cuối cùng, nâng hạng thị trường tiếp tục là "điểm cộng" cho triển ngắn lẫn trung, dài hạn của thị trường khi kỳ đánh giá tiếp theo của FTSE đang ở rất gần vào tháng 9 tới.