Chính sách thuế quan và kết quả đàm phán trở lại như một yếu tố cần lưu ý trong tâm lý và hành động của nhà đầu tư trên thị trường chứng khoán tháng 6.

Thị trường chứng khoán Việt Nam đã trải qua một "tháng Năm rực rỡ", bất chấp những biến động từ bên ngoài.

VN-Index phục hồi mạnh 8,7% trong tháng 5. Sau khi giảm 6,2% vào tháng 4, VN-Index tăng điểm trong hầu hết các phiên giao dịch trong tháng 5, đóng cửa ở mức 1.332,6 điểm, tăng 8,7% – mức tăng cao nhất kể từ tháng 7/2023.

Theo Chứng khoán Vietcap, đà tăng của VN-Index được hỗ trợ bởi:Đà tăng của các cổ phiếu thuộc Vingroup, được thúc đẩy bởi: (1) VHM mở bán các dự án mới, (2) VinSpeed đề xuất thực hiện tuyến Metro Cần Giờ (TP.HCM) và dự án Đường sắt Cao tốc Bắc–Nam (dự án đầu tư lớn nhất từ trước đến nay của Việt Nam với tổng vốn đầu tư 68 tỷ USD), (3) Vinpearl niêm yết trên HOSE, và (4) khối ngoại mua ròng VIC trong tháng 5.

Bên cạnh đó, dữ liệu kinh tế vĩ mô vẫn khả quan trong tháng 4 và 4 tháng đầu năm 2025.

Ngoài ra, căng thẳng thương mại Mỹ-Trung hạ nhiệt và vòng đàm phán thuế quan Việt Nam- Mỹ vòng thứ hai tiến triển tương đối tích cực – theo Chính phủ.

Vào cuối tháng 4/2025, NHNN ban hành Thông tư 03/2025/TT-NHNN, đơn giản hóa quy trình cho nhà đầu tư nước ngoài đầu tư vào Việt Nam – hỗ trợ việc thu hút dòng vốn ngoại đầu tư vào thị trường Việt Nam, có hiệu lực từ ngày 16/6/2025. Đây là điều kiện quan trọng để tiến tới gỡ bỏ những nút thắt trong hành trình nâng hạng của thị trường chứng khoán.

Trong tháng 5, "điểm son" rực rỡ của thị trường là khối ngoại mua ròng trở lại. Dữ liệu Vietcap ghi nhận, đà tăng của các thị trường chứng khoán toàn cầu (S&P 500: +6,2%; Nasdaq: +9,6%; DJI: +3,9%; Nikkei 225: +5,3%). Thị trường Việt Nam cũng ghi nhận trong 5 tháng đầu năm 2025, VN-Index tăng 5,2%, vượt trội so với SET của Thái Lan (–17,9%), PCOMP của Philippines (–2,9%) và JCI của Indonesia (1,4%).

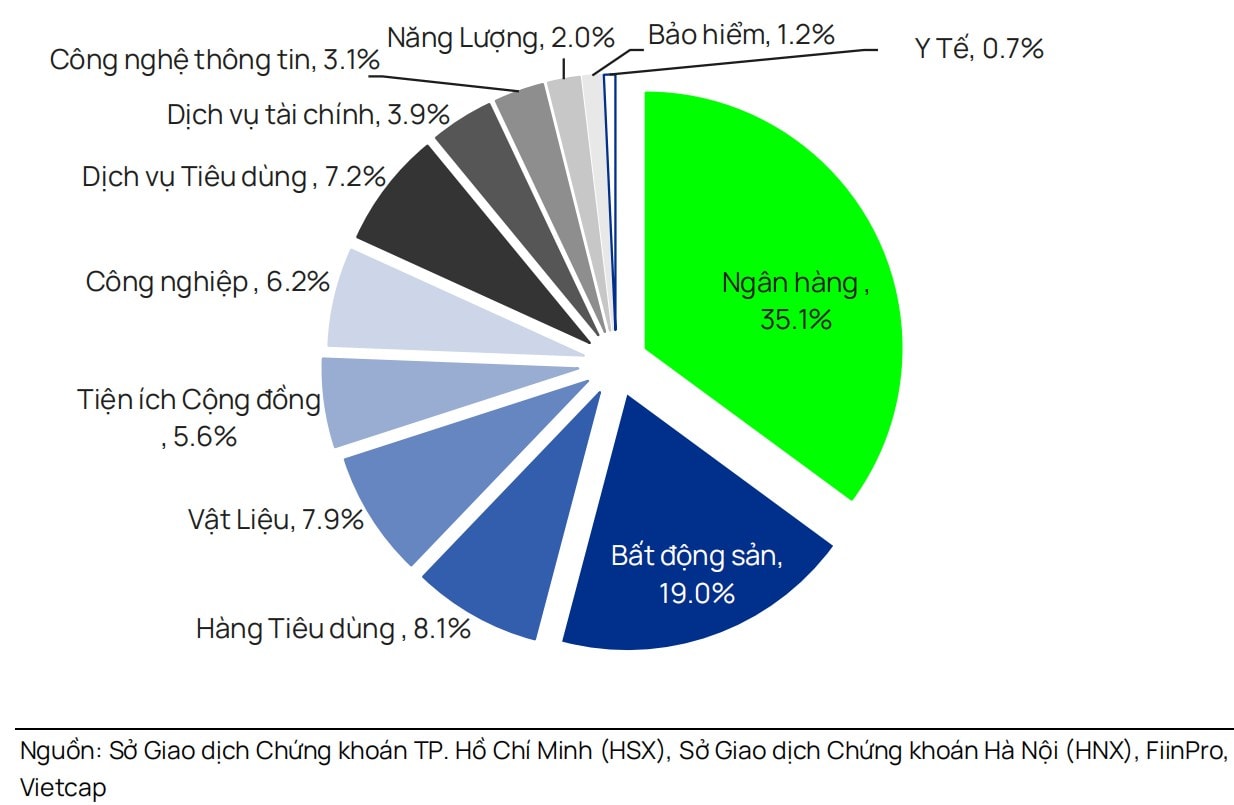

Cụ thể, ngành Bất động sản tiếp tục tăng trong tháng thứ tư liên tiếp, vượt trội so với tất cả các ngành khác trong tháng 5 với mức tăng mạnh 27%, chủ yếu được thúc đẩy bởi diễn biến tích cực của VIC (+44,7%) và VHM (+32,9%).

Ngành Công nghiệp đứng thứ hai (+9,2%), chủ yếu được hỗ trợ bởi GEX (+40,5%), GEE (+23,7%) và HAH (+21,5%). Ngành Tiện ích đứng thứ ba (+7,0%), chủ yếu nhờ mức tăng của GAS (+11,5%) và POW (+10,5%).

Tuy nhiên, thanh khoản trên HSX và cả 3 sàn giảm lần đầu tiên sau 4 tháng: Giá trị giao dịch trung bình ngày (GTGDTBN) trên HSX và tổng GTGDTBN của cả 3 sàn lần lượt giảm 9,0% và 7,7% so với tháng 4, đạt 836,8 triệu USD và 926,1 triệu USD, sau 3 tháng tăng liên tiếp. Ngoài ra, trong 5 tháng đầu năm 2025, tổng GTGDTBN của 3 sàn giảm 13,8% YoY, đạt 805,5 triệu USD.

Về dữ liệu cụ thể giao dịch khối ngoại, với động thái trở lại mua ròng lần đầu tiên sau 16 tháng, Vietcap ghi nhận trong tháng 5, khối ngoại mua ròng 35,2 triệu USD trên HSX, trong khi bán ròng 10,0 triệu USD trên HNX và 6,4 triệu USD trên UPCoM, dẫn đến tổng giá trị mua ròng đạt 18,8 triệu USD trên cả 3 sàn. Khối ngoại mua ròng chủ yếu MBB (+89,4 triệu USD), MWG (+59,0 triệu USD) và PNJ (+45,8 triệu USD).

Ngược lại, khối ngoại bán ròng chủ yếu VHM (-173,9 triệu USD), VCB (-77,5 triệu USD) và VNM (-26,0 triệu USD). Trong 5 tháng đầu năm 2025, hoạt động bán ròng của khối ngoại được ghi nhận tại JCI của Indonesia (-2,7 tỷ USD), SET của Thái Lan (-1,8 tỷUSD), VNI của Việt Nam (-1,5 tỷ USD) và PCOMP của Philippines (-523 triệu USD).

"Chúng tôi kỳ vọng các chỉ số vĩ mô cho tháng 5 và 5 tháng đầu năm 2025 (dự kiến công bố vào ngày 6/6) sẽ tiếp tục khả quan. Tuy nhiên, một số yếu tố có thể khiến nhà đầu tư thận trọng hơn trong tháng 6, bao gồm: (1) VN-Index đạt mức cao nhất trong hơn 2 năm; (2) căng thẳng thương mại Mỹ-Trung tái diễn, khi cả hai bên cáo buộc nhau vi phạm các thỏa thuận thương mại; và (3) nhà đầu tư chờ đợi diễn biến từ vòng đàm phán thuế quan Việt Nam-Mỹ tiếp theo dự kiến vào tháng 6", nhóm phân tích Vietcap cho biết.

Tại thời điểm cuối tháng 5, hệ số P/E trượt của VN-Index là 13,5 lần, so với PCOMP của Philippines là 11,0 lần, SET của Thái Lan là 13,7 lần và của JCI của Indonesia là 16,9 lần.

Chia sẻ tại sự kiện Gateway to Vietnam 2025, chuỗi sự kiện do Công ty Cổ phần Chứng khoán SSI tổ chức, mang đến một góc nhìn chuyên sâu về “Nghệ thuật đằng sau cơn sóng thuế quan”sáng 5/6, ông Derek Hamilton – Nhà kinh tế học, Macquarie Asset Management nhấn mạnh thuế quan đã và đang tiếp tục tác động sâu rộng đến mọi ngành hàng, lĩnh vực, mọi nền kinh tế.

Theo ông Derek Hamilton, trong bối cảnh Việt Nam ngày càng đóng vai trò trung tâm trong chuỗi cung ứng khu vực và thế giới, việc hiểu rõ động lực phía sau các chính sách thuế quan của Hoa Kỳ trở nên thiết yếu đối với các nhà đầu tư, doanh nghiệp xuất khẩu và nhà hoạch định chính sách trong nước. Chắc chắn những thông tin liên quan đến vòng đàm phán Việt - Mỹ gần nhất đã và đang được nhà đầu tư theo dõi chặt chẽ.

Việc cam kết thực thi kiểm soát chặt chẽ hơn các chuỗi sản xuất và cung ứng của mình, từ phía Việt Nam, theo các chuyên gia, sẽ là yếu tố quan trọng đối với kết quả đàm phán, bên cạnh những nỗ lực rất lớn của Việt Nam trong các động thái điều chỉnh chính sách, bao gồm các công ty nỗ lực mua hàng để rút ngắn thâm hụt thương mại song phương.

IVới kịch bản trung bình có xác suất 50%, điểm số VN-Index từ 1.291 đến 1.343 điểm, thị trường tiếp tục gặp áp lực chốt lãi, thiếu vắng động lực để vượt kháng cự. Chỉ số có sideway trong biên độ từ 1.291 – 1.343 điểm. Nhà đầu tư có thể giải ngân với tỷ trọng nhỏ khi chỉ số lùi về mốc hỗ trợ ngắn hạn và hạ tỷ trọng khi chỉ số kiểm định kháng cự, tuy nhiên nên giao dịch với cơ số nhỏ. Kịch bản tích cực có thể đến sau giai đoạn sideway.

Ở kịch bản tiêu cực với xác suất 10%, VN-Index trong vùng +-1.268: Trong trường hợp thị trường gặp nhiều áp lực bất lợi khiến

chỉ số VN-index đánh mất hỗ trợ ngắn hạn tại 1.291 điểm, chỉ số có thể lùi về mốc 1.268 điểm_nơi có hỗ trợ mạnh bởi cụm đường trung bình dài hạn như MA100, MA200. Theo TPS, nhìn chung dù là kịch bản tiêu cực nhưng mức độ tổn thất về điểm số là không quá lớn. Nhà đầu tư có thể giải ngân với tỷ trọng vừa phải tại hỗ trợ để đón sóng phục hồi.