Việc ngăn chặn tín dụng đen là một yêu cầu cấp thiết hiện nay đối với ngành ngân hàng và các cấp chính quyền, nhằm lành mạnh hóa thị trường tín dụng, ổn định cuộc sống của người dân.

Tín dụng đen hoành hành khắp nơi

Tín dụng đen hoành hành khắp nơi

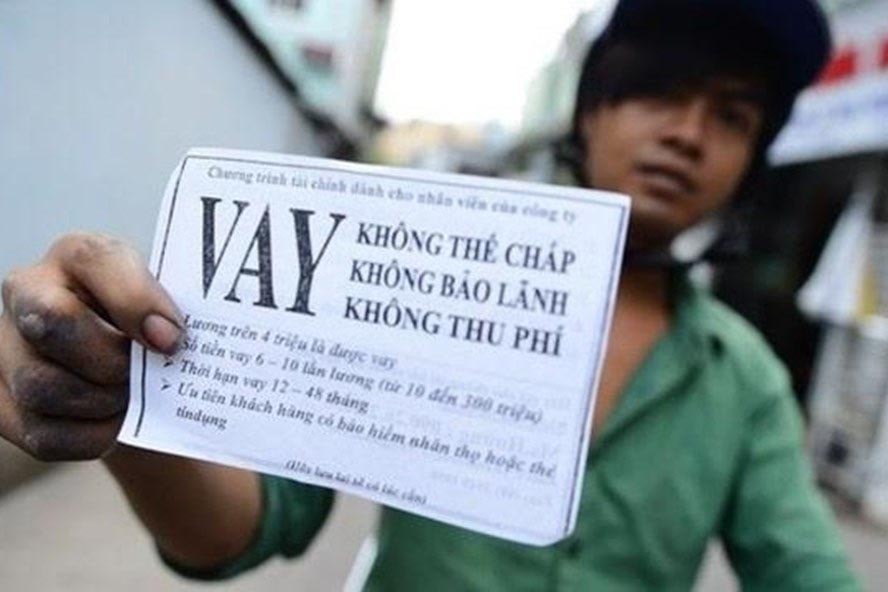

Cho vay không cần thế chấp tài sản, không bảo lãnh, không thu phí, hỗ trợ thu tục cho vay nhanh gọn... Đó là nội dung rao trên các tờ rơi được dán đầy trên các cột điện, tường rào... ở khắp mọi nơi từ nông thôn đến thành thị. Không những vậy, tờ rơi còn được phát tán một cách công khai và tràn lan trên mạng xã hội...

Có thể bạn quan tâm

17:48, 18/12/2018

10:55, 26/10/2018

16:00, 17/10/2018

11:17, 26/08/2018

12:31, 28/06/2017

13:42, 20/03/2016

22:49, 18/12/2015

Theo đó, các thủ tục vay tiền rất đơn giản. Người vay chỉ cần gọi tới số điện thoại trên tờ rơi, nói số tiền muốn vay, sau đó các đối tượng cho vay sẽ yêu cầu người vay cầm cố các loại giấy tờ như chứng minh nhân dân, sổ hộ khẩu, đăng ký kết hôn…, thậm chí chỉ cần cung cấp thông tin chủ số điện thoại là đã có thể vay tiền.

Tại khu công nghiệp Bắc Thăng Long (Hà Nội), nơi có hàng chục nghìn công nhân làm việc, giấy mời chào cho vay tiền dán kín từ gầm cầu, góc cột điện, bến xe buýt cho tới cổng xóm trọ. Cứ vài ngày lại có một lượt giấy mới dán đè lên do lớp giấy cũ đã mưa ướt hoặc bị bóc nham nhở.

Anh Nguyễn Hạnh Nam, công nhân tại Khu Công nghiệp này cho biết, thông thường công nhân có hai cách vay tiền, nếu dưới 20 triệu đồng có thể liên hệ với những đầu mối chuyên cho vay tiền trong công ty; còn từ 20 triệu trở lên thì phải gọi cho các số điện thoại được quảng cáo trên tường nhà trọ. Hình thức vay đơn giản, chỉ cần cần photo chứng minh thư và hộ khẩu...

Theo các chuyên gia, không thể phủ nhận lợi ích của những dịch vụ “tín dụng đen” tự phát trong việc đáp ứng nhu cầu vốn của một bộ phận người dân trong xã hội. Tuy nhiên, dịch vụ này lại là một trong những nguyên nhân dẫn đến hậu quả gây bất ổn xã hội, biểu hiện là những hành vi: xiết nợ, đòi nợ thuê, cố tình gây thương tích, cướp, cưỡng đoạt tài sản, bắt giữ người trái pháp luật ... gây ảnh hưởng nghiêm trọng đến tình hình an ninh trật tự. Đặc biệt, vào dịp cuối năm, tình trạng tín dụng đen hoành hành làm cho các cơ quan quản lý khó bề này kiểm soát.

Đẩy mạnh phát triển công ty tài chính

Theo ông Phạm Huyền Anh, Phó chánh thanh tra Cơ quan thanh tra giám sát NHNN, có nhiều nguyên nhân dẫn tới "nở rộ" tình trạng tín dụng đen. Thứ nhất, đối tượng cho vay rất tinh vi, khó kiểm soát. Thứ hai, đối tượng đi vay giấu giếm không chịu nói ra đến khi xảy ra sự việc thì mới biết. Thứ ba, các quy định pháp luật quản lý hoạt động này tuy đã có nhưng chưa đầy đủ, dẫn tới việc điều tra gặp khó khăn.

Theo Luật sư Nguyễn Hồng Hải, pháp luật đã có những quy định về mặt dân sự cũng như hình sự. Chính phủ, Ngân hàng Nhà nước cũng có các quy định về xử phạt hành chính trong lĩnh vực tiền tệ, ngân hàng. Tuy nhiên trên thực tế, các hoạt động "tín dụng đen" được thực hiện chủ yếu thông qua các giao dịch dân sự, muôn hình vạn trạng nên rất khó kiểm soát.

Nhiều chuyên gia cho rằng, để siết chặt quản lý “tín dụng đen, giải pháp hữu hiệu nhất là tăng cường khả năng tiếp cận tín dụng của người dân thông qua các tổ chức tín dụng đã được cấp phép; đồng thời khuyến khích người dân khiếu nại, tố cáo, khiếu kiện đối với các trường hợp cho vay trái pháp luật. Cùng với đó, Chính phủ nên có những quy định đối với hoạt động tín dụng phi pháp bằng cách đưa vào quản lý, đồng thời tạo điều kiện để các công ty tài chính phát triển thay thế tín dụng đen dưới sự quản lý của NHNN.

Dự kiến trong tuần tới, NHNN sẽ chủ trì, cùng lãnh đạo các tổ chức tín dụng ngồi lại để bàn giải pháp và định hướng triển khai kế hoạch "tuyên chiến" với tình trạng tín dụng đen. Theo đó, NHNN đẩy mạnh phát triển các công ty tài chính tiêu dùng, với những chương trình cho vay và chính sách lãi suất hợp lý, đặt dưới sự giám sát chặt chẽ của NHNN.

Hiện nay, tại Việt Nam, tín dụng tiêu dùng của các công ty tài chính mới ở giai đoạn đầu phát triển, nhưng đã đặt những bước đi đầu tiên đáp ứng đặc thù những món vay nhỏ của người dân, hộ gia đình mà thông thường chưa đáp ứng được yêu cầu của các ngân hàng thương mại nói chung.

Đại diện NHNN cũng khẳng định, tín dụng tiêu dùng có lợi thế tốc độ giải ngân nhanh hơn, mạng lưới đại lý trải rộng và phủ khá nhanh các địa bàn. Nhưng hạn chế hoặc những phát sinh thời gian qua về xử lý nợ, lãi suất cho vay… cần phải từng bước được điều chỉnh hợp lý hơn.

Bên cạnh đó, các ngân hàng có độ phủ lớn như Agribank, Ngân hàng Chính sách Xã hội cũng sẽ là những đầu mối được định hướng tham gia trên phạm vi rộng hơn, với đặc thù mạng lưới và sản phẩm cho vay linh hoạt đến được các địa bàn phường, xã.

Ngoài ra, cơ quan công an cũng cần nhanh chóng vào cuộc xử lý hoạt động tín dụng đen nhằm góp phần đẩy lùi tình trạng này.