Các ngân hàng có có tỷ trọng cho vay ngành bất động sản và thị trường trái phiếu doanh nghiệp cao đang lên kế hoạch khá tham vọng trong năm 2024.

>>>Tín dụng có tín hiệu tăng tốc trở lại

Tăng trưởng tín dụng đã có chuyển biến tích cực vào tháng 3/2024. NHNN đã công bố tăng trưởng tín dụng giảm 0,72% so với đầu năm trong tháng 2 (hay 12% svck), phản ánh nhu cầu tín dụng yếu. Ngoại trừ cho vay bất động sản (tăng 1,52% so với đầu năm) và các ngành liên quan đến chứng khoán (tăng 2,56% so với đầu năm), còn lại hầu hết các ngành đều đang gặp khó khăn, đặc biệt là cho vay tiêu dùng (giảm 1,77%). Điều này giải thích tại sao tiêu dùng trong nước chưa hồi phục trong 2 tháng đầu năm 2024. Tuy nhiên, tình hình đã có xu hướng cải thiện trong tháng 3 và tăng trưởng tín dụng tăng trưởng dương 0,62% so với đầu năm trong quý I/2024.

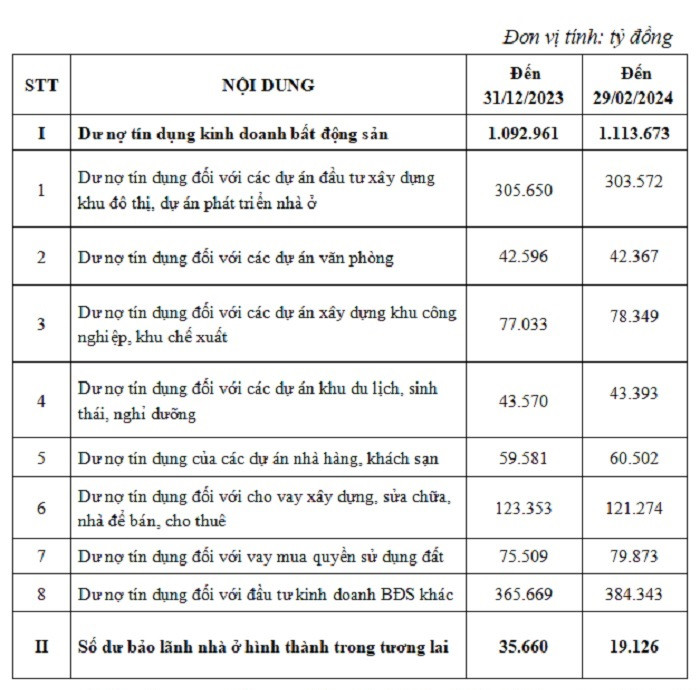

Dư nợ tín dụng đối với hoạt động kinh doanh bất động sản tính đến 28/2/2024. (Nguồn: NHNN, Bộ Xây dựng)

"Chúng tôi quan sát thấy một số ngân hàng tư nhân đã nỗ lực mở rộng cho vay tín dụng trong giai đoạn này, bao gồm TCB, MBB, HDB, TPB, OCB, ACB, STB và VIB", các chuyên gia khối nghiên cứu phân tích SSI Research nêu trong báo cáo về ngành ngân hàng vừa phát hành.

Dẫn số liệu của NHNN, báo cáo về thị trường bất động sản của Bộ Xây dựng cho hay, tính đến 28/02/2024, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản đạt 1.113.673 tỷ đồng.

Trước đó, NHNN thống kê đến hết 2023, dư nợ tín dụng bất động sản đến cuối năm 2023 khoảng 2,88 triệu tỷ đồng, trong đó vay kinh doanh bất động sản khoảng 1,09 triệu tỷ đồng, vay tiêu dùng 1,79 triệu tỷ đồng. So sánh 2 dữ liệu trên, trong vòng 2 tháng đầu năm, riêng cho vay kinh doanh bất động sản đã tăng dư nợ thêm ước khoảng hơn 20 nghìn tỷ đồng.

Một chuyên gia cho biết, trong các thời điểm khác như trước đây, vay tiêu dùng bao gồm nhu cầu vay mua sửa chữa nhà ở sẽ hàm chứa dư nợ cho vay bất động sản không nhỏ. Tuy nhiên trong năm 2023 cũng như giai đoạn vừa qua, vay tiêu dùng địa ốc vẫn còn khá yếu. Do đó, dư nợ cho vay bất động nói chung bao gồm vay tiêu dùng bất động sản, cần thêm thời gian để thực sự bật dậy.

Ở dữ liệu thống kê của các chuyên gia SSI Research, dòng tín dụng vào ngành bất động sản được cho tiếp tục mở rộng (tăng 1,52% so với đầu năm hay khoảng 17 nghìn tỷ đồng), do nhu cầu vốn của các chủ đầu tư vẫn ở mức cao. Con số này vẫn thấp hơn ước lượng lũy kế và tăng dư nợ trên nhưng so với các lĩnh vực khác, vẫn lạc quan, đặc biệt khi theo SSI Research, các chủ đầu tư vẫn tích cực tái cơ cấu các khoản vay. Trên dữ liệu nợ trái phiếu đáo hạn trong các tháng tới và cả năm nay của nhóm bất động sản (khoảng gần 130.000 tỷ đồng), các hoạt động tái cơ cấu lại các khoản vay có thể làm hạn chế việc ghi nhận nợ xấu trong các quý tới.

Đồng thời, hoạt động này đi cùng với việc NHNN sẽ gia hạn Thông tư 02 thêm 6 tháng nữa, tức đến hết 2024, cũng có thể thêm cơ hội dẫn vốn và mở rộng tín dụng bất động sản, đặc biệt với khối NHTM tư nhân.

>>>Lãi suất huy động có thể tăng nửa cuối năm 2024

Nhấn mạnh về thanh khoản dồi dào hỗ trợ môi trường lãi suất thấp; Lãi suất huy động trung bình ở mức 4,8%, trong khi lãi suất cho vay mua nhà mới giảm xuống mức thấp nhất là 4,8% trong năm đầu của hợp đồng vay, các yếu tố này nhìn chung theo các chuyên gia, là điều kiện thuận lợi cho tín dụng nói chung sẽ tăng tốc trong 3 quý còn lại của 2024, và tín dụng bất động sản nói riêng.

Bất động sản, chứng khoán là 2 lĩnh vực đang có tăng trưởng tích cực hơn so với các ngành, lĩnh vực trong 2 tháng đầu 2024. (Ảnh minh họa)

Điều kiện tiên quyết để thị trường bất động sản tăng tốc hấp thụ vốn mới (ngoài nhu cầu tái cơ cấu nợ), là thị trường bất động sản và bối cảnh vĩ mô bắt đầu có tín hiệu tích cực hơn kỳ vọng. Theo SSI Research, tín hiệu này được khẳng định khi giao dịch trên thị trường bất động sản thứ cấp sôi động hơn tại phân khúc nhà phố (4-6 tỷ đồng) và căn hộ chung cư (dưới 5 tỷ đồng) trong bối cảnh các ngân hàng đang có các gói lãi suất cho vay mua nhà hấp dẫn (4,8% đến 8%) trong 1-2 năm đầu tiên của hợp đồng vay (thời hạn vay trung bình là 20 năm). Giá chung cư tại Hà Nội tăng khoảng 10-20% svck trong quý I/2024.

"Mặc dù chúng tôi chưa nhận thấy động lực này lan tỏa sang thị trường sơ cấp nhưng đây vẫn là một dấu hiệu tích cực khi (i) giá trị tài sản đảm bảo cho khoản vay có thể không giảm như chúng tôi kỳ vọng trước đó; và (ii) thanh khoản thị trường cải thiện có thể sẽ hỗ trợ ngân hàng thanh lý tài sản thế chấp nếu cần thiết. Ngoài ra, chỉ số sản xuất công nghiệp cũng đang cho thấy một số dấu hiệu đáng khích lệ. Chúng tôi kỳ vọng chỉ số tiêu dùng cũng sẽ có cải thiện vào cuối năm nay. Nếu đà hồi phục này duy trì tốt, chúng tôi kỳ vọng các yếu tố cơ bản của ngành ngân hàng sẽ dần được cải thiện từ nửa cuối năm 2024 khi tỷ lệ hình thành nợ xấu có thể chững lại, NIM cải thiện và thu từ nợ xấu đã xóa tốt hơn dự kiến", nhóm phân tích nêu.

Theo tài liệu và kết quả ĐHĐCĐ 2024 của một số ngân hàng, SSI Research cho rằng một ngân hàng có tỷ trọng cho vay ngành bất động sản và thị trường trái phiếu doanh nghiệp cao (như VPB, TCB, MSB, TPB và OCB) đang lên kế hoạch khá tham vọng trong năm 2024.

Tại VPBank, mục tiêu lợi nhuận hợp nhất trước thuế dự kiến năm 2024 tăng 114% so với năm 2023, tương đương 23.165 tỷ đồng. Trong đó, riêng ngân hàng mẹ dự kiến đóng góp 20.709 tỷ đồng. Mục tiêu này dựa trên dự kiến tăng trưởng tín dụng và huy động lần lượt ở mức 25% và 22% so với năm trước, tức VPBank kì vọng lớn vào kế hoạch mở rộng, thúc đẩy tín dụng thời gian tới; cũng như "điều kiện cần" cho các chỉ tiêu là "kịch bản tăng trưởng của nền kinh tế nói chung và năng lực thực tế của ngân hàng".

VPBank cuối 2023 có tỷ trọng cho vay bất động sản khoảng hơn 19%, đứng thứ 2 trong hệ thống về tỷ trọng dư nợ cho vay địa ốc chỉ sau Techcombank.

Trong khi đó, ở vị trí thứ nhất về tỷ trọng cho vay bất động sản năm 2023 là 35,22%, Techcombank cũng đặt tham vọng cao về lợi nhuận trong 2024 là 27.100 tỷ đồng, tăng 18,4% so với cùng kỳ. Trong năm 2023, lợi nhuận trước thuế của ngân hàng đạt 22.888 tỷ đồng, giảm 10,5% so với năm trước.

VietBank, ngân hàng có tỷ trọng cho vay bất động sản cao thứ 3 hệ thống (19% tại cuối 2023), cũng dự kiến trình cổ đông mục tiêu lợi nhuận trước thuế đạt 950 tỷ đồng, tăng 17% so với kết quả 2023, nhưng đi ngang so với kế hoạch năm vừa qua.

MSB đặt lợi nhuận trước thuế kỳ vọng tăng 17% so với năm 2023, đạt 6.800 tỷ đồng trong 2024. Ngân hàng này có tỷ trọng dư nợ cho vay bất động sản doanh nghiệp năm 2023 khoảng 12,2%.

Cập nhật thêm về kế hoạch kinh doanh năm 2024 của một số ngân hàng, ở chiều ngược lại, sự phân hóa mục tiêu lợi nhuận cũng thể hiện sự thận trọng ở những ngân hàng có tỷ trọng dư nợ cho vay bất động sản thấp hơn mặt bằng chung của hệ thống. Chẳng hạn MBB vừa có ĐHĐCĐ thường niên 2024 vào ngày thứ Sáu tuần này, đã thông qua chỉ tiêu tăng trưởng lợi nhuận 27.884 tỷ đồng đến 28.411 tỷ đồng, tăng 6-8% so với 2023 và trên chỉ tiêu tăng trưởng tín dụng hướng đến 15-16%, cho thấy thận trọng. MBBank có tỷ trọng dư nợ cho vay bất động sản kiểm soát ở mức 8%, tuy nhiên, MBBank là một nhà băng "ôm" trái phiếu cao với khoảng hơn 43.000 tỷ đồng trái phiếu doanh nghiệp và hơn 35.000 tỷ đồng chứng khoán nợ (đã loại trừ trái phiếu Chính phủ).

Trong tuần tới, một loạt các nhà băng như Sacombank, HDBank, Eximbank cũng sẽ tiến hành ĐHĐCĐ thường niên 2024. Câu chuyện của Sacombank, nhà băng đã nỗ lực đưa tỷ trọng cho vay bất động sản từ hơn 22% năm 2022 về hơn 12% năm 2023, đặt mục tiêu đưa tăng trưởng lợi nhuận trước thuế từ hơn 9.500 tỷ đồng năm 2023 vào "Câu lạc bộ 10 nghìn tỷ" (tăng 10% so với năm trước), tăng trưởng tín dụng mục tiêu 11%... cũng phần nào cho thấy sự thận trọng (hoặc chững lại) của ngân hàng này, mặc dù kết quả 2023 là bệ phóng rất tích cực khi đạt tăng trưởng lợi nhuận kỷ lục 51%.

Sự tương quan của các mục tiêu lợi nhuận năm 2024, với tỷ trọng cho vay bất động sản và trái phiếu doanh nghiệp... nhìn chung, có cơ sở, song không phải là mẫu hình chung cho mọi nhà băng. Bởi lẽ nhiều ngân hàng hiện cũng đã và đang tích cực dịch chuyển và thúc đẩy mô hình ngân hàng bán lẻ, SMEs, đa dạng cho vay và thu dịch vụ, đồng thời đặt yêu cầu quản lý và giám sát chặt chẽ trong hoạt động cho vay, đặc biệt với bất động sản và định giá tài sản thế chấp đảm bảo khoản vay. SSI Research kỳ vọng một trong những trọng tâm chính của NHNN sẽ là quản lý và giám sát chặt chẽ hoạt động cho vay bên liên quan nhằm đảm bảo an toàn cho hệ thống tài chính, tuy là cơ sở chính cho vay vẫn dựa trên thẩm định và thông tin nguồn của các bên tham gia trong một giao dịch.

Có thể bạn quan tâm

Ngày 20 lại đến, bạn dự định chi tiêu gì với thẻ tín dụng?

13:00, 19/04/2024

Tăng trưởng tín dụng sẽ duy trì đà tăng "kép" của cổ phiếu MBB

04:02, 19/04/2024

Doanh nghiệp lâm, thuỷ sản khó tiếp cận vốn tín dụng

15:47, 16/04/2024

Chủ tịch OCB: Cầu tín dụng thấp, tăng trưởng mạnh mẽ nhờ chiến lược linh hoạt

09:57, 15/04/2024

.jpg "Kredivo Việt Nam và Điện Máy Xanh hợp tác thúc đẩy tài chính số")