Thay vì bắt đáy, các nhà đầu tư có thể chủ động tận dụng sự phân hóa đủ lớn của thị trường để xây dựng danh mục hiệu quả hơn cho chu kỳ tiếp theo.

Thị trường chứng khoán tháng 10 giảm 1,33% – tháng điều chỉnh thứ hai liên tiếp và cũng là nhịp điều chỉnh thứ hai trong năm nay, điều vốn khá quen thuộc tại thị trường chứng khoán Việt Nam. Mặc dù điểm số chung không giảm mạnh, nhưng rất nhiều cổ phiếu đã điều chỉnh giảm trên 15% so với đỉnh, phản ánh đặc trưng của những nhịp điều chỉnh đáng kể trong năm.

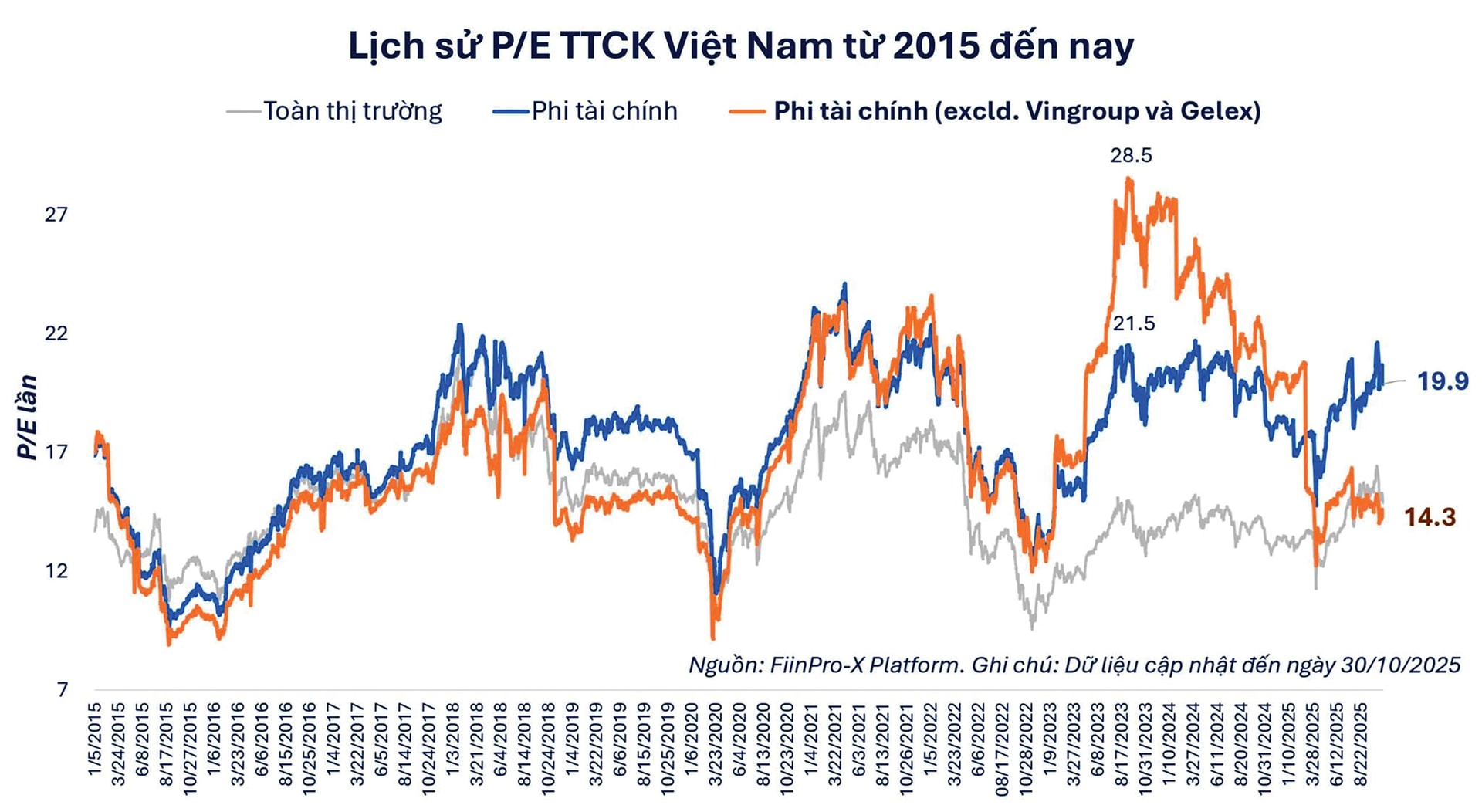

Câu chuyện của 10 tháng đầu năm nay tại cả thị trường chứng khoán quốc tế lẫn Việt Nam là sự tập trung tăng trưởng vào nhóm cổ phiếu vốn hóa lớn, trong khi phần còn lại của thị trường bị “bỏ quên”. Điều này khiến định giá chung của thị trường chứng khoán có vẻ không còn rẻ, nhưng mức định giá cao lại chỉ tập trung vào một vài nhóm vốn hóa lớn dẫn dắt.

Tại Mỹ, tính đến cuối tháng 10, P/E forward của S&P 500 ở vùng cao lịch sử, hơn 22 lần, chủ yếu do nhóm công nghệ lớn kéo lên (Mag7 có P/E forward trên 30 lần). Trong khi đó, P/E của nhóm vốn hóa trung bình và nhỏ chỉ giao dịch quanh 15–16 lần, mức tương đối thấp trong 25 năm trở lại đây. Tại Việt Nam, theo ước tính của FiinGroup, nếu loại trừ ảnh hưởng của Vingroup và Gelex, định giá P/E trượt của nhóm phi tài chính chỉ ở mức 14,3 lần – vùng thấp kể từ 2015 đến nay.

Do đó, nhịp điều chỉnh hiện tại là cần thiết sau khi nhóm vốn hóa lớn đã tăng “quá nhiệt” suốt nhiều tháng. Sự chênh lệch định giá lớn này đang tạo ra khoảng trống hấp dẫn, mở ra cơ hội tích lũy các cổ phiếu bị định giá thấp dù thị trường chung vẫn ở vùng cao.

Trong các giai đoạn điều chỉnh, việc cố “bắt đáy” hay dự đoán chuẩn thời điểm tạo đáy thường tiêu tốn nhiều nguồn lực, nhưng xác suất đúng lại không cao. Thay vào đó, nhà đầu tư có thể chủ động tận dụng sự phân hóa đủ lớn của thị trường để xây dựng danh mục hiệu quả hơn cho chu kỳ tới.

Sử dụng thước đo phân tán lợi nhuận CSAD của 100 cổ phiếu trong rổ VN100 – chỉ báo thường dùng để đánh giá mức độ phân hóa và kiểm định hiệu ứng bầy đàn, có thể thấy VN-Index đã trải qua hai giai đoạn phân hóa mạnh trong năm. Giai đoạn 1 xảy ra sau nhịp giảm do thông tin thuế quan vào tháng 4 và trong đà tăng mạnh của chỉ số từ từ tháng 7.

Đến cuối tháng 10, mức phân hóa đang có dấu hiệu tăng trở lại. Nếu xu hướng này tiếp diễn, thị trường có thể chứng kiến giai đoạn phân hóa mạnh hơn trong 1–2 tuần đầu tháng 11, qua đó mở ra cơ hội lựa chọn cổ phiếu cho chu kỳ mới.

Những giai đoạn cuối năm khi thị trường vừa điều chỉnh vừa phân hóa, thường là thời điểm nhà đầu tư tái đánh giá các câu chuyện cũ và chuẩn bị danh mục cho năm kế tiếp. Thay vì cố dò đáy và rơi vào vòng xoáy hưng phấn – lo sợ theo biến động ngắn hạn, việc quan trọng hơn là tái cơ cấu danh mục theo hướng đón đầu các nhóm ngành hay cổ phiếu riêng lẻ sẽ được hưởng lợi trong năm 2026.

Với khoảng cách định giá lớn giữa nhóm dẫn dắt cũ và phần còn lại, nhiều ngành vẫn đang rơi vào vùng định giá hấp dẫn. Một số nhóm đáng chú ý như nhóm dầu khí thượng nguồn có định giá thấp hơn trung bình lịch sử và triển vọng chu kỳ tích cực vẫn tiếp diễn.

Nhóm tiêu dùng và bán lẻ hưởng lợi từ phục hồi tăng trưởng kinh tế, đặc biệt là Luật Thuế thu nhập cá nhân sửa đổi dự kiến có hiệu lực từ năm 2026 giúp giảm thuế và tăng cường sức mua cho phần lớn người lao động. Nhóm vật liệu xây dựng và xây lắp kỳ vọng tăng trưởng khi đầu tư vẫn là động lực tăng trưởng của nền kinh tế.

Bên cạnh đó, sự hấp dẫn của các nhóm cổ phiếu định giá thấp và có khả năng tăng trưởng trở lại cũng mở ra cơ hội cho các quỹ mở cổ phiếu, vốn có hiệu suất kém hơn VN-Index khi chỉ số chung tập trung nhiều vào nhóm vốn hóa lớn.