Thị trường chứng khoán Việt Nam những ngày đầu tháng Một tiếp tục ghi mốc lịch sử với đỉnh VN-Index vừa thiết lập 1.877,33 điểm - vượt vùng giá 2025.

Tuy nhiên, tháng Một này, thông tin báo cáo tài chính quý /2025 và cả năm 2025 có thể khiến dòng tiền phân hóa sâu hơn.

Năm 2025 của chứng khoán Việt Nam khép lại với nhiều yếu tố thuận lợi và bằng những con số kỷ lục. VN-Index thiết lập đỉnh cao mọi thời đại, chốt năm 2025 tại 1.784,49 điểm, tăng trưởng 41% so với đầu năm. Năm 2025 cũng ghi nhận mức tăng điểm tuyệt đối cao nhất lịch sử với hơn 517 điểm. Bất động sản là ngành duy nhất bỏ xa thị trường chung với mức tăng 213,8% trong năm. Đặc biệt, VIC tăng 736,5% và VHM tăng 210% đã đóng góp cho VN-Index 342 điểm, cho thấy động lực tăng điểm của thị trường khá tập trung. Điều này còn thể hiện ở việc chỉ có 220 mã trên HOSE tăng điểm và 180 mã giảm điểm trong năm.

Bên cạnh sự tập trung, sau giai đoạn tăng trưởng mạnh, vùng giá thấp với định giá hấp dẫn của hàng loạt cổ phiếu mà dòng tiền chưa tìm đến tương xứng, mở ra dư địa và triển vọng lớn cho 2026.

Ông Phạm Lưu Hưng, Giám đốc Trung tâm Phân tích và Tư vấn Đầu tư cho rằng thị trường Việt Nam cũng hưởng các yếu tố thuận lợi từ bên ngoài và vĩ mô trong nước. Trong đó, năm 2025 ghi nhận năm tăng trưởng hai chữ số thứ ba liên tiếp của TTCK toàn cầu, nhờ lợi nhuận doanh nghiệp duy trì ở mức cao và Cục Dự trữ Liên bang Mỹ bắt đầu chu kỳ hạ lãi suất. Đồng USD suy yếu rõ rệt, với chỉ số DXY giảm hơn 9%, mức giảm mạnh nhất kể từ năm 2017. Chỉ số MSCI Emerging Markets tăng 30,6%, MSCI Asia Pacific tăng 25,3%. TTCK Mỹ tiếp tục lập đỉnh mới, với S&P 500 tăng 16,4%, được dẫn dắt bởi nhóm cổ phiếu công nghệ và trí tuệ nhân tạo.

Bối cảnh vĩ mô trong nước tích cực với tăng trưởng GDP cao, lạm phát được kiểm soát, chính sách tiền tệ và tài khóa được điều hành chủ động, linh hoạt và phối hợp chặt chẽ nhằm phục vụ mục tiêu tăng trưởng cao gắn với ổn định kinh tế vĩ mô.

Đặc biệt, cải cách pháp lý và nâng hạng thị trường là điểm nhấn mang tính bước ngoặt. Nghị quyết 68-NQ/TW ban hành tháng 5/2025 và Nghị định 245/2025/NĐ-CP đã tạo cú hích mạnh cho thị trường, thúc đẩy khu vực kinh tế tư nhân, thu hút vốn ngoại và kích hoạt làn sóng IPO của các doanh nghiệp lớn. Việc hệ thống KRX chính thức vận hành ổn định là điều kiện then chốt cho việc triển khai các sản phẩm tài chính mới. Tháng 10/2025, FTSE Russell chính thức công bố nâng hạng TTCK Việt Nam lên thị trường mới nổi thứ cấp, đánh dấu bước tiến quan trọng trong quá trình hội nhập tài chính quốc tế.

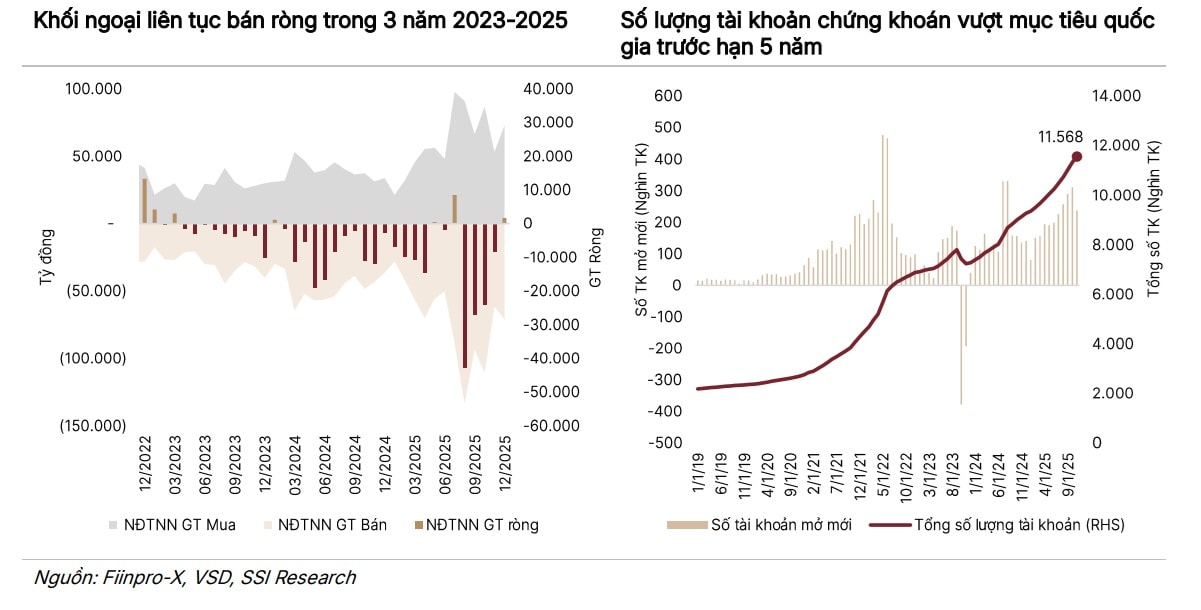

Dòng tiền nhà đầu tư trong nước đóng vai trò quyết định. Mặc dù nhà đầu tư nước ngoài bán ròng kỷ lục 135 nghìn tỷ đồng trong năm 2025, nối tiếp mức bán ròng mạnh của năm 2024, thị trường vẫn duy trì đà tăng mạnh nhờ dòng vốn nội. Số lượng tài khoản chứng khoán đạt 11,5 triệu vào cuối tháng 11/2025, tương đương khoảng 11,3% dân số, hoàn thành trước hạn mục tiêu quốc gia đề ra cho năm 2030, chuyên gia SSI phân tích.

Trong 16 năm gần nhất, tháng Một là giai đoạn có mức sinh lời cao nhất trong năm với tỷ suất sinh lời bình quân khoảng 3,7% và xác suất tăng điểm gần 70%. Thị trường cũng có xác suất tăng tương đối cao trong giai đoạn giữa hai kỳ nghỉ Tết Dương lịch và Tết Âm lịch, báo cáo thị trường tháng Một của SSI thống kê.

Các chuyên gia Trung tâm Phân tích và Tư vấn Đầu tư cho rằng trong ngắn hạn, triển vọng tăng trưởng kết quả kinh doanh quý IV tích cực, thanh khoản thị trường cải thiện khi áp lực lãi suất hạ nhiệt so với cuối năm 2025, cùng với việc khối ngoại quay trở lại mua ròng trong một số tuần gần đây là các yếu tố hỗ trợ quan trọng cho thị trường.

Một điểm nhấn đáng chú ý trong tháng này - thời điểm các doanh nghiệp sẽ công bố báo cáo tài chính, các chuyên gia cho rằng sẽ có áp lực rung lắc khi vào "mùa".

Cụ thể, thị trường có thể xuất hiện các nhịp điều chỉnh ngắn trong mùa công bố báo cáo tài chính, đặc biệt sau giai đoạn tăng mạnh từ giữa tháng 11/2025 đến đầu tháng 1/2026. Tuy nhiên, các nhịp điều chỉnh trong giai đoạn này thường diễn ra nhanh và với biên độ thấp hơn so với các đợt điều chỉnh lớn trong năm.

SSI đưa ra các chủ điểm đầu tư chính gồm: Ngân hàng tiếp tục là nhóm ngành được đánh giá tích cực trong tháng Một với xác suất tăng cao và mức tăng trung bình vượt trội. Định giá nhóm ngân hàng đã điều chỉnh về vùng hấp dẫn, trong khi triển vọng lợi nhuận quý IV/2025 và năm 2026 duy trì tích cực. Các cổ phiếu được ưu tiên gồm CTG, MBB và VPB. VCB được xem là lựa chọn phòng thủ nhờ chất lượng tài sản vượt trội và lợi thế huy động vốn.

Nhóm hưởng lợi từ lãi suất cao bao gồm bảo hiểm và các doanh nghiệp có lượng tiền mặt ròng lớn, đặc biệt trong các ngành dầu khí, phân bón và hàng tiêu dùng. Ngược lại, các ngành thâm dụng vốn như bất động sản và xây dựng có thể chịu áp lực chi phí tài chính gia tăng.

Đầu tư công và vật liệu xây dựng tiếp tục là động lực tăng trưởng quan trọng. Nhu cầu vật liệu xây dựng được hỗ trợ bởi giải ngân đầu tư công, nhà ở xã hội và khung pháp lý mới cho cấp phép mỏ. Các doanh nghiệp trong lĩnh vực thép, xi măng, nhựa và vật liệu cơ bản được kỳ vọng ghi nhận tăng trưởng lợi nhuận tích cực.

Nhóm cổ phiếu doanh nghiệp nhà nước: Bộ Chính trị vừa ban hành Nghị quyết số 79 về phát triển kinh tế nhà nước, trong đó xác định kinh tế nhà nước là thành phần đặc biệt quan trọng của nền kinh tế. Bên cạnh đó, theo dự thảo Quyết định thay thế Quyết định số 22/2021 về Tiêu chí phân loại doanh nghiệp nhà nước và doanh nghiệp có vốn nhà nước giai đoạn 2026–2030 nhằm phục vụ việc cơ cấu lại vốn nhà nước, Nhà nước tiếp tục có kế hoạch chuyển đổi sở hữu và thoái vốn nhà nước về mức trên 65% đối với 7 nhóm ngành (tương tự quyết định trước), và về mức trên 50% đến dưới 65% tại một số nhóm ngành như vận chuyển hàng không, đầu mối nhập khẩu xăng dầu chiếm từ 30% thị phần trở lên, sản xuất thuốc lá điếu, cung cấp dịch vụ viễn thông có hạ tầng mạng quan trọng (giảm 2 nhóm ngành so với quyết định trước).

Mặc dù quyết định này chưa có quá nhiều điểm thay đổi trọng yếu so với quyết định năm 2021, việc tiếp tục thực hiện kế hoạch thoái vốn, cùng với việc Chính phủ khẳng định vai trò của nhóm doanh nghiệp nhà nước có thể tác động tích cực đến tâm lý thị trường đối với các cổ phiếu liên quan.

Nhóm chứng khoán cũng có thể được hưởng lợi từ sự hồi phục thanh khoản của thị trường trong giai đoạn đầu năm, cùng triển vọng kết quả kinh doanh tăng trưởng tích cực trong quý 4.

.jpg "3 kịch bản thị trường tháng 11: VN-Index có thể trong vùng dưới 1.700 điểm")