Khó khăn và biến động của thị trường chứng khoán vẫn tiếp tục trong tháng 7/2024; nhưng kỳ vọng sẽ có các yếu tố thuận lợi và mục tiêu chỉ số cuối năm không thay đổi.

>>>Duy trì mục tiêu VN-Index ở mức 1.420 điểm

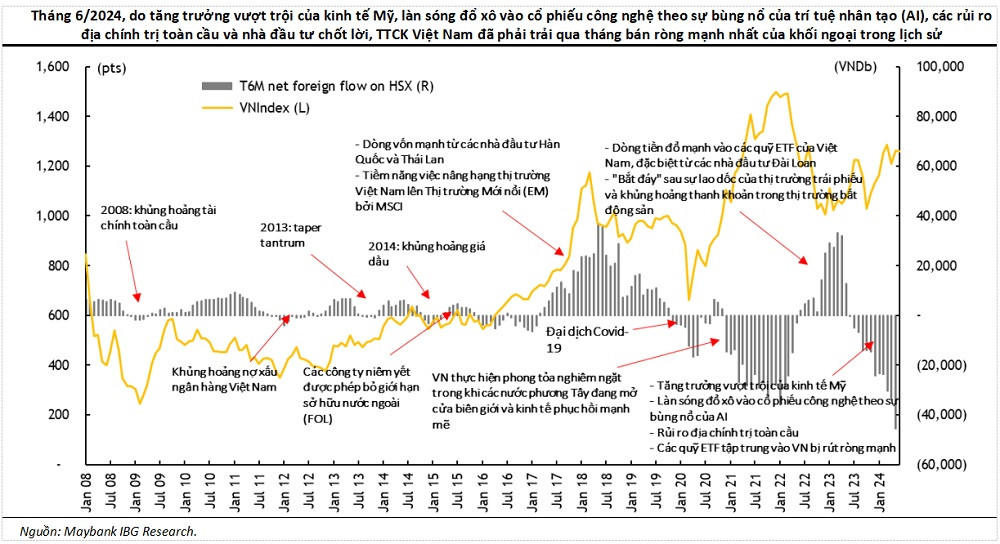

Khối ngoại đã bán ròng 16,7 nghìn tỷ đồng/657 triệu USD giá trị cổ phiếu trên sàn HSX trong tháng 6/2024, đạt mức cao nhất trong 14 tháng bán ròng liên tiếp kể từ tháng 4/2023 (trừ một khoảng nghỉ ngắn vào tháng 1/2024). Tháng 6/2024 là tháng có mức bán ròng mạnh nhất của khối ngoại tại sàn HSX.

Trong ngắn hạn, áp lực bán ròng của khối ngoại có khả năng sẽ duy trì. (Ảnh minh họa: T.L)

Bên cạnh việc phải đối mặt với dòng tiền toàn cầu rút khỏi các thị trường mới nổi và cận biên do tăng trưởng vượt trội của kinh tế Mỹ, làn sóng đổ xô vào cổ phiếu công nghệ theo sự bùng nổ của trí tuệ nhân tạo (AI), các rủi ro địa chính trị toàn cầu, thị trường chứng khoán Việt Nam cũng phải đối mặt với việc các quỹ ETF tập trung vào Việt Nam bị rút ròng mạnh.

Mặc dù rủi ro địa chính trị và dòng tiền đổ vào cổ phiếu công nghệ có khả năng sẽ tiếp tục, nền kinh tế Mỹ có khả năng sẽ chậm lại và các nền kinh tế khác trên thế giới có khả năng sẽ bắt kịp. Mặc dù lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) ở mức cao như trước đợt bong bóng dotcom năm 2000 và cuộc khủng hoảng tài chính toàn cầu năm 2008, song nền kinh tế vẫn rất mạnh mẽ và khả năng rơi vào suy thoái khó xảy ra như lo ngại.

Trong cuộc họp FOMC gần đây nhất vào ngày 11 và 12/06/2024, Fed duy trì đánh giá rằng nền kinh tế Mỹ tiếp tục mở rộng với tốc độ vững chắc. Tuy nhiên, Fed cũng duy trì dự báo rằng nền kinh tế Mỹ sẽ trải qua giai đoạn giảm tốc trong thời gian tới, từ tăng trưởng GDP ở mức 3,1% trong năm 2023 xuống còn 2,1% n/n trong năm 2024, 2,0% n/n trong giai đoạn 2025-2026 và 1,8% ở giai đoạn sau đó.

>>>Có khả năng tăng lãi suất chính sách trong quý III/2024

Dữ liệu dự báo được tổng hợp bởi Bloomberg cũng cho thấy nền kinh tế Mỹ được dự báo tăng trưởng GDP sẽ giảm tốc xuống còn 1,6% n/n trong quý IV/2024. Trong khi đó, Nhật Bản được dự báo sẽ tăng trưởng GDP dương trở lại, đạt 0,8% n/n trong quý III/2024 sau khi trải qua suy thoái trong nửa đầu năm 2024. Khu vực Châu Á (ngoại trừ Nhật Bản) dự kiến sẽ duy trì mức tăng trưởng ổn định ở mức 4,6-4,7% trong 2 năm tới và khu vực Eurozone dự kiến sẽ tiếp tục tăng tốc hơn để đạt mức tăng trưởng 1,3-1,5% n/n vào năm tới.

Chúng tôi kỳ vọng việc Fed thực hiện đợt cắt giảm lãi suất đầu tiên, khả năng cao vào giữa nửa cuối năm 2024, phát tín hiệu cho thấy mức tăng trưởng vượt trội của kinh tế Mỹ sẽ đủ yếu và bắt đầu tăng trưởng hài hòa hơn trên toàn cầu, từ đó thu hút dòng tiền trở lại các thị trường mới nổi và cận biên như Việt Nam.

Đợt rút ròng mạnh mẽ gần đây tại các quỹ ETF tập trung vào Việt Nam là do: (1) Blackrock bất ngờ thông báo giải thể quỹ iShare Frontier và Select EM ETF vào ngày 07/06/2024, trong đó Việt Nam là thị trường có tỷ trọng lớn nhất; và (2) nhà đầu tư chốt lời. Tuy nhiên, chúng tôi dự báo áp lực rút ròng sẽ giảm bớt trong những tuần tới vì:

Sau quá trình rút ròng liên tục, tính đến ngày 26/06/2024, tỷ trọng của Việt Nam trong quỹ ETF đã giảm xuống chỉ còn 5,5% từ mức 27%, và tổng giá trị tài sản đang được quản lý (AUM) của danh mục đầu tư của quỹ ETF đã giảm xuống còn 335 triệu USD từ 425 triệu USD tính đến cuối tháng 5/2024, cho thấy chỉ còn khoảng 18 triệu USD giá trị cổ phiếu.

Dòng tiền hút ròng và rút ròng của khối ngoại ở các quỹ ETF tập trung vào Việt Nam chiếm phần lớn dòng vốn nước ngoài đổ vào thị trường chứng khoán Việt Nam trong 2 năm qua. Chúng tôi ước tính khoảng 1,19 tỷ USD đã đổ vào các quỹ ETF chính (bao gồm Fubon FTSE Vietnam ETF, DWS Xtrackers FTSE Vietnam Swap UCITS ETF, DCVFM VNDiamond ETF, DCVFM VN30 ETF, VanEck Vietnam ETF và SSIAM VNFin Lead ETF) trong giai đoạn tháng 5/2022 – tháng 3/2023, nhằm mục đích “bắt đáy” thị trường Việt Nam sau sự sụt giảm của thị trường trái phiếu và khủng hoảng thanh khoản trong thị trường bất động sản. Và khi VN-Index tăng 40% so với mức đáy vào cuối năm 2022, nhiều nhà đầu tư đã chốt lời, rút ròng khoảng 879 triệu USD từ các quỹ ETF này trong khoảng tháng 4/2023 – tháng 6/2024. Do đó, chúng tôi dự đoán chỉ còn chưa đến 400 triệu USD để rút ròng.

Trong ngắn hạn, áp lực bán ròng của khối ngoại có khả năng sẽ duy trì. Nhưng chúng tôi kỳ vọng áp lực này sẽ dần giảm bớt từ giữa nửa cuối năm 2024. Hơn nữa, chúng tôi nhận thấy những tiến triển vững chắc đang được thực hiện trong việc loại bỏ yêu cầu ký quỹ trước giao dịch (pre-funding), đây là rào cản cuối cùng để Việt Nam được nâng hạng lên thị trường mới nổi bởi FTSE.

Ủy ban Chứng khoán Nhà nước (SSC) hiện đang chuẩn bị công bố và lấy ý kiến công khai về phiên bản thứ 2 của dự thảo Thông tư (phiên bản thứ 1 là vào tháng 3/2024), mà chúng tôi dự kiến sẽ là phiên bản cuối cùng, để thay đổi nhiều quy định liên quan đến pre-funding. Do đó, chúng tôi kỳ vọng yêu cầu pre-funding sẽ được chính thức loại bỏ vào quý III/2024 và FTSE sẽ nâng hạng Việt Nam lên thị trường mới nổi vào tháng 9/2025 theo kịch bản cơ sở của chúng tôi, hoặc vào tháng 3/2025 theo kịch bản tích cực nhất. Chúng tôi kỳ vọng dòng tiền khối ngoại sẽ đổ vào Việt Nam trong khoảng 6-12 tháng trước sự kiện này.

Tóm lại, kỳ vọng dòng tiền bán ròng của khối ngoại sẽ dần giảm bớt trong những tháng tới và sẽ mua ròng trở lại từ giữa nửa cuối năm 2024 và lợi nhuận doanh nghiệp cũng sẽ tăng tốc trở lại trong nửa cuối năm. Vì vậy chúng tôi duy trì mục tiêu chỉ số VN-Index ở mức 1.420 điểm vào cuối năm như đã dự báo trước đây.

Có thể bạn quan tâm

![]()

Kỳ vọng một kịch bản tích cực cho thị trường chứng khoán

05:00, 03/07/2024

Chứng khoán còn dư địa tăng trưởng

16:30, 01/07/2024

Thị trường chứng khoán sẽ phân hóa mạnh

02:30, 30/06/2024

Thị trường chứng khoán: Bảo toàn nguồn lực, chờ cơ hội

09:58, 25/06/2024

Thị trường chứng khoán nửa cuối năm 2024: Đâu là động lực tăng trưởng?

04:00, 17/06/2024