Thị trường chứng khoán (TTCK) tuần này có thể sẽ tiếp tục giằng co trong biên độ nhất định nếu không có thông tin đột biến nào.

VN-Index đóng cửa tuần trước ở mức 980,76 điểm, giảm khoảng 0,8% so với chốt phiên của tuần trước đó

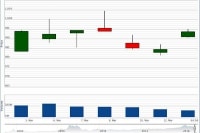

TTCK Việt Nam kết thúc tuần qua với 3 phiên giảm điểm và 2 phiên tăng điểm nhẹ. Nhìn chung thị trường đã rơi vào trạng thái giằng co khá mạnh sau khi giảm mạnh vào phiên đầu tuần trước xuống 964 điểm. Kết thúc phiên giao dịch cuối tuần qua, VN-Index dừng ở mức 980,76 điểm, giảm khoảng 0,8%, trong khi HNX-Index cũng giảm xuống 107,44 điểm, giảm khoảng 0,6 điểm so với cuối tuần trước đó.

Mặc dù thị trường tuần qua được đánh giá là tiêu cực, nhưng khối ngoại vẫn mua ròng hơn 510 tỷ đồng trên cả 2 sàn, trong đó khối này mua ròng 470,79 tỷ đồng trên sàn HoSE và 30,78 tỷ đồng trên sàn HNX. Đáng lưu ý, chứng chỉ quỹ E1VFVN30 tiếp tục được khối ngoại mua vào, nhưng các cổ phiếu bất động sản, như NBB, VCG, VGC… lại bị bán ra khá mạnh.

Có thể bạn quan tâm

03:04, 29/03/2019

05:01, 25/03/2019

09:39, 14/03/2019

11:01, 13/03/2019

05:01, 11/03/2019

Dù GDP quý 1/2019 chỉ tăng 6,79% so với cùng kỳ, thấp hơn nhiều mức 7,38% của quý 1/2018, nhưng vẫn tích cực hơn dự báo trước đó khoảng 6,6- 6,7%. Mặc dù vậy, thách thức tăng trưởng trong các quý tiếp theo là không nhỏ khi hoạt động xuất khẩu của Samsung có thể tiếp tục gặp khó khăn do nhu cầu điện thoại ở Trung Quốc được dự báo tiếp tục giảm mạnh; dịch tả lợn châu Phi vẫn diễn biến khó lường... Mặc dù CPI quý 1/2019 chỉ tăng 1,83%, mức thấp nhất trong 3 năm gần đây, nhưng CPI các quý còn lại của năm nay phải chịu nhiều sức ép, như tăng giá dịch vụ y tế, giáo dục, tăng tiền lương cơ sở từ ngày 1/7. Ngoài ra, việc giá điện tăng 8,36% từ 20/3 vừa qua chưa được phản ánh hết vào diễn biến giá cả của tháng này, mà sẽ ảnh hưởng tới CPI tháng 4, chưa kể giá xăng dầu cũng mới chỉ tạm hoãn tăng và giá thịt lợn có thể tăng trở lại do dịch tả lợn châu Phi làm nguồn cung khan hiếm. Do đó, việc giảm lãi suất cho vay để hỗ trợ cho tăng trưởng kinh tế khó xảy ra.

Trong đợt báo cáo phân loại quốc gia kỳ tháng 3/2019 được FTSE Russell công bố sáng 30/3 vừa qua, tổ chức này vẫn giữ Việt Nam trong danh sách theo dõi nâng hạng lên thị trường mới nổi hạng 2, nhưng lại hạ một số tiêu chí xuống mức tiêu cực so với đợt rà soát hồi tháng 8/2018, như tỷ lệ giao dịch thất bại hiếm, lưu ký- quản lý tài khoản tách biệt cho nhà đầu tư quốc tế, giao dịch ngoại hối. Như vậy, FTSE Russell đã hạ bậc 3 tiêu chí và chỉ nâng bậc tiêu chí về thị trường phái sinh từ “không đạt” lên “hạn chế”. Điều này có thể sẽ phần nào ảnh hưởng tới tâm lý của các nhà đầu tư vào tuần tới trong điều kiện thị trường đang có xu hướng điều chỉnh như hiện nay.

Một chuyên gia phân tích chứng khoán cho rằng, với những diễn biến tiêu cực trong tuần vừa qua, cộng với một số thông tin không mấy tích cực về GDP quý 1, báo cáo phân loại quốc gia kỳ tháng 3 của FTSE Russell, thì VN-Index có thể sẽ tiếp tục điều chỉnh trong tuần này. “Các nhà đầu tư nên tìm kiếm cơ hội ở những cổ phiếu có câu chuyện riêng, như chuyển lên sàn HoSE, thoái vốn của Nhà nước, lợi nhuận tăng đột biến trong quý 1…; đồng thời duy trì tỷ trọng cổ phiếu thấp và hạn chế lao vào những cổ phiếu có diễn biến theo xu hướng chung của thị trường, vì các cổ phiếu này thường có tính đầu cơ cao, rất dễ đảo chiều khi thị trường giảm mạnh”, vị chuyên gia trên khuyến nghị.

Theo phân tích kỹ thuật, các chỉ số MACD, Stochastic, ADX vẫn tiếp tục phân kỳ âm trên biểu đồ ngày, trong khi Stochastic vẫn ở vùng vượt mua và phân kỳ âm trên biểu đồ tuần. Do đó, việc VN-Index điều chỉnh, tích lũy là khó tránh khỏi trong tuần này. Nếu VN-Index không vượt qua được 991 điểm (MA20- đường biên giữa của dải Bollinger trên biểu đồ ngày), thì nhiều khả năng sẽ giảm về vùng 938 (MA100) - 960 điểm (MA50), thậm chí là vùng 920 điểm. Tuy nhiên, nếu trụ vững trên 960 điểm, thì VN-Index sẽ giằng co trong biên độ 960- 998 điểm trong tuần này.