Trong số các nhóm ngành kinh doanh trên thị trường chứng khoán, cổ phiếu bất động sản khu công nghiệp (BĐS KCN) được xem là nhóm ngành vẫn có triển vọng tích cực.

Cuộc bầu cử Tổng thống của Mỹ khiến mọi nền kinh tế “ngóng theo” và nóng lên vì những ảnh hưởng liên quan. Dòng vốn đầu tư trực tiếp nước ngoài (FDI) được xem là sẽ dịch chuyển mạnh theo tâm lý liên quan đến cuộc bầu cử này, với kỳ vọng vốn FDI đăng ký tại Việt Nam có thể tăng trưởng tốt sau bầu cử, giúp cổ phiếu BĐS KCN tăng tích cực.

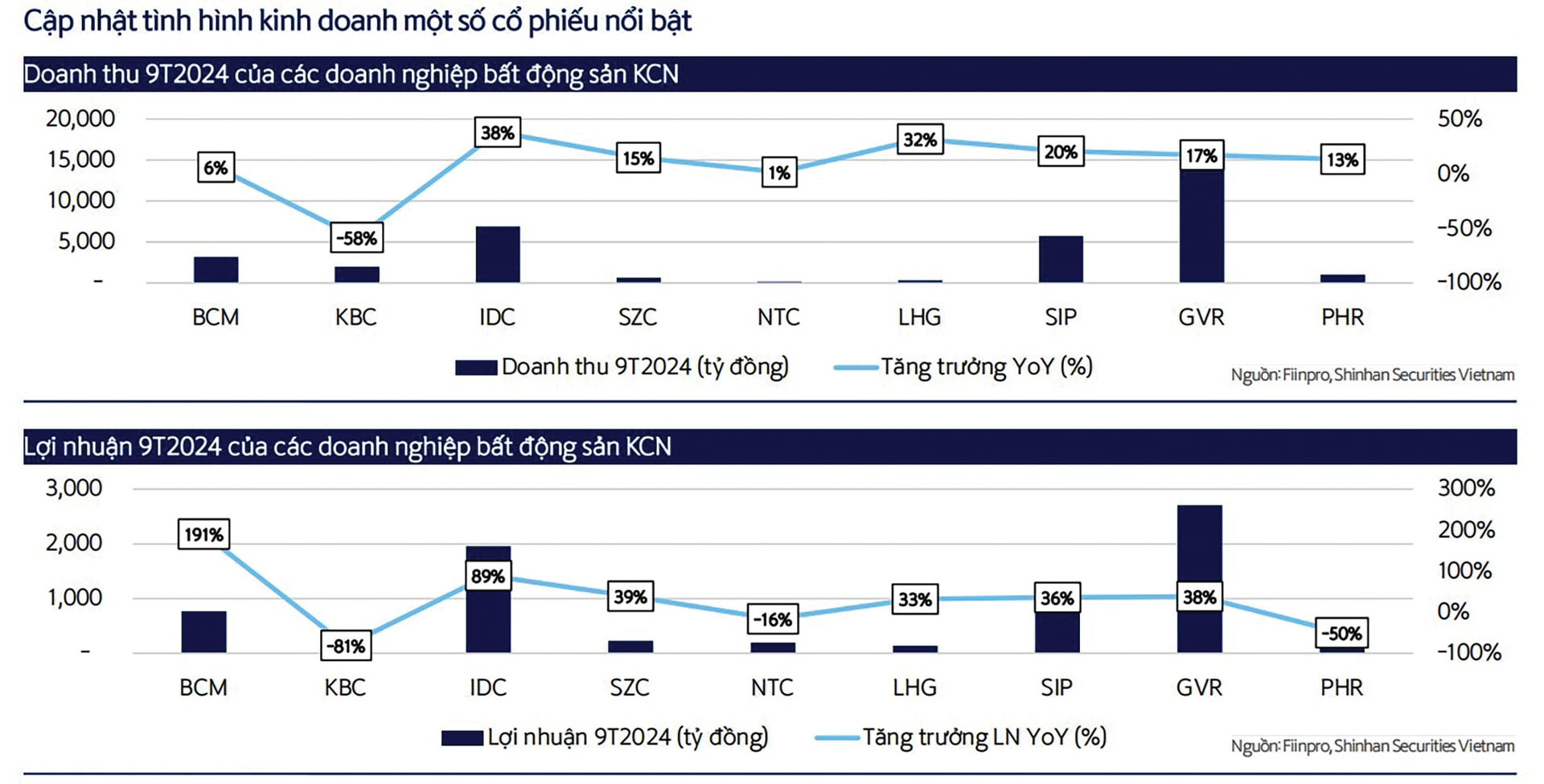

Ở góc độ giá trị, cổ phiếu BĐS KCN cũng là nhóm ngành cổ phiếu có triển vọng tích cực, trên nền kết quả kinh doanh quý 3 và 9 tháng đầu năm 2024.

Dữ liệu của Fiin ghi nhận kết quả kinh doanh quý 3/2024, cập nhật mới nhất đến ngày 1/11/2024, đã có 1.060 doanh nghiệp niêm yết (đại diện 98,5% vốn hóa toàn thị trường) công bố kết quả kinh doanh, trong đó tổng lợi nhuận sau thuế toàn thị trường trong quý 3/2024 tăng 21,6% so với cùng kỳ năm 2023, duy trì tốc độ ổn định so với 2 quý trước đó (tăng 20,7% so với cùng kỳ năm ngoái trong quý 1 và tăng 21,4% so với cùng kỳ năm ngoái trong quý 2).

Xét theo ngành, tăng trưởng lợi nhuận cao đến từ nhóm hàng tiêu dùng (bán lẻ, thực phẩm, chăn nuôi), xuất khẩu (thủy sản, may mặc), nguyên vật liệu (cao su, phân bón), điện, BĐS KCN. Ngược lại, các nhóm ngành bảo hiểm, chứng khoán, sữa, hàng tiêu dùng cá nhân, dầu khí, hóa chất, dược phẩm, viễn thông ghi nhận lợi nhuận sụt giảm. Nhóm có tăng trưởng chậm lại bao gồm ngân hàng, thép, công nghệ thông tin…

Riêng nhóm BĐS KCN, đi ngược với xu thế BĐS dân cư, vẫn khẳng định vị thế một “mảnh đất màu mỡ” cho các nhà đầu tư khai thác trong khi các phân khúc BĐS khác ghi nhận sự ảm đạm, “đóng băng”. Thống kê của MBS cho thấy tỷ lệ tăng trưởng lợi nhuận của nhóm ngành này lên tới 169%, nhờ vào dòng vốn FDI ổn định và nhiều yếu tố thuận lợi khác.

Tuy nhiên, theo Công ty Chứng khoán Shinhan, kết quả kinh doanh nhóm này có sự phân hóa rõ rệt, trong đó những doanh nghiệp có sẵn quỹ đất cho thuê tận dụng được lợi thế từ dòng vốn FDI dồi dào và ghi nhận được sự tăng trưởng lớn trong doanh thu và lợi nhuận. Đặc biệt, nhóm BĐS KCN cải thiện được biên lợi nhuận gộp so với cùng kỳ khi giá đất KCN tiếp tục tăng trưởng tích cực tại một số tỉnh thành lớn.

Trở lại nghiên cứu của MBS, nhóm chuyên gia nhận định “các KCN tại Việt Nam đang ngày càng khẳng định vị thế là điểm đến lôi cuốn các nhà đầu tư nước ngoài. Với 418 KCN đang hoạt động, Việt Nam đã thu hút được 35 - 40% tổng vốn FDI và tạo việc làm cho hơn 4 triệu lao động. Tỷ lệ lấp đầy cao và giá thuê đất tăng ổn định cho thấy sự phát triển ngày một lớn của thị trường này.

Khu vực lân cận các cụm công nghiệp cũng vì thế mà trở thành những “thỏi nam châm” hút các nhà đầu tư. Đây chính là thời cơ thích hợp để ngành BĐS KCN tăng tốc và phát triển mạnh mẽ hơn nữa.

Dự báo về triển vọng quý IV/2024, đặc biệt triển vọng gắn với kỳ vọng dòng vốn từ kết quả bầu cử Tổng thống Mỹ, ông Đoàn Minh Tuấn, Trưởng phòng Nghiên cứu và Phân tích FIDT xem xét cụ thể với từng doanh nghiệp lớn:

Thứ nhất là IDC, doanh số cho thuê đất của doanh nghiệp này có thể tăng từ quý IV/2024 nhờ các khách thuê FDI lớn sau cuộc bầu cử Tổng thống Mỹ. IDC sở hữu quỹ đất sạch với diện tích lớn tại các KCN trọng điểm.

Thứ hai là KBC có thể được hưởng lợi khi ông Trump tái đắc cử, do KBC đã ký thoả thuận với Trump Organization về một dự án sân golf và khách sạn lớn tại Hưng Yên, có thể được đẩy nhanh tiến độ.

Thứ ba là SIP ghi nhận doanh số cho thuê đất KCN khả quan trong 9 tháng đầu năm 2024, đạt 74 ha, chủ yếu cho một khách hàng dệt may có trụ sở tại Vương quốc Anh (50 ha) và SLP (16 ha), so với khoảng 20 ha trong năm 2023.

Thứ tư là SZC có thể ghi nhận hợp đồng 18 ha cho Tripod tại KCN Châu Đức trong quý IV/2024 hoặc năm 2025, thúc đẩy lợi nhuận tăng trưởng mạnh.

Trong khi đó, ông Lê Đức Tiến, Chuyên viên phân tích chứng khoán Shinhan Bank đánh giá cao 3 cổ phiếu của các doanh nghiệp dẫn đầu ngành: Tổng Công ty Đầu tư và phát triển Công nghiệp – Became IDC (HoSE : BCM) với giá mục tiêu 80.900đ/cp, tăng 21%; IDICO (IDC) với giá mục tiêu 64.800đ/cp, tăng 15%; Sonadezi Châu Đức (SZC) với giá mục tiêu 43.500đ/cp.

Đây đều là những doanh nghiệp có quỹ đất sẵn sàng cho thuê với kết quả kinh doanh ấn tượng và có điểm chung về các rủi ro như phụ thuộc vốn FDI (có thể yếu đi); nhu cầu thuê sụt giảm hay tiến độ triển khai chậm. Tùy từng doanh nghiệp mà có rủi ro riêng về nợ vay (BCM) hay vấn đề pháp lý, chi phí đền bù KCN (SZC).